Écrit par La rédaction Meilleurtaux .

Mis à jour le

14 novembre 2022 .

Temps de lecture :

4 min

- Détails

- Publié le par la Rédaction Meilleurtaux

Le marché de l'immobilier a ralenti depuis juin 2022, post-covid. Malgré une année record en 2021, l'euphorie a pris fin à l'été de cette année. Malheureusement, le premier trimestre 2022 n'a pas poursuivi cette tendance. La hausse des taux d'intérêt en est la cause. La demande de crédits immobiliers a chuté depuis mars, même si elle reste encore élevée. Le problème est ailleurs : le taux d'usure et les taux d'intérêt sont en hausse, ce qui bloque les prêts !

Temps durs pour les crédits immobiliers

Comme l'explique notre 35ème observatoire du crédit immobilier, les deux dernières années ont été très mouvementées pour les emprunteurs. L’année 2021 a été coupée en deux parties avec un premier semestre très dynamique pour les crédits immobiliers. Cette frénésie s’est stoppée à partir du mois de mai 2021 avec un retour à une situation plus « normale ».

Le début de l'année 2022 a été très actif, de même que le dernier semestre de 2021. Malgré les incertitudes (liées à la situation en Ukraine), les achats sont restés stables et très élevés en volume.

Néanmoins, en cette fin d’année, le nombre de demandes est en baisse. En octobre, le nombre total de demandes de crédits immobiliers est proche des 557 000, soit une baisse de 7,8 % sur la même période en 2021.

Une augmentation des taux en 4 temps

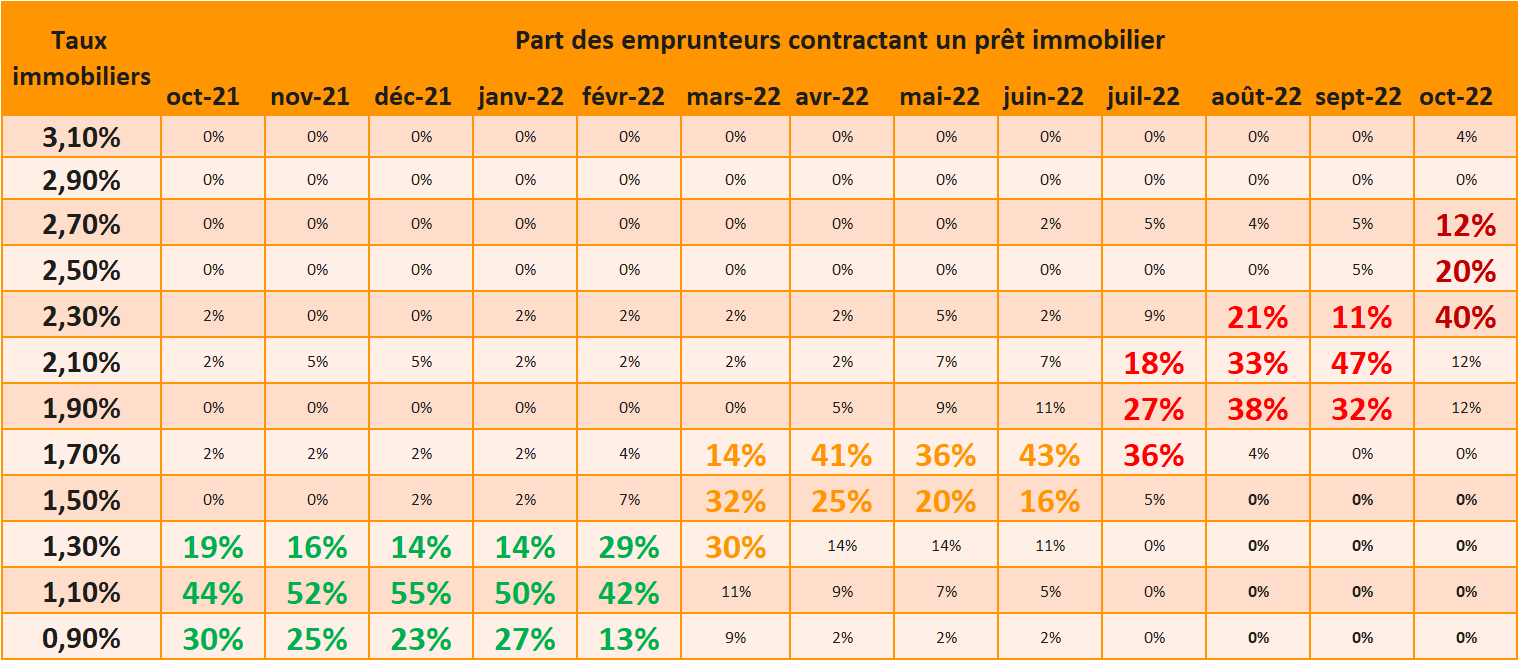

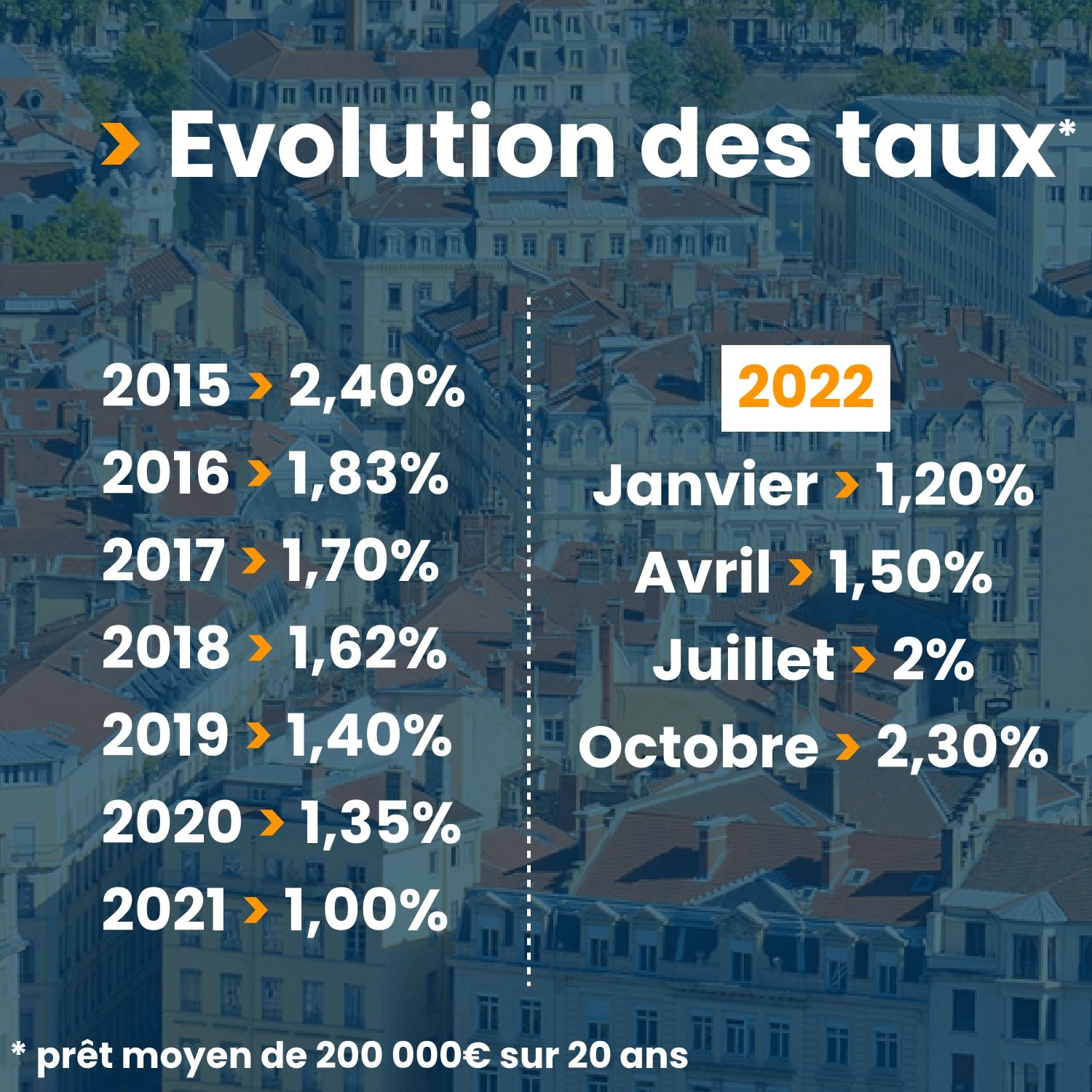

En passant d’une moyenne entre 0,90 % et 1,10 % à 2,30 % aujourd’hui, les taux ont plus que doublé en un an. Le changement s’est accéléré en mars 2022. 4 temps sont peuvent être distingués.

Dans un premier temps, en octobre 2021 :

- 30 % des offres des banques étaient à 0,90 %,

- 44 % des offres à 1,10 %,

- et 19 % des offres à 1,30 %.

L'augmentation a été modeste jusqu'en février, lorsque le conflit en Ukraine a commencé et que les taux étaient pour la plupart inférieurs à 1,50 %.

Ensuite, entre mars et juin 2022, la majorité des taux sont restés inférieurs à 1,90% :

- 30 % des offres étaient à 1,30 %,

- 32 % des offres à 1,50 %,

- et 14 % des offres à 1,70 %.

Puis, en juillet 2022 :

- 36% des offres étaient à 1,70 %

- 27 % des offres à 1,90 %,

- et 18 % des offres à 2,10 %.

Jusqu’en septembre, les taux ont varié de 1,90 % à 2,30 %, avec une grande partie au-dessus de 2,10%.

Enfin, depuis début octobre :

- 40 % des taux affichés par les banques étaient à 2,30 %,

- 20 % à 2,50 %,

- et 12% à 2,70%.

Cette augmentation est la plus significative de ces derniers mois, si bien qu’il n’existe plus d’offre bancaire avec un taux d’emprunt en dessous de 1,90%.

Avec des taux à 2,30 % en octobre 2022 contre 2,40 % en 2015, nous nous trouvons dans une situation semblable ce que nous avons vécu il y a 6 ans. Néanmoins, nous notons une augmentation de 1,30 points depuis 2021.

Données Meilleurtaux

Comme le tableau l'indique, la part des emprunteurs contractant des prêts à des taux élevés a considérablement augmenté en un an.

ExempleSi en octobre 2022 un couple gagnant 4000 € nets (assurance à 0,34% à 50% sur chaque personne) veut emprunter 285 000 €, les mensualités s’élèvent à 1 563 €. Le taux d’endettement est de 39 %, donc non finançable.

Si ce couple empruntait le même montant en janvier 2022, les mensualités auraient été de 1 400 € avec un taux d’endettement à 35 %.

Nous avons été habitués pendant plus de deux ans à des taux qui tournaient autour des 1%, et même en dessous. Il est vrai que la remontée des taux en quelques mois qui dépassent les 2% aujourd’hui, bouscule quelque peu les emprunteurs. Mais il faut tout de même avoir en tête que des taux de ce niveau au regard d’une inflation à 6,2% en octobre 2022 (versus octobre 2021) reste une situation toujours très favorable aux emprunteurs.

explique Maël Bernier directrice de la communication de Meilleurtaux.

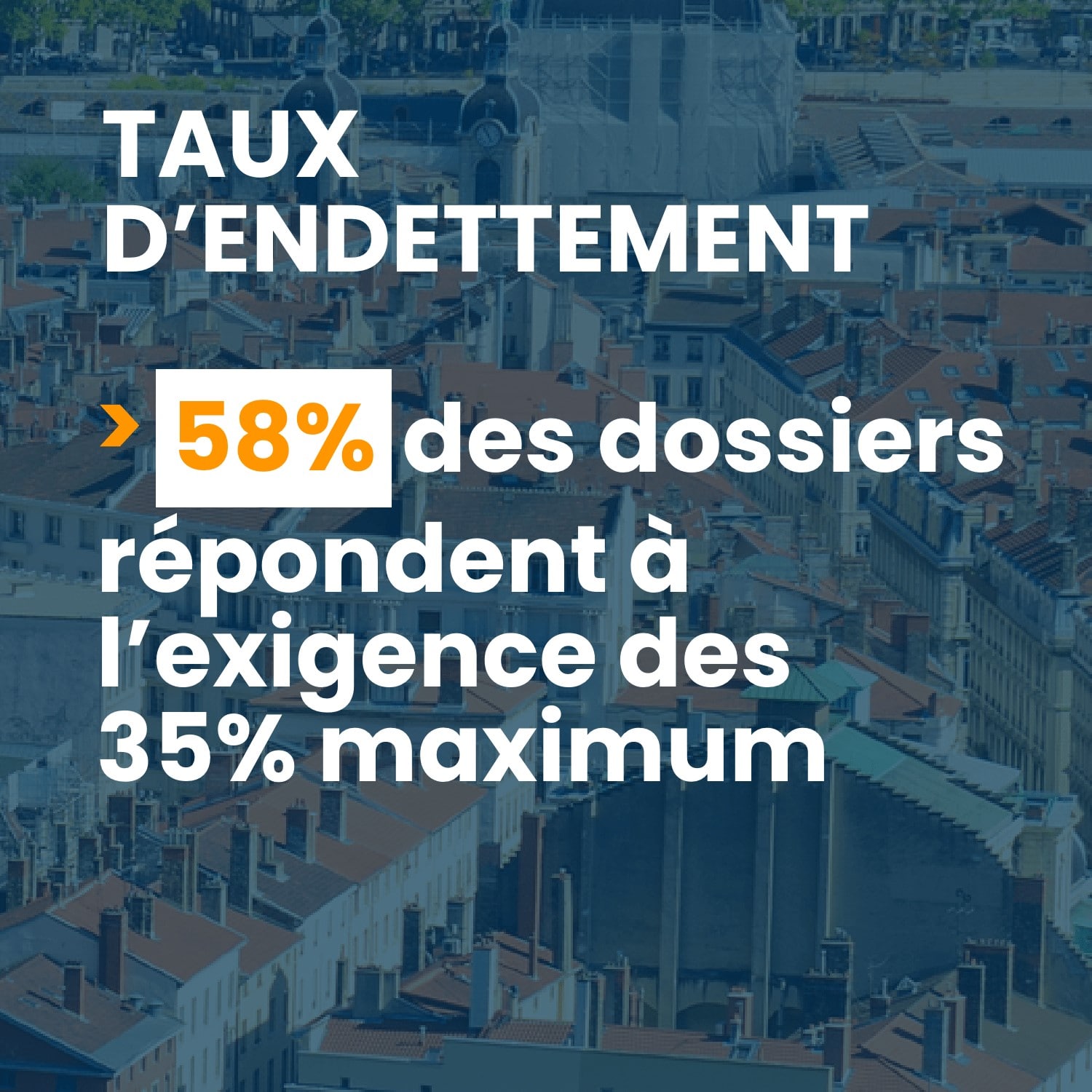

La conséquence de la hausse des taux

La hausse des taux d’octobre entraine une baisse des dossiers répondant à l’exigence du taux d’endettement (35 % maximum). Pour rappel, le taux d’endettement permet de vérifier si un emprunteur peut faire face aux échéances de son crédit immobilier. Aujourd’hui, 58 % des dossiers sont dans les exigences des 35 %, contre 69 % il y a un an. Plus de 30 % des dossiers demeurent infinançables contre 21 % des dossier en janvier 2021. En plus des taux, les emprunteurs en plus grande difficulté en termes de durées de prêts. Le profil de l'emprunteur en 2022 est caractérisé par un apport plus élevé en fonction de la région ainsi qu'une durée de prêt plus longue.

Il y aura une baisse importante des transactions début 2023, tout comme à la fin de 2022. Les taux ne sont pas encore stabilisés, et ils vont continuer à augmenter, dépassant certainement les 3% au premier semestre 2023.