Mutuelle Santé

Comparateur mutuelle : obtenez votre devis gratuit en ligne*

Mutuelle Santé

Comparateur mutuelle : obtenez votre devis gratuit en ligne*

399€ d'économie en moyenne sur votre mutuelle santé !**

Offres - résultant d'une tarification effectuée sur https://www.lecomparateurassurance.com/ - classées par prix à partir des critères bénéficiaire(s)/tranche d'âge/niveau de couverture, parmi la liste non-exhaustive des offres des partenaires communs de Meilleurtaux et Active Assurances sous la marque « Meilleurtaux Santé » (filiale du Groupe Meilleurtaux) référencés gratuitement.

Soins médicaux

Hospitalisation

Dentaire

Optique

Comparaison des offres Meilleurtaux Santé

Comparaison des offres Meilleurtaux Santé

Soins médicaux

Hospitalisation

Dentaire

Optique

Comparaison des offres Meilleurtaux Santé

Comparaison des offres Meilleurtaux Santé

Soins médicaux

Hospitalisation

Dentaire

Optique

Comparaison des offres Meilleurtaux Santé

Comparaison des offres Meilleurtaux Santé

Dernière mise à jour des offres le 28/07/2026

Détails des tarifs affichés

Aucune offre disponible

Nous n'avons trouvé aucune offre correspondant à vos critères actuels. Essayez de modifier vos filtres ou contactez-nous pour une étude personnalisée.

Qu’est-ce qu’une mutuelle santé ?

Complémentaire à l'Assurance Maladie, la mutuelle santé assure le remboursement du reste à charge (ticket modérateur Part des frais de santé restant à votre charge après l'intervention de l'Assurance Maladie. La mutuelle rembourse ce montant selon vos garanties. Il inclut les frais courants mais exclut la participation forfaitaire (1 €) et les dépassements d'honoraires non couverts. ) lors de vos parcours de soins. Qu'il s'agisse de soins dentaires, d'optique, d'hospitalisation ou de consultations généralistes, ces postes de dépenses impactent fortement votre budget.

En agissant comme un second niveau de protection, ce contrat de santé garantit un accès aux soins optimal. La complémentaire santé propose des garanties modulables selon votre profil : salarié, travailleur indépendant (TNS) ou sénior, pour une couverture adaptée à chaque besoin.

Nos partenaires assureurs

Meilleurtaux s’appuie sur un réseau de partenaires assureurs de confiance pour vous proposer les meilleures mutuelles santé du marché, minutieusement sélectionnées.

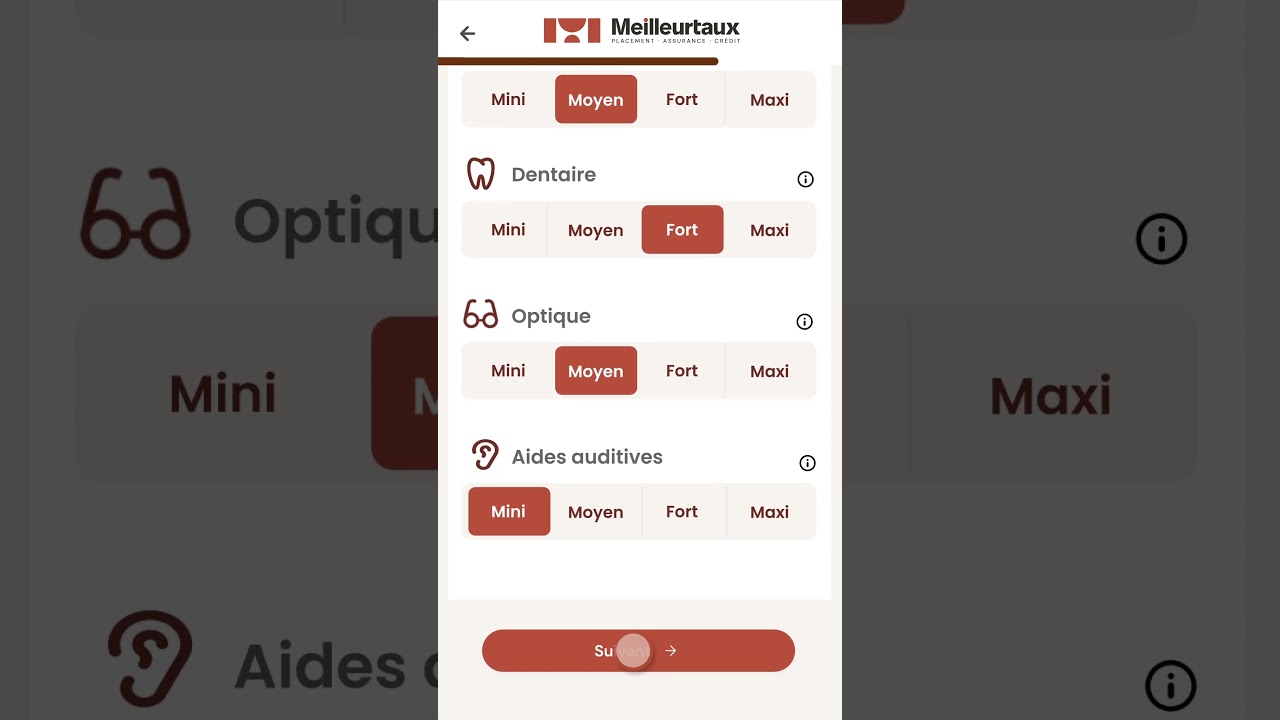

Pour obtenir un devis personnalisé, commencez par renseigner votre profil (âge, régime social, localisation). Cette étape est cruciale : une mutuelle efficace doit s’adapter à votre situation réelle. Précisez ensuite vos attentes pour chaque poste de soin : soins médicaux, hospitalisation, dentaire, optique et auditif. L’Assurance Maladie ne remboursant en moyenne que 70 % des frais courants, choisir le bon niveau de garantie (de minimum à maximum) est essentiel pour réduire votre reste à charge. En ajustant vos besoins de remboursement, notre comparateur identifie les garanties optimales pour vous.

Une fois vos besoins définis, notre comparateur de mutuelle interroge les meilleures offres du marché pour vous présenter une sélection personnalisée. Les résultats sont classés par prix croissant, vous permettant d'identifier immédiatement les contrats les plus compétitifs. Pour chaque devis de mutuelle, accédez en toute transparence au tableau de garanties, aux conditions générales et au détail des tarifs (mensuels et annuels), incluant les éventuels frais de dossier. Cette étape de comparaison est essentielle pour visualiser les différences de remboursement entre les assureurs.

Choisir la meilleure mutuelle, c’est trouver l'équilibre idéal entre protection complète et économies. En quelques clics, vous analysez les prestations pour l’optique, le dentaire ou l'hospitalisation, vous assurant de trouver une mutuelle santé dont les garanties correspondent parfaitement à votre profil de soins. Grâce à notre outil, les utilisateurs économisent en moyenne 399 € par an sur leur mutuelle à garanties équivalentes. L'objectif est d'éliminer les garanties superflues pour payer le prix le plus juste.

Vous avez trouvé la mutuelle santé idéale ? Finalisez votre adhésion en toute liberté : effectuez votre souscription en ligne pour plus de rapidité, ou profitez de l’expertise de nos conseillers santé. Cet interlocuteur dédié vous accompagne pour valider vos garanties et s'assure que le contrat répond à vos besoins. Pour valider votre dossier, munissez-vous de votre carte d'identité, de votre RIB et de votre attestation de droits à l'Assurance Maladie. Simplifiez-vous la vie : votre nouvel assureur peut prendre en charge la résiliation de votre ancien contrat.

Des exemples pour tout comprendre

Le cas de Alain, 55 ans

Alain, travailleur indépendant de 55 ans résidant à Paris (75), recherchait une mutuelle capable de couvrir ses besoins de santé courants tout en maîtrisant son budget. Pour l’année 2026, il souhaitait être protégé pour ses consultations médicales et en cas d’hospitalisation.

En faisant le point avec l'un de nos conseillers par téléphone le 19 janvier 2026, il a pu accéder à une offre exclusive, non disponible sur notre comparateur en ligne : le produit Kereis Flexibilité Santé (formule 2), pour un tarif de seulement 76,23 € par mois***.

Le cas de Valérie et Jean, 56 ans

Résidants à Melun (77) et affiliés au régime général, Valérie et Jean souhaitaient optimiser leur budget santé pour 2026 sans sacrifier leur protection pour leurs soins courants. En consultant nos services le 19 janvier 2026, ils ont pu obtenir auprès de l'un de nos conseillers au téléphone une offre exclusive non disponible en ligne : le contrat Astuce Santé Senior (formule 1).

Grâce à cet accompagnement personnalisé, Valérie et Jean bénéficient désormais d'une couverture fiable et parfaitement adaptée à leur profil pour seulement 92,66 € par mois***.

Le cas de Julie, 35 ans

Parent d'une famille monoparentale à Melun (77), Julie cherchait pour 2026 une protection santé fiable pour elle et son enfant de 9 ans, tout en maîtrisant son budget familial. En contactant l'un de nos conseillers par téléphone le 19 janvier 2026, elle a pu découvrir une solution sur mesure non disponible sur notre comparateur en ligne : le produit Néoliane Alto Santé (formule AS1).

Affiliée au régime général, Julie bénéficie désormais d'une couverture complète pour son foyer pour seulement 63,56 € par mois***.

C’est pour répondre à cette triple exigence que nous avons développé notre comparateur de mutuelle santé : un outil simple, transparent et fiable, qui permet à chacun de trouver la couverture idéale sans perdre de temps, ni se tromper. Notre engagement va au-delà des offres : il s’agit d’accompagner chaque assuré dans la confiance, l’expertise et la transparence, tout en respectant son budget et ses priorités en santé.

Les garanties d'une bonne mutuelle

Une mutuelle performante doit équilibrer cotisations attractives et garanties adaptées à vos besoins pour supprimer votre reste à charge.

*Prix moyen facturé : 463€

Base de remboursement : 271.70€

Remboursement SS (100% BR) : 271.70€ Hospitalisation

*Prix moyen facturé : 52€

Base de remboursement : 31.50€

Remboursement SS (70% BR-2€) : 21.05€ Soins courants

*Prix moyen facturé : 356€

Base de remboursement : 0.15€

Remboursement SS : 0.09€ Optique

*Prix moyen facturé : 554€

Base de remboursement : 120€

Remboursement SS (60%) : 72€ Dentaire

*Prix moyen facturé : 1 565€

Base de remboursement : 400€

Remboursement SS (60%) : 240€ Auditif

*Source du tableau : Immédiat santé Sénior

Les garanties

Soins courants

- Consultations généralistes/spécialistes

- Pharmacie

- Analyses et examens de laboratoire

- Imagerie médicale et échographie

- Actes d'auxiliaires médicaux

- Médecines douces Ostéopathe, chiropracteur, étiopathe, homéopathe, acupuncteur, pédicure, mésothérapeute, réflexologue, podologue, diététicien, nutritionniste...

Hospitalisation

- Honoraires médicaux

- Honoraires chirurgicaux

- Honoraires paramédicaux

- Forfait journalier hospitalisation

- Chambre particulière

- Frais de séjour

Dentaire

- Actes et soins dentaires

- Autres prothèses dentaires (couronne, bridge…)

- Prothèses dentaires 100% santé Réforme permettant d'obtenir des lunettes, prothèses dentaires et aides auditives intégralement remboursées par l’Assurance Maladie et votre mutuelle. En choisissant les équipements du "panier 100% Santé", vous bénéficiez d’un reste à charge de 0€.

- Implants dentaires

- Orthodontie

Optique

- Équipements 100% santé

- Lunettes : monture + verres simples ou complexes

- Lentilles de contact

- Chirurgie réfractive

Auditif

- Appareillages et prothèses auditives 100% santé

- Aides auditives hors 100% santé

Les offres Meilleurtaux Santé

Avec Meilleurtaux, la mutuelle santé devient un levier de protection sur mesure grâce à des garanties modulables et évolutives. Nos gammes de complémentaires santé sont spécifiquement segmentées pour répondre aux exigences de chacun : jeunes actifs, familles ou séniors.

Cette approche par profil permet d'ajuster les niveaux de remboursement à la réalité de vos besoins réels. En éliminant les garanties superflues, vous accédez à une couverture optimale qui préserve votre budget tout en garantissant une prise en charge efficace de vos frais de santé.

| Formule | Cibles principales | Niveaux de garanties | Points forts |

|---|---|---|---|

| Vita Santé 55+ | Seniors autonomes recherchant une couverture de base | 6 niveaux | Tarif ajusté, bonnes garanties hospitalisation et optique, idéale pour les budgets serrés. |

| Progression Santé Sénior | Retraités souhaitant une protection étendue | 12 niveaux | Couverture évolutive, protection renforcée en dentaire, optique et hospitalisation. |

| Essentiel Santé Sénior | Seniors prévoyants sans besoins complexes | 6 niveaux | Garanties équilibrées, bonne prise en charge des soins essentiels, tarif maîtrisé. |

| Immédiat Santé Famille | Familles avec enfants | 8 niveaux | Remboursements efficaces pour les soins courants, orthodontie, maternité et optique. |

| Progression Santé Famille | Familles recherchant un contrat durable et adaptable | 12 niveaux | Garantie évolutive, couverture solide pour toute la famille, incluant les soins spécialisés. |

3 bonnes raisons de choisir Meilleurtaux Santé

Un accompagnement personnalisé pour chaque demande de devis

Un interlocuteur unique dans tout le processus de souscription

Des produits récompensés par le label excellence 2024**

Certaines de nos offres les plus compétitives ne sont accessibles que par téléphone, auprès de nos experts conseillers. Cela nous permet de vous proposer des garanties personnalisées à des tarifs exclusifs.

Trouvez l’assurance santé adaptée à votre profil

Quel que soit votre profil, Meilleurtaux propose des formules personnalisées et des conseils experts pour concilier garanties spécifiques et maîtrise de votre budget.

-

Mutuelle Senior

À partir de 92,66€/mois***

Les frais santé augmentent avec l'âge. Pour votre protection, choisissez une couverture hospitalisation, dentaire, optique, auditif. Privilégiez des garanties renforcées sans hausse de tarif. Comparez les mutuelles senior avec Meilleurtaux pour des remboursements performants adaptés à votre budget.

-

Mutuelle Famille

À partir de 63,56€/mois***

Choisir une mutuelle famille nécessite des garanties élargies pour les soins courants, le dentaire, l'optique et l'hospitalisation. Bien que les contrats familiaux soient plus chers, ils assurent tous les ayants-droits. Comparez les offres pour trouver le meilleur équilibre entre couverture et cotisation.

-

Mutuelle Indépendant

À partir de 76,23€/mois***

Les travailleurs non-salariés choisissent librement une mutuelle adaptée à leurs besoins. Ne négligez pas certaines garanties comme l'hospitalisation et les soins dentaires. Souscrire à une mutuelle éligible à la loi Madelin permet de déduire les cotisations du revenu imposable.

-

Mutuelle Fonctionnaire

Les agents de la fonction publique peuvent choisir leur complémentaire santé sans obligation.

Ils ont le choix entre une mutuelle classique ou un contrat labellisé. À partir de 2025, l'État couvrira 50% de la cotisation pour les fonctionnaires civils d'État.

-

Mutuelle Étudiante

Étudiants, optimisez votre budget avec une mutuelle santé économique couvrant l’essentiel : consultations, hospitalisation, contraception. Pour éviter toute surprise, ajustez vos garanties. Avec Meilleurtaux, dénichez rapidement la formule idéale offrant le meilleur rapport qualité-prix adapté à votre profil.

-

Mutuelle Demandeur d’emploi

Après la portabilité, souscrire une mutuelle demandeur d'emploi devient essentiel. Si vos revenus sont modestes, la CSS est une option. Sinon, privilégiez un contrat couvrant vos besoins réels. Avec Meilleurtaux, comparez les offres afin de maintenir une protection santé efficace au prix juste.

Combien coûte une mutuelle santé ?

Le prix d’une mutuelle santé varie selon plusieurs critères : âge, choix du niveau de garanties, statut professionnel, lieu de résidence… Autant d’éléments à prendre en compte pour estimer précisément le montant de votre future cotisation.

Le tableau ci-dessous vous propose un aperçu des tarifs moyens constatés pour un profil type, en fonction du niveau de protection choisi. Il vous permettra d’évaluer l’impact du niveau de garanties sur le prix de votre mutuelle santé :

*Tarifs pour un homme solo de 55 ans résidant à Melun (77) avec un régime sécurité sociale avec le produit VITA SANTE 55+ (Formule 1 à 6). Tarif généré le 01/12/2025. Ce tarif est disponible uniquement en ayant un conseiller santé au téléphone et non disponible en ligne sur notre tunnel de comparaison.

**BRSS = Base de Remboursement de la Sécurité Sociale. Tarif de référence fixé par la Sécurité sociale pour chaque acte médical. Vos remboursements sont exprimés en pourcentage de cette base (ex. : 200%). Plus ce taux est élevé, mieux vous êtes remboursé en cas de dépassements d’honoraires pratiqués par certains médecins.

Ce qui impacte le prix de votre mutuelle santé

Le coût d'une mutuelle dépend de plusieurs éléments clés :

- Le profil : Selon votre âge, votre situation professionnelle ou vos éventuels antécédents médicaux, le tarif de votre mutuelle peut être plus ou moins élevé. Le nombre de personnes à couvrir influe aussi directement sur le prix.

- Les garanties choisies : Plus la couverture est complète et forte, plus le montant de la prime d'assurance santé augmente.

- La zone géographique : Selon les régions, les médecins pratiquent plus régulièrement des dépassements d'honoraires, ce qui peut faire varier le prix de votre contrat.

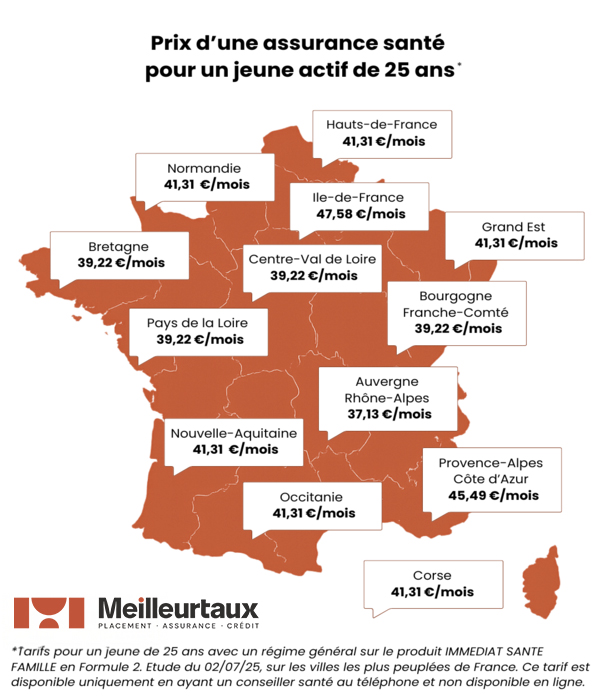

Pour mieux visualiser ces écarts selon votre lieu de résidence, consultez notre infographie comparative des tarifs moyens observés selon les régions et principales villes françaises, pour un jeune actif de 25 ans.

Vous avez une question ?

Nous avons la réponse !

Comment choisir la meilleure mutuelle santé ?

La meilleure mutuelle santé est celle qui correspond à votre profil (âge, état de santé, situation familiale), aux postes de soins que vous estimez prioritaires pour vous ou vos ayants-droits, et à votre budget. Comparez les garanties et les remboursements grâce à notre outil en ligne pour trouver la formule la plus équilibrée.

La mutuelle est-elle obligatoire ?

Seule la mutuelle d’entreprise est obligatoire, en dehors des cas de dispense prévus par la loi. Sinon, la souscription à une mutuelle est libre, mais fortement recommandée pour couvrir les frais non remboursés par l’Assurance maladie.

Quelle est la différence entre mutuelle, complémentaire et assurance santé ?

Ces appellations désignent la même chose. La seule différence réside dans le statut des établissements proposant ce type de contrat. Les mutuelles sont régies par le Code de la mutualité et les compagnies d’assurance sont régies par le Code des assurances. Les institutions de prévoyance, à but non lucratif, sont soumises au Code de la Sécurité sociale, et sont plutôt spécialisées dans les contrats collectifs.

Comment changer de mutuelle ?

Vous pouvez changer de mutuelle à tout moment et sans avoir à vous justifier après un an de souscription, grâce à la loi Legendre, portant sur la résiliation infra-annuelle. Vérifiez les conditions de résiliation de votre contrat actuel et souscrivez à la nouvelle mutuelle avant de rompre l’ancienne.

Comment fonctionne le remboursement de l’assurance santé ?

L’Assurance maladie rembourse une partie des soins selon le tarif de base. La mutuelle complète ces remboursements selon le niveau de garanties choisi, réduisant ou supprimant le reste à charge.

Économisez jusqu'à 399€ sur votre mutuelle santé

Comparer les mutuelles santé

Comment utiliser notre comparateur de mutuelle ?