Écrit par LERAY Quentin .

Mis à jour le

20 mai 2026 .

Temps de lecture :

12 min

Chez Meilleurtaux nous aspirons à vous aider à prendre de meilleures décisions sur vos finances. Notre combat : vous rendre gagnant sur votre argent en vous donnant toutes les clés de compréhension sur nos offres. Consultez notre méthode de présentation des offres et comment nous nous rémunérons sur chacun de nos services.

La meilleure mutuelle santé dépend de votre profil, de vos dépenses de santé et du niveau de remboursement souhaité. Pour vous aider à choisir, voici le classement des principales mutuelles en France ainsi que les critères essentiels pour comparer les contrats.

À retenir

- Le Groupe Vyv, Malakoff Humanis et Axa France dominent le classement 2026 des mutuelles santé en termes de chiffre d'affaires.

- La mutuelle doit correspondre à vos besoins réels pour éviter les restes à charge élevés et les garanties inutiles.

- Le niveau de remboursement et les plafonds annuels déterminent la protection réelle de vos soins coûteux.

- Les services complémentaires comme le tiers payant et la téléconsultation améliorent l’accès aux soins et la gestion des dépenses.

- Choisir un contrat responsable sécurise vos remboursements et garantit l’intégration du dispositif 100% Santé.

- La qualité du service client et les délais de remboursement influencent directement votre expérience et la satisfaction globale.

Je trouve la meilleure assurance santé

Quelle est la meilleure mutuelle pour votre profil ?

La mutuelle santé idéale n’est pas la même pour tout le monde. L’âge, la situation familiale ou le statut professionnel influencent fortement les besoins en matière de remboursement. Seniors, familles, indépendants ou étudiants : chaque profil doit privilégier des garanties spécifiques. Découvrez les mutuelles les plus adaptées selon votre situation.

Offres - résultant d'une tarification effectuée sur https://www.lecomparateurassurance.com/ - classées par prix à partir des critères bénéficiaire(s)/tranche d'âge/niveau de couverture, parmi la liste non-exhaustive des offres des partenaires communs de Meilleurtaux et Active Assurances sous la marque « Meilleurtaux Santé » (filiale du Groupe Meilleurtaux) référencés gratuitement.

Soins médicaux

Hospitalisation

Dentaire

Optique

Comparaison des offres Meilleurtaux Santé Comparaison des offres Meilleurtaux Santé

Soins médicaux

Hospitalisation

Dentaire

Optique

Comparaison des offres Meilleurtaux Santé Comparaison des offres Meilleurtaux Santé

Soins médicaux

Hospitalisation

Dentaire

Optique

Comparaison des offres Meilleurtaux Santé Comparaison des offres Meilleurtaux Santé

Dernière mise à jour des offres le 21/07/2026

Nous n'avons trouvé aucune offre correspondant à vos critères actuels.

Essayez de modifier vos filtres ou contactez-nous pour une étude personnalisée.

Assureur

Garanties

Tarif (à partir de)

Offre

35 €

(i)

/ mois

Je compare

35 €

(i)

/ mois

Je compare

35 €

(ii)

/ mois

Je compare

35 €

(ii)

/ mois

Je compare

45 €

(iii)

/ mois

Je compare

45 €

(iii)

/ mois

Je compare

Détails des tarifs affichés

(i)

AESIO Mutuelle :

Tarif constaté lors d’une comparaison réalisée le 21/07/2026 en assurance santé sur https://www.lecomparateurassurance.com/, pour un internaute souhaitant s'assurer seul, commerçant âgé de 36 ans habitant dans le département Ille-et-Vilaine pour un niveau de garantie Économique.

(ii)

Mutualia :

Tarif constaté lors d’une comparaison réalisée le 21/07/2026 en assurance santé sur https://www.lecomparateurassurance.com/, pour un internaute souhaitant s'assurer seul, en recherche d'emploi âgé de 37 ans habitant dans le département Calvados pour un niveau de garantie Économique.

(iii)

Swisslife :

Tarif constaté lors d’une comparaison réalisée le 22/07/2026 en assurance santé sur https://www.lecomparateurassurance.com/, pour un internaute souhaitant s'assurer seul, artisan âgé de 38 ans habitant dans le département Ain pour un niveau de garantie Économique.

Aucune offre disponible

Le classement 2026 des mutuelles santé préférées des Français

Avec l’augmentation du coût des soins et des restes à charge, la complémentaire santé est aujourd’hui incontournable pour la grande majorité des Français : plus de 96% de la population en possède une.

Chaque année, plusieurs organismes publient des classements permettant d’identifier les acteurs majeurs du marché. Ce classement repose sur le montant des cotisations collectées par les mutuelles, indicateur de leur poids sur le marché de la complémentaire santé.

| Rang | Mutuelles | Cotisations 2024 (M€) | Variation 2023/2024 |

|---|---|---|---|

| 1 | Harmonie Mutuelle | 3 035,0 | 5,7% |

| 2 | Groupe MGEN | 3 005,0 | 10,0% |

| 3 | Aésio Mutuelle (Aéma Groupe) | 2 059,0 | -0,9% |

| 4 | Apivia Macif Mutuelle (Aéma Groupe) | 1 069,0 | 4,0% |

| 5 | Viasanté Mutuelle (AG2R La Mondiale) | 819,5 | -0,1% |

| 6 | MNT | 778,0 | 8,1% |

| 7 | Malakoff Humanis Mutuelle | 662,2 | 4,3% |

| 8 | MNH | 617,3 | 5,2% |

| 9 | Unéo | 601,5 | 7,4% |

| 10 | Mutuelle Ociane Matmut | 520,6 | 15,7% |

*Ce palmarès, publié en octobre 2025, est établi selon les cotisations en affaires 2024 (chiffres hors taxes en M€) parmi les organismes présents dans le Top 30 des mutuelles 2025 de l’Argus de l’assurance. Cette liste recense les 10 premiers assureurs, qu’ils soient partenaires ou non avec Meilleurtaux Santé.

Je trouve la meilleure assurance santé

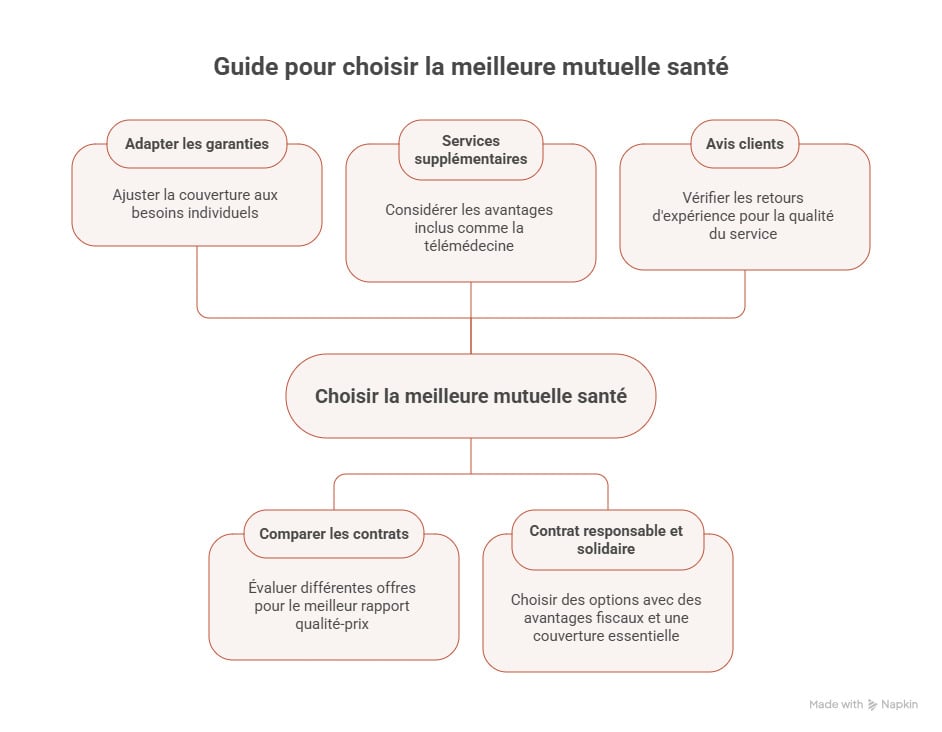

Comment trouver la meilleure mutuelle santé ?

Analyser vos dépenses de santé réelles

Le point de départ reste votre historique de remboursements. Consultez votre compte Ameli pour identifier les postes qui génèrent le plus de reste à charge : hospitalisation, spécialistes, optique, dentaire ou audiologie.

Le dispositif 100% Santé permet un remboursement intégral sur certains équipements réglementés (lunettes, prothèses dentaires, aides auditives). En dehors de ce panier, les dépassements d’honoraires et équipements à tarifs libres restent partiellement à votre charge.

L’objectif est d’ajuster les garanties aux postes réellement coûteux pour vous. Une couverture élevée en optique ou en dentaire n’a d’intérêt que si vos dépenses le justifient.

Examiner les services inclus dans le contrat

Deux contrats affichant des remboursements similaires peuvent offrir une expérience très différente selon les services proposés. Le tiers payant évite l’avance de frais chez de nombreux professionnels de santé. Les réseaux de soins partenaires permettent souvent de bénéficier de tarifs négociés en optique, dentaire ou audiologie, réduisant le reste à charge.

Certaines mutuelles proposent également des services de téléconsultation, d’assistance en cas d’hospitalisation ou un accompagnement pour la prévention.

Ces éléments ne modifient pas directement les taux de remboursement, mais peuvent réduire le reste à charge et faciliter l’accès aux soins.

Vérifier que le contrat est responsable

La grande majorité des mutuelles commercialisent des contrats responsables, encadrés par le Code de la Sécurité sociale. Ce cadre impose notamment :

- la prise en charge du ticket modérateur sur la plupart des soins ;

- l’intégration du 100% Santé en optique, dentaire et audiologie ;

- des plafonds de remboursement sur certains dépassements d’honoraires.

Ces règles visent à limiter les restes à charge excessifs et à maintenir une certaine cohérence tarifaire entre les contrats. Choisir une mutuelle responsable permet également aux organismes complémentaires de bénéficier d’un cadre fiscal et social avantageux, généralement répercuté dans le prix des cotisations.

Par ailleurs, pour les indépendants, une mutuelle responsable permet de profiter du dispositif Madelin. Ainsi, les cotisations sont déductibles du revenu imposable.

Évaluer la qualité de l’assureur

La qualité d’une mutuelle ne se résume pas à ses garanties. La gestion des remboursements et la relation client jouent un rôle déterminant. Plusieurs indicateurs peuvent ainsi être utiles :

- rapidité moyenne des remboursements ;

- accessibilité du service client ;

- gestion des litiges ou des réclamations.

Les avis clients, les comparatifs indépendants ou les publications de l’Autorité de contrôle prudentiel et de résolution (ACPR) permettent d’identifier les organismes les plus fiables. Un contrat compétitif perd rapidement de sa valeur si les démarches deviennent complexes ou si les remboursements sont longs.

Comparer les garanties et les limites du contrat

Comparer deux mutuelles requiert une analyse de la structure réelle des garanties. Les principaux critères à examiner sont :

- la prise en charge, soit exprimée via un taux de remboursement (% de la base de remboursement de la Sécurité sociale – BRSS), soit via un forfait en euros ;

- les plafonds annuels sur certains postes ;

- les délais de carence appliqués au début du contrat ;

- les exclusions ou limitations.

Un remboursement à 100% BRSS signifie que la mutuelle complète la prise en charge de l’Assurance Maladie jusqu’à la base de remboursement. Mais lorsque cette base est faible (comme en optique ou sur certains équipements), la prise en charge reste limitée, même avec un taux élevé. Pour ces postes, il faut surtout examiner les forfaits ou plafonds en euros, qui déterminent le remboursement réel.

Par ailleurs, les niveaux supérieurs (200%, 300%…) servent aussi à absorber les dépassements d’honoraires. Une garantie élevée n’est pertinente que si vos dépenses médicales le justifient.

Bon à savoir Une surcomplémentaire santé complète votre mutuelle lorsque ses remboursements sont insuffisants, notamment en optique, dentaire ou hospitalisation. Elle intervient après la complémentaire pour réduire le reste à charge, en particulier si vous consultez des spécialistes pratiquant des dépassements d’honoraires ou si vos dépenses de santé sont élevées.

Je trouve la meilleure assurance santé

Comment souscrire la meilleure mutuelle ?

Étapes pour souscrire la meilleure mutuelle

- Remplir votre profil : Remplissez un formulaire rapide pour identifier votre profil et définir le niveau de garanties nécessaire pour votre mutuelle.

- Consulter les offres : Parcourez les offres adaptées, examinez les tableaux de garanties et visualisez clairement la prise en charge de chaque poste.

- Comparer les tarifs : Comparez les prix pour des garanties équivalentes, afin de sélectionner la mutuelle santé offrant le meilleur rapport qualité/prix.

- Souscrire en ligne : Demandez un devis, envoyez vos documents et signez votre contrat en ligne, de manière simple, rapide et totalement sécurisée.

Comparez pour trouver la meilleure mutuelle

Les niveaux de remboursement, les délais de carence ou encore les plafonds de prise en charge peuvent varier fortement d’une mutuelle à l’autre. Deux contrats affichant un prix similaire peuvent ainsi offrir des garanties très différentes, notamment en optique, en dentaire, en hospitalisation ou sur les dépassements d’honoraires. Comparer plusieurs offres permet donc d’identifier la couverture la plus adaptée à votre profil et d’éviter de payer pour des garanties inutiles.

Bon à savoir Meilleurtaux vous permet d’obtenir rapidement une vue d’ensemble du marché. En quelques minutes, vous accédez aux offres les plus adaptées à vos besoins, et pouvez analyser les garanties, les niveaux de remboursement et les tarifs.Une fois l’offre sélectionnée, la souscription se fait directement en ligne : transmission des documents, validation du contrat et signature électronique.

Je trouve la meilleure assurance santé

Les erreurs à éviter pour choisir sa mutuelle santé

Le prix ne doit jamais être le seul critère. Une mutuelle se juge à la qualité de ses garanties et à l’adéquation avec vos besoins réels.

Voici les principaux pièges à éviter

- Choisir uniquement en fonction du prix. Une cotisation basse peut cacher de faibles prises en charge, ou bien des plafonds annuels bas, notamment en dentaire, optique ou hospitalisation. Au moment du remboursement, le reste à charge est alors élevé, ce qui annule l’intérêt des cotisations basses.

- Ne pas analyser ses dépenses de santé. Consultez vos remboursements sur 1 à 2 ans, pour identifier les postes importants et éviter les garanties inutiles.

- Oublier les délais de carence et exclusions. Certains contrats imposent plusieurs mois avant la prise en charge de soins coûteux, comme l’orthodontie ou certaines chirurgies.

- Ignorer les contrats responsables, lesquels ouvrent droit au dispositif 100% Santé et limitent certains restes à charge.

- Négliger les services associés : tiers payant, réseau de soins, téléconsultation ou rapidité des remboursements influencent fortement l’usage au quotidien.

Foire aux questions sur le classement des mutuelles

Comment résilier une mutuelle santé facilement ?

La résiliation d'une mutuelle santé peut s'effectuer à tout moment après un an de contrat, sans frais ni justificatif, grâce à la loi sur la résiliation infra-annuelle (RIA). L'assuré doit simplement souscrire un nouveau contrat ; le nouvel assureur se charge alors d'effectuer les démarches de résiliation auprès de l'ancien organisme.

Qu'est-ce que le délai de carence en mutuelle ?

Le délai de carence en mutuelle correspond à une période de latence (souvent 3 à 6 mois) durant laquelle certaines garanties ne sont pas encore activées, malgré le paiement des cotisations. Ce délai de carence s'applique généralement aux prestations coûteuses, comme les prothèses dentaires ou les interventions chirurgicales non urgentes.

Est-il possible de changer de mutuelle en étant hospitalisé ?

Le changement de mutuelle en cours d'hospitalisation est possible légalement, mais complexe techniquement. La nouvelle mutuelle prendra en charge les frais à compter de la date d'effet du contrat, sous réserve de l'absence de clause d'exclusion pour "pathologie préexistante" ou de délais de carence activés lors de la souscription.

Le lien a bien été copié

Ça peut vous intéresser

- Quelle mutuelle choisir ?

- Souscrire une mutuelle santé sans délai de carence

- Comment obtenir votre attestation de mutuelle santé en 2026 ?

- Augmentation des cotisations de mutuelles santé : causes et conseils

- Réforme des retraites en France : quels impacts sur les mutuelles santé ?

- Comment faire pour envoyer un devis à ma mutuelle santé ?

- Tarifs complémentaire santé : des inégalités réelles entre les départements

- Carte de mutuelle et tiers payant : le mode d'emploi complet