Écrit par LEROUX Elisa .

Mis à jour le

30 avril 2026 .

Temps de lecture :

8 min

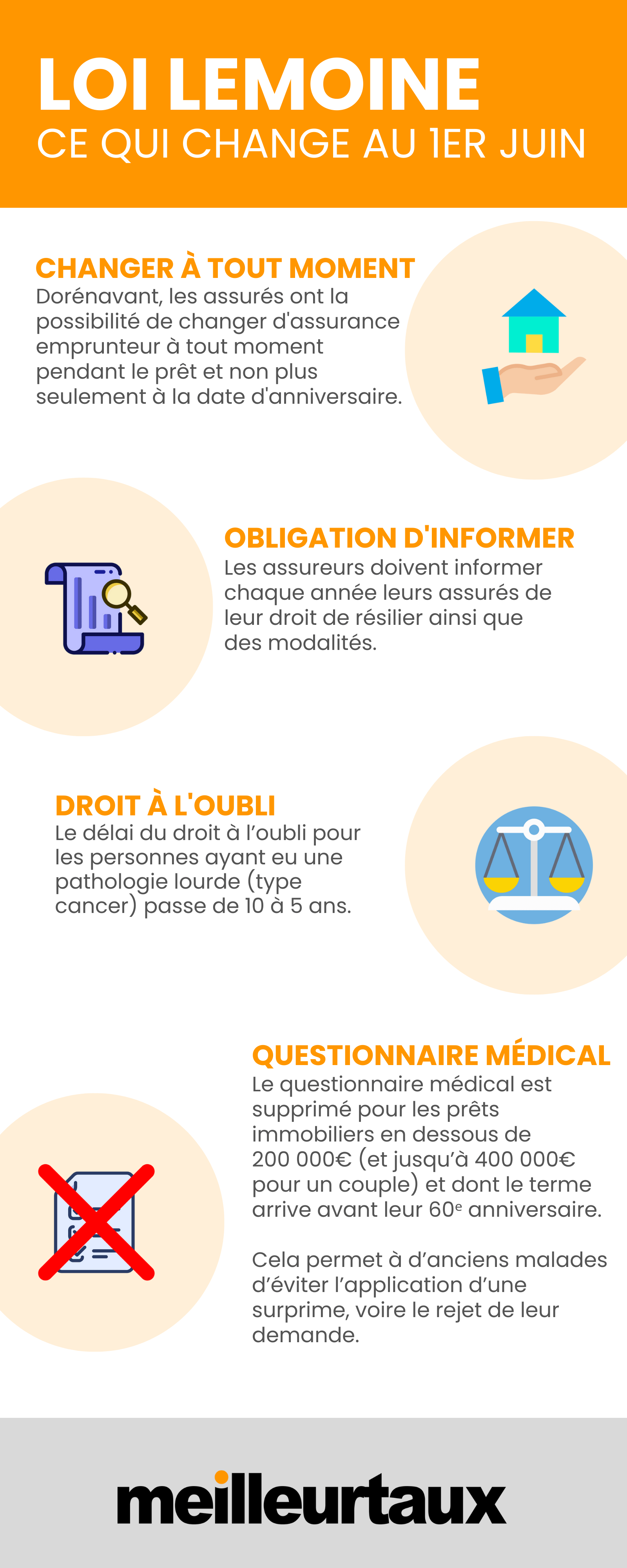

La loi Lemoine, promulguée le 28 février 2022, permet désormais aux emprunteurs de changer d’assurance de prêt immobilier à tout moment et sans frais, tant que la nouvelle offre présente des garanties au moins équivalentes à l’ancienne.

Entrée en vigueur le 1er juin 2022, cette réforme vise à rendre le marché de l’assurance emprunteur plus compétitif et accessible. Meilleurtaux vous explique tout ce qu’il faut savoir à ce sujet.

L'essentiel à retenir 🔎

- La loi Lemoine permet de changer d’assurance emprunteur à tout moment, à condition que le nouveau contrat offre des garanties au moins équivalentes à l’ancien.

- Le nouveau contrat doit garantir au minimum les mêmes protections, mais il est possible de souscrire des garanties supérieures en vérifiant l’impact sur le coût.

- Le questionnaire de santé est supprimé pour les prêts inférieurs ou égaux à 200 000 € par emprunteur et remboursés avant 60 ans, facilitant l’accès à l’assurance pour les personnes à risque.

- Le droit à l’oubli est réduit de 10 à 5 ans pour certaines maladies, permettant aux anciens malades d’obtenir plus facilement une assurance sans surprime.

- La banque dispose de 10 jours ouvrés pour répondre à une demande de substitution et, en cas de refus, il est possible de contester, saisir le médiateur ou se faire accompagner par un courtier.

Contexte et objectifs de la loi Lemoine ?

La loi Lemoine, portée par la députée Patricia Lemoine et définitivement adoptée le 17 février 2022, modernise en profondeur l’assurance emprunteur. Elle a été promulguée le 28 février et publiée au Journal Officiel le 1er mars 2022.

Cette réforme s’inscrit dans la continuité des précédentes lois : la loi Lagarde qui autorisait la délégation d’assurance, la loi Hamon (2014) offrant la possibilité de changer d’assurance sans motif après la première année de contrat, et l’amendement Bourquin (2018) qui permet une résiliation annuelle passé la première année de contrat.

La loi Lemoine vise à rendre l’assurance emprunteur des crédits immobiliers plus accessible, claire et compétitive. Elle offre la possibilité de changer d’assurance à tout moment, afin de bénéficier de garanties mieux adaptées et de tarifs plus avantageux.

Les principales modifications de la loi Lemoine sur l’assurance emprunteur

La loi Lemoine a introduit plusieurs changements significatifs visant à simplifier et sécuriser l’assurance emprunteur. Elle modifie profondément les démarches pour souscrire à une assurance de prêt immobilier, permettant désormais aux emprunteurs de choisir librement leur contrat, sans être contraints de passer par la banque prêteuse. La résiliation devient beaucoup plus flexible grâce à la possibilité de changer d’assurance à tout moment, dès que la nouvelle offre propose des garanties équivalentes ou supérieures.

Cette réforme facilite également la comparaison des offres en imposant la transparence sur les conditions, les garanties et le coût des contrats, ce qui permet à chaque emprunteur d’identifier l’assurance la mieux adaptée à sa situation.

Leurs droits sont ainsi renforcés : le droit à l’oubli pour certains antécédents médicaux, la suppression du questionnaire de santé si l'encours total assuré est inférieur à 200 000 euros par emprunteur, et des délais de réponse rapides garantissent un processus plus clair, sécurisé et équitable.

En résumé, la loi Lemoine rend le marché de l’assurance emprunteur plus compétitif, accessible et protecteur, tout en offrant aux emprunteurs la possibilité de maîtriser pleinement le choix de leur couverture et le coût total de leur crédit immobilier.

Qui est concerné par la loi Lemoine ?

La loi Lemoine s’applique à tous les emprunteurs d’un prêt immobilier, qu’il s’agisse d’un premier crédit ou d’un contrat en cours. Elle concerne aussi bien les nouveaux prêts que les contrats existants, avec des dispositions spécifiques pour les personnes ayant des antécédents médicaux. Concrètement, tout emprunteur souhaitant résilier ou changer son assurance de prêt peut désormais bénéficier de conditions plus souples, d’une meilleure transparence et d’un accès facilité à l’assurance emprunteur.

Bon à savoir : en revanche, l’assurance emprunteur ne concerne pas les crédits à la consommation, ni les prêts exclusivement professionnels.

Quels sont les principaux avantages entre l’ancienne et la nouvelle réglementation ?

L'entrée en vigueur de la loi Lemoine a profondément modifié le fonctionnement de l’assurance emprunteur. Contrairement à l’ancienne réglementation, et grâce à la résiliation infra-annuelle, les emprunteurs peuvent désormais changer d’assurance à tout moment, sans attendre la date d'anniversaire de leur contrat. La condition est que les garanties soient à minima équivalentes à celles proposées par votre établissement financier. Le crédit peut ainsi être couvert par une assurance adaptée, avec la possibilité d’opter pour des garanties supérieures tout en maîtrisant le coût.

L’autre point positif concerne les personnes à risques ou anciennement malades. En effet, la loi Lemoine renforce la convention AERAS en supprimant le questionnaire de santé pour les prêts immobiliers dont la part assurée ne dépasse pas 200 000 € par personne et dont le remboursement se termine avant les 60 ans de l’emprunteur.

Le droit à l’oubli a également été amélioré, notamment pour les anciens malades ayant été atteints par le cancer et l’hépatite C, passant de 10 à 5 ans. Cela leur permet donc d’obtenir une assurance emprunteur sans surprime ni exclusion, tout en n’étant plus dans l’obligation de déclarer leur ancienne maladie si la rémission dépasse les 5 ans.

Enfin, un délai de réponse a été fixé à 10 jours pour le traitement de changement d’assurance visant à accélérer les démarches et rendre le processus plus rapide.

Les inconvénients des changements apportés par la loi Lemoine

Si les changements apportés par la loi Lemoine ont contribué à de nombreux avantages, il y a aussi quelques inconvénients :

- Plafond du prêt : la suppression du questionnaire médical ne concerne que les encours inférieurs à 200 000 euros par assuré, ce qui peut laisser de côté les emprunteurs ayant besoin de financements plus élevés.

- Limite d’âge : le remboursement doit intervenir avant le 60ᵉ anniversaire de l’emprunteur, excluant ainsi certains profils plus âgés.

- Complexité administrative : si la loi Lemoine simplifie certaines démarches, elle peut également générer de nouvelles contraintes, notamment pour gérer la résiliation ou le remplacement d’un contrat d’assurance emprunteur.

Quelles sont les étapes et les délais pour changer d’assurance emprunteur avec la loi Lemoine ?

Pour changer d’assurance emprunteur, différentes étapes sont à suivre :

- Comparer les offres : sélectionnez un contrat offrant des garanties au moins équivalentes à votre assurance actuelle et comparez les tarifs en fonction de votre profil. Les comparateurs et courtiers peuvent vous guider.

- Souscrire le nouveau contrat : obtenez l’accord de l’assureur et recevez la fiche standardisée ainsi que l’attestation d’équivalence, indispensables pour la banque.

- Transmettre la demande à la banque : envoyez votre demande de substitution accompagnée de tous les documents requis (nouveau contrat, attestation, FSI) par courrier recommandé ou via votre espace client. La banque dispose de 10 jours ouvrés pour répondre et doit motiver tout refus par écrit.

- Résilier l’ancien contrat : une fois la substitution validée, l’ancien contrat est résilié sans frais et le nouveau prend effet immédiatement, assurant une continuité totale de la couverture.

Nos conseils pour réussir votre changement d’assurance emprunteur

Pour réussir votre changement d’assurance emprunteur, il est recommandé de prendre certaines précautions et de bien organiser vos démarches. Tout d’abord, faire appel à un courtier spécialisé peut s’avérer utile, notamment pour vérifier que les garanties du nouveau contrat sont bien équivalentes à celles de votre assurance actuelle.

Il est également conseillé d’anticiper votre demande afin de respecter les délais légaux et d’éviter tout retard dans le traitement de votre dossier par la banque. Enfin, conservez tous les documents et échanges écrits (contrats, attestations, courriers) : ces preuves sont essentielles pour résoudre d’éventuels litiges ou incompréhensions avec l’établissement prêteur.

Que faire en cas de refus de la banque ?

Si votre banque refuse votre demande de changement d’assurance emprunteur, elle doit obligatoirement motiver sa décision par écrit, en précisant quels critères de garanties ne sont pas respectés selon la grille CCSF. De plus, elle dispose d’un délai de 10 jour ouvré pour vous répondre à compter de la réception d’un dossier complet.

Si vous jugez que le refus de votre banque n’est pas justifié, plusieurs recours sont possibles. Vous pouvez contester la décision directement auprès de votre établissement, en envoyant une lettre précisant point par point les critères de la fiche standardisée d’information (FSI) qui n’ont pas été respectés. Vous avez également la possibilité de saisir le médiateur bancaire, qui examinera votre dossier de manière impartiale et gratuite, afin de trouver une solution adaptée à votre situation.

Foire aux questions sur l’assurance emprunteur et la loi Lemoine

Puis-je souscrire des garanties supérieures ?

Le nouveau contrat doit impérativement offrir des garanties au minimum équivalentes à celles de votre assurance actuelle. Il est possible d’opter pour des garanties supérieures, mais il convient de vérifier attentivement l’impact sur le coût total avant de souscrire.

Le questionnaire de santé est-il toujours requis ?

Le questionnaire de santé est supprimé pour les prêts dont la part assurée ne dépasse pas 200 000 € par emprunteur et dont le remboursement s’achève avant le 60ᵉ anniversaire. Si l’une de ces conditions n’est pas remplie, le questionnaire peut toujours être exigé par l’assureur.