Écrit par La rédaction Meilleurtaux .

Mis à jour le

1 juillet 2026 .

Temps de lecture :

9 min

- Détails

- Mis à jour : mercredi 1 juillet 2026 13:25

Le taux d’usure correspond au Taux Annuel Effectif Global (TAEG) maximal au-dessus duquel un établissement de crédit ne peut prêter de l’argent. Il est en théorie fixé trimestriellement par la Banque de France afin de protéger les emprunteurs des taux excessifs qui pourraient être pratiqués par les banques.

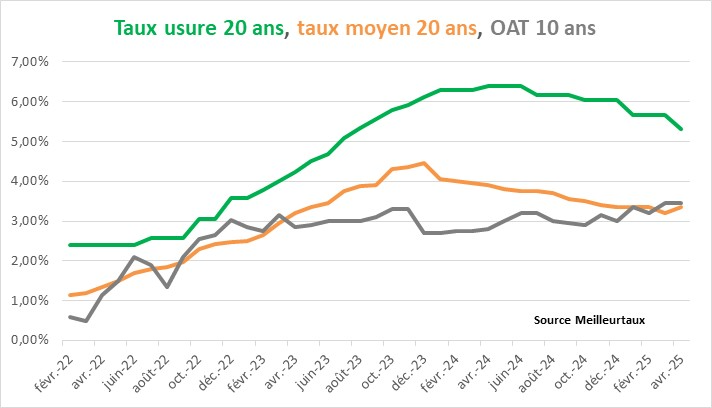

Pour ce troisième trimestre, le taux d'usure pour les prêts à taux fixe d'une durée de 20 ans et plus s'élève à 5,29 %.

Qu’est-ce que le taux d’usure ?

Le taux d’usure, ou seuil de l’usure, correspond au Taux Annuel Effectif Global (TAEG) maximal au-dessus duquel une banque ne peut accorder un crédit.

Le taux annuel effectif global (TAEG) est exprimé en pourcentage annuel de la somme empruntée et inclut la totalité des frais inhérents à la souscription d'un crédit (frais de dossier, courtage, assurance, etc.). Il permet notamment aux particuliers de pouvoir comparer le coût global des propositions faites par les différents établissements sollicités.

Il n’existe pas un seul mais plusieurs taux d’usure. Ils sont fixés en fonction :

- de la catégorie de crédit associée (crédit à la consommation, crédit immobilier, crédit renouvelable, etc.) ;

- du montant du prêt ;

- de la durée du prêt ;

Il s’applique à tous les crédits contractés par des particuliers, des associations, des professionnels et des entreprises.

Les taux d’usure en vigueur pour les crédits immobiliers - au 1er Juillet 2026

Pour les prêts à taux fixe, le taux d’usure des crédits est déterminé selon trois maturités : moins de 10 ans, de 10 ans à moins de 20 ans, 20 ans et plus. Pour les prêts à taux variable, désormais très rares, ainsi que pour les prêts relais qui ont également leur propre taux d’usure, ceux-ci ne prennent pas en compte la durée des emprunts.

| Crédits immobiliers et prêts pour travaux d'un montant supérieur à 75 000 euros | Taux effectif moyen pratiqué au 2ème trimestre 2026 | Taux d'usure applicable au 1er juillet 2026 |

|---|---|---|

| Prêts à taux fixe d'une durée inférieure à 10 ans | 3,05 % | 4,07 % |

| Prêts à taux fixe d'une durée comprise entre 10 ans et moins de 20 ans | 3,43 % | 4,57 % |

| Prêts à taux fixe d'une durée de 20 ans et plus | 3,97 % | 5,29 % |

| Prêts à taux variable | 3,96 % | 5,28 % |

| Prêts relais | 4,79 % | 6,39 % |

L'usure n'est plus un problème depuis maintenant plusieurs mois, les taux directeurs de la baisse BCE ont été abaissés en 2024 et les taux des crédits aux particuliers ont baissé de plus de 100 points de base entre décembre 2023 et décembre 2024. Par ailleurs, les établissements bancaires marquent une volonté très forte de prêter encore plus en 2025 et encore plus en 2026, espérons simplement que l’incertitude sur les marchés financiers ne douchent pas cet enthousiasme !

explique Maël Bernier, directrice de la communication et porte-parole de Meilleurtaux.

Evolution du taux d'usure entre 2022 et 2026

| Période | Prêts à taux fixe de moins de 10 ans | Prêts à taux fixe de 10 à moins de 20 ans | Prêts à taux fixe de 20 ans et plus |

|---|---|---|---|

| Trimestre 2 2026 | 4,00 % | 4,48 % | 5,19 % |

| Trimestre 1 2026 | 4,12 % | 4,59 % | 5,13 % |

| Trimestre 4 2025 | 4,23 % | 4,71 % | 5,09 % |

| Trimestre 3 2025 | 4,32 % | 5,03 % | 5,08 % |

| Trimestre 2 2025 | 4,51 % | 5,45 % | 5,31 % |

| Trimestre 1 2025 | 4,61 % | 5,80 % | 5,67 % |

| Trimestre 4 2024 | 4,63 % | 6,03 % | 5,85 % |

| Trimestre 3 2024 | 4,60 % | 6,13 % | 6,16 % |

| Trimestre 2 2024 | 4,56 % | 6,13 % | 6,39 % |

| Trimestre 1 2024 | 4,53 % | 6,01 % | 6,29 % |

| Décembre 2023 | 4,4 % | 5,8 % | 6,11 % |

| Novembre 2023 | 4,31 % | 5,65 % | 5,91 % |

| Octobre 2023 | 4,31 % | 5,55 % | 5,80 % |

| Septembre 2023 | 4,23 % | 5,28 % | 5,56 % |

| Août 2023 | 4,17 % | 5,12 % | 5,33 % |

| Juillet 2023 | 4,11 % | 4,84 % | 5,09 % |

| Juin 2023 | 3,99 % | 4,45 % | 4,68 % |

| Mai 2023 | 3,91 % | 4,33 % | 4,52 % |

| Avril 2023 | 3,72 % | 4,09 % | 4,24 % |

| Mars 2023 | 3,67 % | 3,87 % | 4 % |

| Février 2023 | 3,53 % | 3,71 % | 3,79 % |

| Trimestre 1 2023 | 3,41 % | 3,53 % | 3,57 % |

| Trimestre 4 2022 | 3,03 % | 3,03 % | 3,05 % |

| Trimestre 3 2022 | 2,60 % | 2,60 % | 2,57 % |

| Trimestre 2 2022 | 2,51 % | 2,43 % | 2,40 % |

| Trimestre 1 2022 | 2,44 % | 2,40 % | 2,41 % |

Questions sur la mensualisation du taux d'usure

En quoi la révision mensuelle de la formule était la solution ?

Dans un contexte de taux très changeant avec des barèmes qui évoluent plusieurs fois par mois, il était urgent d’adopter un taux d’usure plus flexible. En effet, réviser le taux d’usure tous les mois quand les taux d’intérêt évoluent tous les mois et même plusieurs fois par mois crée un décalage très fort entre taux maximum autorisé et taux pratiqués sur le terrain par les banques.

explique Maël Bernier, directrice de la communication et porte-parole de Meilleurtaux.

Que va changer cette décision pour les emprunteurs ?

Des dossiers ne seront plus bloqués pendant 3 mois en attendant la prochaine révision du taux d’usure.

Maël Bernier.

Tous les emprunteurs sont-ils concernés ?

Oui tout à fait mais évidemment les plus de 45 ans qui paient donc une assurance emprunteur à un coût plus élevé étaient les premières victimes de ce décalage du taux d’usure. C’est donc pour eux une très bonne nouvelle même si tout le monde est concerné car un marché bloqué pour les uns, c’est moins de fluidité pour les autres !

Maël Bernier.

Cela va-t-il faire remonter plus vite les taux des crédits ?

Ce n’est pas le taux d’usure qui fait monter les taux des crédits, mais le taux d’usure qui remonte parce que les taux remontent. En clair, si les taux remontent c’est parce que les taux auxquels les banques empruntent augmentent ou ont fortement augmenté Quand une banque emprunte à un taux de 2,75%, il est bien évident qu’elle ne peut pas continuer de prêter à 2%. Voilà pourquoi les taux ont fortement remonté depuis un an, parce que les taux auxquels les banques empruntent sont passés de 0,30% en janvier 2022 à près de 3% en janvier 2023 !

analyse Maël Bernier.

A quoi sert le taux d’usure ?

Le taux d’usure a été mis en place afin de mieux protéger les emprunteurs et limiter les éventuelles pratiques abusives de la part des établissements de crédit, qui sans ce seuil pourraient proposer des taux excessifs.

En effet, si les établissements de crédit sont libres de fixer leurs propres taux, ils dépendent en partie de la BCE (Banque centrale Européenne). Elle joue un rôle de superviseur et régulateur des taux auprès des organismes de crédits des pays membres de la zone euro. C’est elle qui définit les taux d’emprunt et d’intérêts auprès des banques commerciales : on parle de taux directeur. Ce dernier impacte le prix du crédit et de l’épargne accordée par les banques.

Les variations des taux directeurs ont une influence considérable sur l’activité économique de la zone euro. Ce sont les outils principaux de la BCE qui permettent notamment de relancer la croissance et les investissements ou de réguler l’inflation.

Comment est calculé le taux d’usure ?

C’est la Banque de France qui détermine tous les trois mois les taux d'usure, en se basant sur les taux effectifs moyens pratiqués par les établissements de crédit, augmentés d’un tiers.

Les taux d’usure sont publiés à la fin de chaque trimestre au Journal officiel et sont également consultables sur le site internet de la Banque de France.

Pour calculer le taux d’usure, la Banque de France étudie un échantillon représentatif des TAEG pratiqués, sur la période précédente, pour les différentes catégories de prêts, auprès d’établissements de crédit et de sociétés de financement. Ensuite, la moyenne de ces taux par catégorie est augmentée d’un tiers.

Le taux d’usure s’applique à tous les crédits souscrits par les particuliers (crédits immobiliers classiques à taux fixe ou variable et prêts relais, crédits à la consommation, prêts personnels, crédits auto, crédits travaux, découverts bancaires). Deux critères autres que le taux entre en ligne de compte dans le calcul du seuil de l’usure : la durée du crédit pour les prêts immobiliers et le montant de l’emprunt souscrit pour les prêts à la consommation.

Bon à savoir Les crédits à la consommation sont divisés en 3 catégories, déterminées en fonction du montant emprunté : inférieur ou égal à 3 000 euros, supérieur à 3 000 euros et inférieur ou égal à 6 000 euros, supérieur à 6 000 euros.

Qu’est-ce que l’effet ciseau ?

Etant donné que la Banque de France détermine les taux d’usure sur la période précédente, un écart temporel peut se créer. Ce décalage n’est pas un problème d’ordinaire lorsque les taux de crédit diminuent mais il l’est quand les taux des crédits immobiliers augmentent assez rapidement et que le taux d'usure baisse, comme c’était le cas en 2022.

Si l’on inclut les frais annexes tels que les frais d’assurances, le plafond du taux d’usure est effectivement vite atteint, et certains dossiers d’emprunteurs pourtant solvables peuvent donc se retrouver bloqués par les banques. C’est ce qu’on appelle « l’effet ciseau ».

Si les baisses des taux sont bel et bien là, la reprise est encore timide même s’il est vrai que la demande augmente de mois en mois, la tendance est donc positive. En effet, la resolvabilisation des ménages grâce à la baisse des taux est déjà d’actualité et les positions commerciales agressives des banques permettent aux acheteurs d’avoir accès à un large choix de solutions de financement.

conclut Maël Bernier.

Comment “contourner” le taux d’usure ?

Si le dossier de demande de financement se retrouve bloqué par la banque en raison du taux d’usure bas, il est possible en tant que particulier de « contourner » le dépassement du taux d’usure.

La première solution à envisager consiste à souscrire à une assurance emprunteur auprès d’un autre établissement, qui pourra éventuellement être moins chère. Cette assurance incontournable pour la souscription d’un prêt immobilier représente en général un poids important dans le coût total du crédit. La loi Lagarde a rendu plus facile le fait de choisir une assurance emprunteur chez une compagnie d’assurance spécialisée, en lieu et place du contrat de groupe proposé par la banque. L’avantage est que cela peut permettre de faire baisser le taux de prêt à un niveau inférieur à celui du taux d’usure.

Une autre option consiste simplement à changer le nombre de mensualités de l'emprunt. Plus la durée de l’emprunt est longue, plus le TAEG baisse.

Attention Il est interdit aux établissements prêteurs de conclure un prêt au taux usuraire (ou qui le deviendrait). La pratique est punie d'un emprisonnement de deux ans et d'une amende de 300 000 euros, d’après l’article L341-50 du Code de la consommation.

FAQ sur le taux d’usure

Quel est le taux d'usure actuel ?

Le taux d'usure à partir du 1er juillet 2026 est de :

- 4,07 % pour les prêts d'une durée inférieure à 10 ans ;

- 4,57 % pour les prêts d'une durée comprise entre 10 ans et moins de 20 ans ;

- 5,29 % pour les prêts d'une durée de 20 ans et plus ;

Quel est le rythme de modification du taux d'usure ?

Le taux d'usure est en théorie modifié tous les 3 mois par la Banque de France. Il a été révisé mensuellement dès le 1er février, initialement jusqu'au 1er juillet 2023, et prolongé jusqu'à fin 2023. A partir du 1er janvier 2024, il est de nouveau modifié tous les 3 mois. Pour les calculer, elle étudie un échantillon représentatif des TAEG pratiqués, au trimestre précédent, pour les différentes catégories de prêts, auprès d’établissements de crédit et de sociétés de financement.

En quoi le taux d'usure impacte mon crédit ?

Le taux d'usure a été créé pour protéger les emprunteurs et limiter les risques de pratiques abusives des établissements prêteurs. Il concerne tous les prêts souscrits par les particuliers (crédits immobiliers classiques à taux fixe ou variable et prêts relais, crédits à la consommation, prêts personnels, crédits auto, crédits travaux, découverts bancaires).

En effet, si les banques affichaient des taux d'intérêt très élevés, cela risquerait de mettre les emprunteurs les plus modestes dans une situation financière compliquée (risque de surendettement).

Ça peut vous intéresser

- Achat en VEFA : acheter un logement neuf sur plan

- Crédit immobilier : quel est le meilleur taux par région ?

- Acte de vente immobilier : délais, processus

- Co-emprunteur : son rôle dans le crédit immobilier

- Devenir propriétaire : les étapes et astuces pour acheter

- Taux d'effort : calcul, formule et normes HCSF

- Crédit immobilier senior : solutions et conditions

- L’attestation de propriété