Assurance Habitation

Assurance habitation :

comparez les devis en ligne gratuitement

Assurance Habitation

Assurance habitation :

comparez les devis en ligne gratuitement

Économisez 183€ par an en moyenne*

Offres classées par prix à partir des critères type de logement/type d'occupant parmi la liste non-exhaustive des offres des partenaires de Meilleurtaux référencés gratuitement.

Bris de vitres

En optionDommages électriques

En optionVol

En optionIncendie / Dégâts des eaux

InclusBris de vitres

Non inclusDommages électriques

Non inclusVol

Non inclusIncendie / Dégâts des eaux

Inclus

Bris de vitres

InclusDommages électriques

InclusVol

InclusIncendie / Dégâts des eaux

InclusAucune offre disponible

Nous n'avons trouvé aucune offre correspondant à vos critères actuels. Essayez de modifier vos filtres ou contactez-nous pour une étude personnalisée.

Qu’est-ce que l’assurance habitation ?

L’assurance habitation protège votre logement et vos biens en cas de sinistre, comme un incendie, un dégât des eaux ou un vol. Elle permet d’être indemnisé pour les dommages matériels, mais aussi de couvrir les dommages causés à des tiers grâce à la garantie responsabilité civile.

Obligatoire pour les locataires et fortement recommandée pour les propriétaires, elle s’adapte aux besoins selon les garanties choisies. Pour identifier les offres les plus performantes du marché, découvrez notre sélection des meilleures assurances habitation.

Nos partenaires assureurs

Avec Meilleurtaux, accédez à un large panel d’offres d’assurance habitation et comparez facilement les prix et les garanties. Cette comparaison vous permet de choisir la couverture la plus adaptée à votre logement, au meilleur tarif.

Indiquez le type de logement (appartement ou maison), sa surface, son usage (résidence principale ou secondaire) et votre statut (locataire ou propriétaire).

Estimez la valeur de vos biens à assurer et choisissez le niveau de garanties souhaité (dommages, vol, responsabilité civile, options).

Complétez vos coordonnées pour accéder immédiatement aux résultats. Aucune souscription n’est faite à ce stade, c’est uniquement pour obtenir vos devis personnalisés.

Meilleurtaux analyse les tarifs et garanties de nombreux assureurs et affiche instantanément les contrats les plus pertinents pour votre situation. Grâce à cette comparaison, vous pouvez choisir la couverture idéale pour votre logement au meilleur prix.

Sélectionnez l’offre qui vous convient le mieux et souscrivez directement, sans frais supplémentaires ni engagement.

Comparer une assurance habitation avec Meilleurtaux est simple, rapide et gratuit. En quelques minutes, faites la simulation des offres les plus adaptées à votre profil. Economisez 183€/an sur votre assurance habitation en comparant les offres

Des exemples pour tout comprendre

Le cas de Mathilde

En utilisant le comparateur d’assurance habitation proposé par Meilleurtaux, Mathilde, propriétaire d'une maison à Lyon, à la recherche d’une assurance habitation incluant la garantie vol et dégâts des eaux, a économisé, en moyenne, 183€ par an* sur sa cotisation d’assurance habitation. Ce chiffre est constaté après analyse de 17 172 tarifications d’assurance habitation pour des formules équivalentes réalisées entre le 1er mars et le 31 mai 2026.

Le cas de Gilles

Gilles, célibataire sans enfant et employé du secteur privé, réside à Montauban-de-Bretagne (35). Il loue un appartement de 35 m² situé au 2ᵉ étage d’un petit immeuble avec interphone et porte sécurisée. Il a choisi la formule essentielle pour son assurance habitation à 4 €/mois**. Pour les autres formules, voici les tarifs constatés : formule tiers confort incluant vol et bris de glace : 7,50 €/mois et formule premium incluant également dommages électriques et remplacement à neuf : 12 €/mois.

Les garanties de l'assurance habitation

Selon le niveau de protection souhaité, une assurance habitation peut inclure des garanties de base, indispensables, et des garanties optionnelles, pour une couverture plus complète et un meilleur confort.

Voici un tableau récapitulatif des garanties d’une assurance habitation :

Combien coûte une assurance habitation ?

Le coût d’une assurance habitation dépend de plusieurs facteurs : la localisation et le type de logement, les garanties incluses et options choisies, ainsi que votre profil d’assuré. En moyenne :

Une maison de

100m2

se situe autour de

391€/an

mais ce montant peut varier selon le risque d’inondation, la présence de voisins, le niveau de couverture et les services optionnels sélectionnés.

Découvrez tous les détails et exemples de tarifs pour savoir combien pourrait coûter votre assurance habitation.

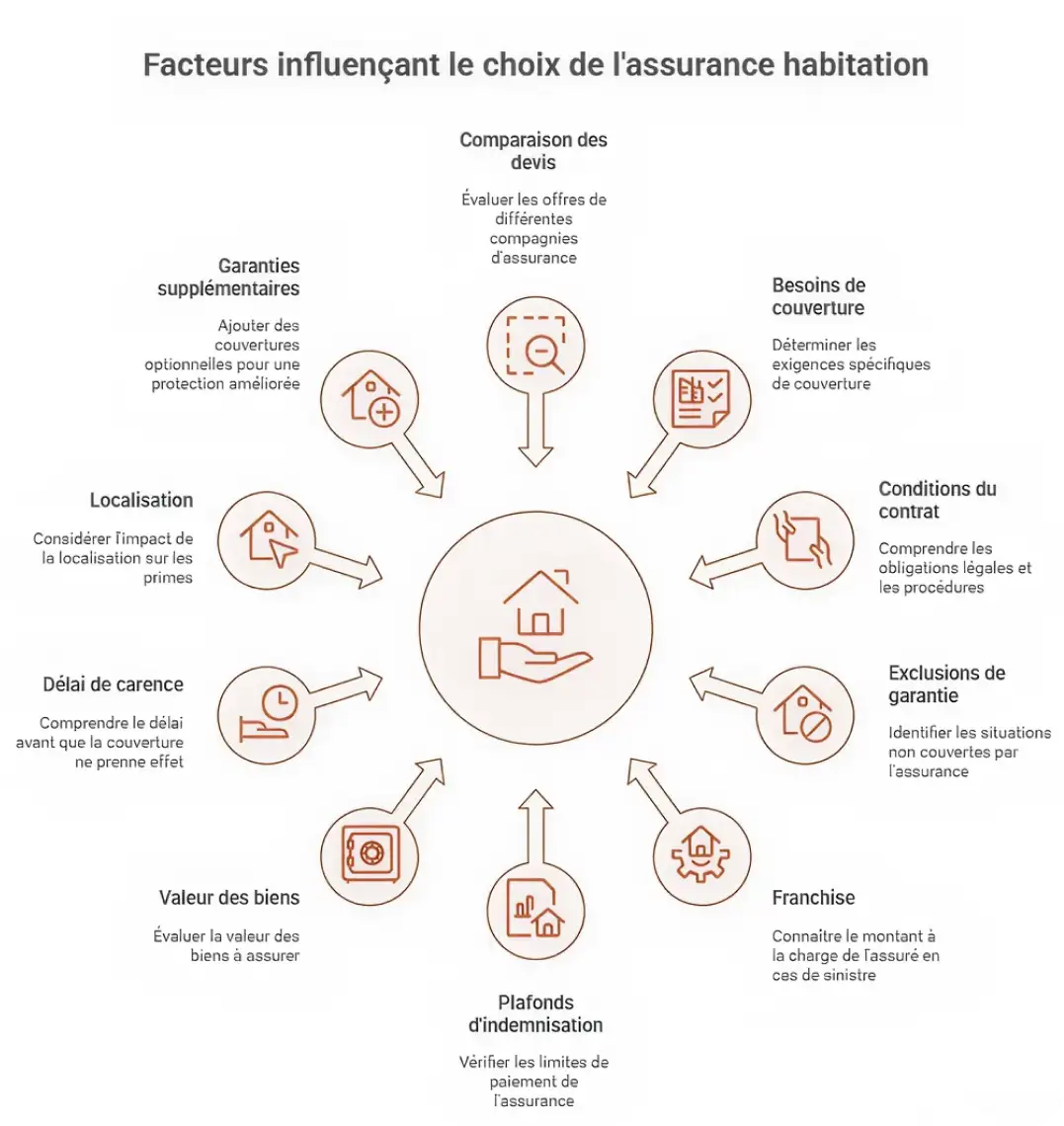

Facteurs influençant

le choix de l'assurance habitation

Comparaison des devis

Comparer les offres d’assurance

Besoins de couverture

Déterminer les exigences spécifiques

Conditions du contrat

Obligations et procédures

Exclusions de garantie

Situations non couvertes

Franchise

Montant à la charge de l’assuré

Plafonds d’indemnisation

Limiter le montant indemnisé

Valeur des biens

Évaluer les biens à assurer

Délai de carence

Temps avant prise d’effet

Localisation

Impact géographique sur le contrat

Garanties supplémentaires

Ajouter des couvertures optionnelles

Comment comparer les assurances habitation ?