Écrit par La rédaction Meilleurtaux .

Mis à jour le

29 octobre 2025 .

Temps de lecture :

8 min

Souscrire un contrat d’assurance multirisque habitation permet de protéger votre logement en cas de sinistre. Cette assurance vous propose une indemnisation au regard des garanties souscrites.

Ce contrat est composé de garanties de base auxquelles vous pouvez ajouter des garanties optionnelles, pour une protection complète et personnalisée au meilleur tarif. Découvrez pourquoi l’assurance MRH est si importante, comment la souscrire, et surtout, comment payer moins cher !

L'essentiel à retenir

- La multirisque habitation est une assurance regroupant plusieurs garanties pour protéger un logement.

- Elle couvre les dommages causés par les incendies, les dégâts des eaux, les catastrophes naturelles et technologiques.

- Il est important de bien évaluer ses besoins pour choisir les garanties adaptées à sa situation.

- La multirisque habitation peut également inclure des garanties optionnelles comme la responsabilité civile ou le vol.

- Comparer les offres des assureurs est essentiel pour trouver la meilleure couverture au meilleur prix.

Qu’est-ce que l’assurance multirisque habitation ?

L’assurance multirisque habitation, souvent surnommée assurance MRH, apporte une couverture haut de gamme complète à votre maison ou appartement. À l’image d’un contrat auto tous risques, elle vous propose des garanties permettant une indemnisation généreuse en cas de sinistre.

L’assurance multirisque habitation est-elle obligatoire ?

Depuis la loi du 6 juillet 1989, l’assurance habitation est obligatoire pour les locataires. Votre bailleur est en droit de vous demander chaque année une attestation d’assurance multirisque habitation. L’attestation conditionne notamment la remise initiale des clés.

En revanche, si vous êtes propriétaire, rien ne vous oblige à souscrire un contrat MRH. Pour votre résidence principale ou secondaire, vous décidez de vous assurer ou non. Seuls les copropriétaires, depuis la loi ALUR, ont l’obligation de souscrire une assurance habitation couvrant leur responsabilité civile vis-à-vis des autres habitants de l’immeuble.

Dans tous les cas, il est fortement conseillé de prendre une assurance multirisque habitation. Si votre maison brûle ou subit une inondation catastrophique, vous ne pourrez prétendre à aucune indemnisation sans assurance et devrez prendre en charge tous les travaux nécessaires.

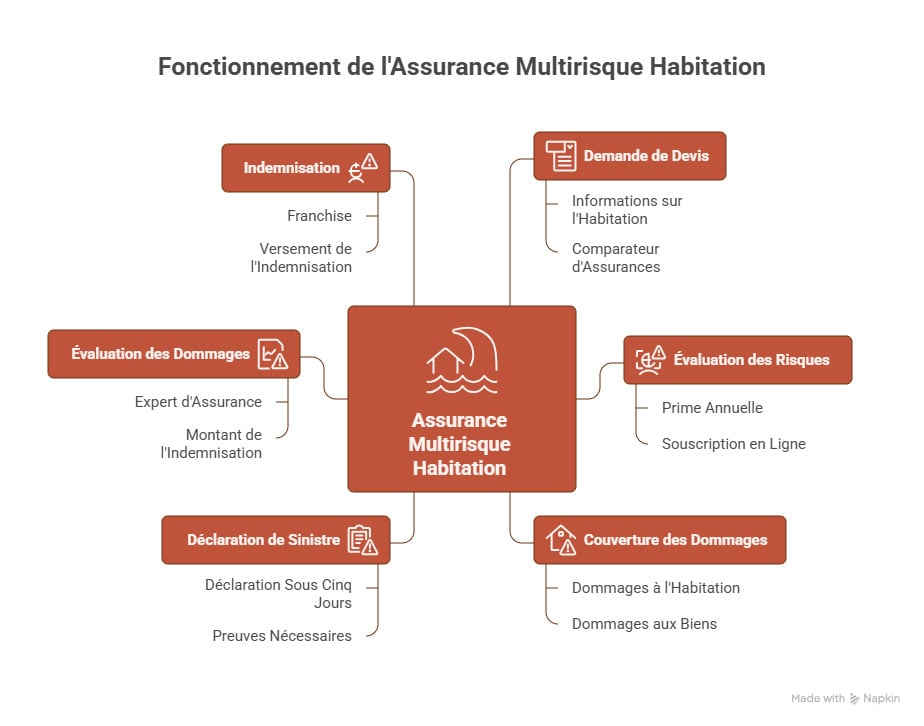

Comment fonctionne une assurance multirisque habitation ?

Cette forme d’assurance couvre différents types de risques liés à une habitation pour les assurés. Un contrat MRH se distingue à la fois par un tarif plus élevé, son haut niveau de protection,mais aussi par une grande simplicité de fonctionnement, en plusieurs étapes :

- Vous soumettez une demande de devis assurance MRH auprès d’une compagnie d’assurances ou via un comparateur. Vous devrez fournir des informations sur votre habitation, comme sa superficie, son emplacement, les principales caractéristiques du logement.

- La compagnie d’assurances évalue les risques associés à votre habitation en fonction des informations fournies. Elle détermine la prime annuelle à payer en fonction des risques identifiés. Il est possible de réaliser une souscription en ligne pour plus de simplicité.

- Une fois votre assurance souscrite et votre prime payée, vous êtes couvert en cas de dommages causés à votre habitation ou à vos biens.

- Si un sinistre se produit, vous devez le déclarer à votre assureur sous cinq jours dans la majorité des cas. Vous devrez fournir une description détaillée des dommages subis, mais aussi toutes les preuves nécessaires pour appuyer votre réclamation.

- La compagnie d’assurances enverra un expert pour évaluer les dommages subis. Il déterminera le montant de l’indemnisation à laquelle vous avez droit en fonction de la couverture souscrite et du montant de votre prime.

- Une fois l’évaluation terminée, la compagnie d’assurances vous versera une indemnisation correspondant aux dommages subis, déduction faite de la franchise éventuelle.

Quels sont les biens couverts dans une assurance multirisque habitation ?

En souscrivant une assurance multirisque habitation complète, vous protégez à la fois :

- l’intégrité du bien immobilier lui-même ;

- les biens mobiliers entreposés à l’intérieur ;

- les dépendances et annexes du bien immobilier (abri de jardin, clôture, piscine, jardin…), sous réserve d’avoir souscrit la garantie concernée.

Les biens mobiliers eux-mêmes se répartissent typiquement en plusieurs catégories, pouvant donner lieu à des franchises et plafonds d’indemnisation différents. Il convient de distinguer :

- le mobilier classique ;

- les bijoux et objets de valeur;

- les appareils électroménagers;

- l’électronique et le high-tech.

Quelles sont les garanties d’une assurance multirisque habitation ?

Un contrat d’assurance multirisque habitation inclut un large ensemble de garanties de base et de garanties complémentaires pour les assurés.

Certaines protections figurent dans quasiment tous les contrats. C’est le cas de :

- la garantie incendie ;

- la garantie responsabilité civile vie privée ;

- la garantie dégât des eaux(fuite d’eau, infiltration d’eau dans la toiture…) ;

- la garantie vol et acte de vandalismepour votre mobilier et vos biens personnels ;

- la garantie catastrophes naturelles et technologiques.

En pratique, une bonne formule MRH assurance propose de nombreuses autres garanties, par défaut ou sur option :

- La garantie bris de glace prend en charge vos travaux en cas de casse au niveau des fenêtres. Attention, si vous avez une véranda, il existe parfois une garantie spécifique pour les vitres de celle-ci.

- La garantie dommages électriques est importante. En cas d’accident électrique lié par exemple à la foudre, votre assureur vous propose une indemnisation pour réparer ou remplacer votre réfrigérateur, congélateur, lave-linge, lave-vaisselle, four électrique, télévision, ordinateur...

- La garantie remplacement à neuf ou rééquipement à neuf de votre assurance multirisque habitation peut s’avérer essentielle. Dans le cas où vous devez remplacer des équipements après un sinistre, si vous avez opté pour la valeur d’usage, vos biens seront remplacés en prenant en compte leur vétusté. Avec la valeur à neuf, vous êtes intégralement remboursé en fonction du prix réel d’achat.

- La garantie tempête indemnise les dommages subis par les assurés en cas de fortes intempéries et chutes de neige ou de grêle – même lorsque ces intempéries ne sont pas reconnues comme une catastrophe naturelle.

- La garantie dépendances prend en charge les dégâts subis par les annexes de votre logement situées sur le terrain, comme un atelier, un garage, un abri de jardin…

- La garantie assistance inclut un large ensemble de prestations matérielles et logistiques, comme les frais d’intervention d’un serrurier, la garde des enfants après un sinistre, les frais de relogement…

- La garantie protection juridique vous permet de bénéficier de l’appui d’une équipe juridique de l’assureur en cas de litige avec un tiers.

Comment protéger ses biens matériels ?

Lorsque vous souscrivez une assurance multirisque habitation pour locataire ou propriétaire, votre assureur vous demande d’estimer la valeur de vos biens. Le but est de vous proposer un remboursement adapté en cas de sinistre important. Il est conseillé de prendre le temps de bien calculer cette valeur.

Un assuré a souvent tendance à la sous-estimer. En cumulant les bijoux, les meubles, l’électroménager et l’équipement high-tech, les jouets ou les livres, la valeur des possessions personnelles tend à grimper très rapidement.

A contrario, certains surestiment la valeur de leurs biens. C’est une erreur puisque la prime d’assurance sera proportionnellement plus élevée : mieux vaut proposer une estimation cohérente.

Comment souscrire une assurance MRH ?

Pour souscrire une assurance multirisque habitation, vous avez plusieurs solutions. La première est de vous tourner vers un assureur proche de chez vous afin de lui demander un devis d’assurance multirisque habitation afin de connaître ses tarifs et les garanties proposées.

La deuxième solution est de souscrire une assurance multirisque habitation en ligne. Plus besoin de vous déplacer : vous avez accès à tous les assureurs et pouvez réaliser une souscription directement sur leur site Internet.

Notre conseilNe limitez pas trop les garanties de votre contrat afin d’être correctement indemnisé en cas de sinistre.

Comment trouver une assurance multirisque habitation pas chère ?

Si vous envisagez de souscrire une assurance habitation pas chère pour propriétaire ou locataire, deux options vous sont offertes. La première consiste à poser certaines limites sur les garanties. Votre assureur couvre un risque. Plus vos garanties seront élevées, plus votre prime augmentera.

La deuxième solution consiste à utiliser un comparateur d’assurance multirisque habitation. Dans ce cas, vous vous rendez sur un seul et même site, vous saisissez vos informations puis obtenez des devis d’assurance MRH en quelques minutes seulement.

Le but est de bien comparer les offres pour trouver la garantie la mieux adaptée à votre logement tout en maîtrisant votre budget avec un tarif adapté.

Utiliser un comparateur d’assurance permet de réaliser d’importantes économies, sans pour autant rogner sur les garanties. Vous pouvez continuer à évoluer dans votre logement en toute sérénité.

Vos questions fréquemment posées sur l'assurance multirisque habitation

Pourquoi prendre une assurance multirisque habitation ?

Incendie, vol, inondation, tempête, foudre… Que vous soyez propriétaire ou locataire, votre logement est exposé au quotidien à un grand nombre de risques. La souscription d’un contrat d’assurance habitation MRH vous apporte le plus haut niveau de protection, avec des garanties variées et un plafond d’indemnisation élevé. Cette formule vous apportera une meilleure couverture qu’un contrat plus basique.

Quelle garantie n’est pas incluse dans l’assurance multirisque habitation ?

Le détail des garanties d’un contrat MRH est susceptible de varier d’un contrat à un autre. La même garantie peut être intégrée automatiquement chez un assureur, mais disponible seulement sur option chez un autre. Vérifiez l’étendue exacte de la couverture et n’hésitez pas à choisir vos propres garanties à la carte.

Attention, certains types de dégâts, impossibles à assurer, ne sont pas pris en charge dans ces contrats. C’est le cas des dommages liés à une guerre ou une catastrophe nucléaire.

Qui doit obligatoirement souscrire une multirisque habitation ?

La souscription d’une assurance habitation est uniquement obligatoire pour les locataires et pour les copropriétaires. Dans les deux cas (location ou copropriété), il n’est pas nécessaire d’opter pour un contrat multirisque. Une formule plus basique, couvrant a minima votre responsabilité civile, suffira à respecter votre obligation légale.

Ça peut vous intéresser

- Comment bien assurer votre maison avec des panneaux solaires ?

- Vol à l'arraché : indemnisation de l'assurance habitation

- Le remplacement d’un portail par l’assurance

- Faut-il souscrire une assurance canalisations ?

- Accident domestique et assurance habitation

- Assurance habitation : remboursement de l’électroménager

- Assurance scolaire ou assurance habitation : comment bien couvrir votre enfant à l'école en 2026 ?

- Tout savoir sur la couverture de la responsabilité civile dans votre assurance habitation