Écrit par La rédaction Meilleurtaux .

Mis à jour le

28 janvier 2025 .

Temps de lecture :

5 min

La plupart des assurances habitation multirisque incluent le bris de glace, mais ce n’est pas automatique. Qu’est-ce qu’un bris de glace pour les assureurs ? Êtes-vous assuré contre ce cas de figure ? Comment réagir en cas de problème ? Nous vous expliquons tout ce que vous devez savoir à ce sujet.

L'essentiel à retenir

- L'assurance habitation "bris de glace" couvre les dommages causés aux vitres et aux miroirs de votre logement.

- Cette garantie peut être incluse dans votre contrat d'assurance habitation ou proposée en option.

- Elle intervient en cas de fissures, éclats ou bris accidentels sur vos fenêtres, baies vitrées, vérandas, etc.

- Certains contrats prévoient une franchise spécifique pour les sinistres liés au bris de glace.

- Il est recommandé de bien vérifier les conditions et les exclusions de votre assurance pour comprendre le niveau de couverture offert.

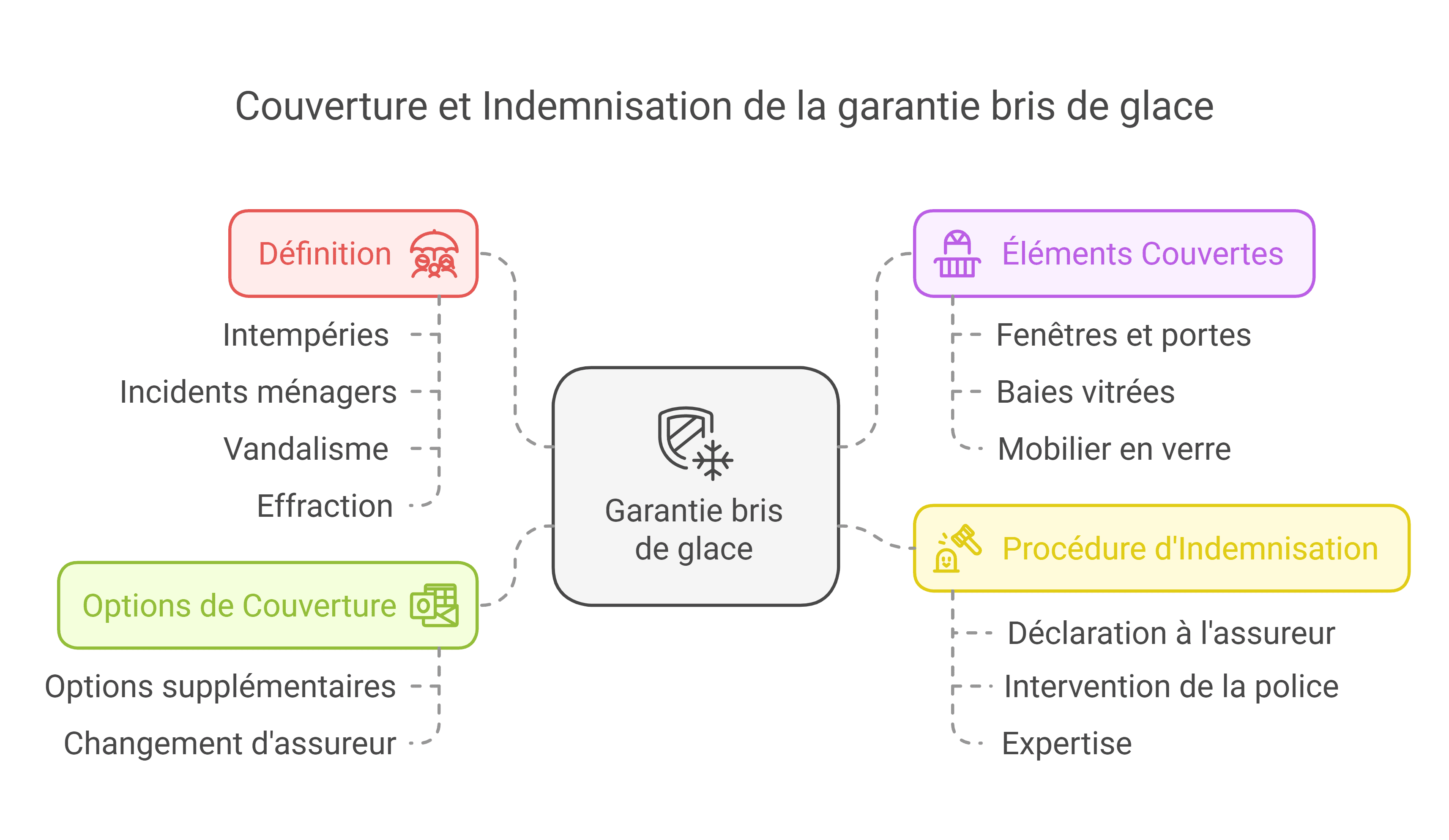

La garantie bris de glace : définition

Tous les assureurs définissent le bris de glace de manière identique. Cela consiste à indemniser financièrement l’assuré en cas de verre endommagé résultant :

- D’une intempérie (grêles, inondation, tempête…) ;

- D’un incident ménager (chute, projectile…) ;

- De vandalisme ;

- D’une effraction (ou tentative).

Malgré cette définition commune, l’étendue concrète des garanties varie selon le contrat souscrit et l’assureur. Lorsque vous optez pour une assurance habitation multirisque, vous devez donc vérifier ce qui est couvert ou non et dans quelles limites.

Notez également que, selon votre contrat, vous pourriez devoir payer ou non une franchise en cas de bris de glace.

Quels verres sont concernés par la garantie bris de glace ?

En théorie, toutes les assurances habitation multirisque incluant une garantie bris de glace couvrent les éléments en verre présents sur :

- Les fenêtres ;

- Les portes.

D’autres prennent également en charge :

- Les baies vitrées ;

- Les cloisons en verre ;

- Les lucarnes de toit.

Certains assureurs incluent également par défaut, dans la garantie bris de glace, des éléments supplémentaires. Par exemple, le mobilier avec une partie en verre (miroir, four, meuble vitré, plaque à induction…). D’autres contrats nécessitent de prendre une option bris de glace mobilier pour bénéficier de cette couverture plus complète.

Votre logement est susceptible de contenir d’autres éléments en verre. Par exemple :

- Une véranda ;

- Un insert de cheminée ;

- Un grand aquarium ;

- Les couvertures transparentes des panneaux solaires et photovoltaïques ;

- Des équipements high-tech.

Pour ces éléments, la couverture est rarement incluse de base. Vous devez les déclarer lorsque vous signez votre contrat ; sinon, ils ne seront pas couverts par la garantie bris de glace en cas de sinistre. S’il s’agit d’un achat ou d’une installation ultérieurs à la signature de l’offre, veillez à en informer votre assureur au plus vite. Ce dernier pourra, dans certains cas, adapter votre offre pour les prendre en compte ou vous proposer une garantie complémentaire.

Les luminaires ne sont, quant à eux, jamais inclus dans l’assurance habitation bris de glace, qu’il s’agisse de lustres, d’appliques ou d’ampoules.

Bris de glace : comment être indemnisé ?

Vous constatez un élément en verre endommagé dans votre domicile. S’il s’agit de vandalisme ou d’une tentative d’effraction, la première chose à faire est de contacter la police pour faire une déclaration.

Dans tous les cas, vous ne devez pas intervenir vous-même pour remplacer ou réparer l’élément concerné avant d’avoir averti votre assureur. Si vous ne respectez pas cette procédure, vous risquez de ne pas être indemnisé.

Vous disposez d’un délai de 5 jours pour déclarer les dommages à votre assureur. Pour ce faire, reportez-vous aux consignes indiquées dans votre contrat. En théorie, vous devez envoyer une lettre recommandée avec accusé de réception. Cependant, de plus en plus d’assureurs permettent désormais de déclarer des sinistres par d’autres moyens, comme :

- Votre espace personnel sur le site web ou l’application mobile de l’assureur ;

- En envoyant un e-mail ;

- En téléphonant au service dédié ;

- En vous rendant dans un point d’accueil.

Pour être sûr d’être indemnisé, vous devez suivre la procédure donnée directement par votre assureur. Si vous procédez autrement, vous prenez le risque que votre déclaration ne soit pas considérée comme conforme. Elle pourrait aussi ne pas être reçue par le service concerné.

Quelle que soit la méthode choisie, votre déclaration de sinistre doit impérativement indiquer les éléments suivants :

- Le lieu du sinistre (l’adresse du logement concerné) ;

- La date et l’heure de l’événement (ou de sa constatation, selon le cas de figure) ;

- Les circonstances dans lesquelles le verre a été endommagé ;

- Les dommages constatés ;

- Toute information jugée utile (par exemple, en cas de vandalisme ou effraction, vous pourrez préciser que la police a été informée). Notez également tous les éléments susceptibles de faire jouer les garanties de votre contrat.

Selon les cas de figure et votre contrat, un expert pourra être amené à se déplacer à votre domicile pour faire les constatations. C’est pourquoi il est important de laisser le verre endommagé en l’état, sauf consigne contraire de votre assureur. Ensuite, ce dernier vous indiquera :

- Si vous êtes indemnisé et pour quel montant ;

- Si vous devez payer une franchise.

Il vous fournira également des consignes à suivre, par exemple, pour remplacer l’élément endommagé. Selon votre contrat, vous pourriez être obligé de choisir un professionnel dans une liste fournie par l’assureur pour bénéficier d’une prise en charge. Vous restez bien sûr libre de sélectionner un professionnel de votre choix ou de remplacer le verre concerné par vos propres moyens. Mais dans ce cas, les dépenses pourraient ne pas être remboursées.

Comment être bien couvert en cas de bris de glace ?

Si vous avez déjà un contrat en cours avec un assureur, commencez par l’étudier. S’il s’agit de votre assurance habitation, vérifiez si le bris de glace est pris en charge et les éléments couverts ou non. Si vous estimez votre protection insuffisante, vous pourrez alors :

- Prendre des options ou garanties supplémentaires auprès de votre assureur actuel ;

- Changer d’assureur.

Pour trouver l’offre la plus adaptée à vos besoins et à votre budget, il est conseillé d’utiliser un comparateur d’assurance bris de glace. Vous pourrez étudier facilement les contrats proposés par différents assureurs. Certains proposent une assurance habitation très complète avec de nombreux éléments en verre pris en charge. D’autres proposent la garantie bris de glace en option. Pour bien choisir, plusieurs éléments doivent être comparés :

- Les éléments couverts, ou non, par le contrat assurance bris de glace (par exemple, le mobilier en verre) ;

- Les limites d’exclusion (les situations dans lesquelles vous ne serez pas couvert) ;

- La présence ou non d’une franchise et son montant.

Une fois votre choix effectué, vous pourrez contacter l’assureur sélectionné pour signer votre nouveau contrat ou souscrire des garanties supplémentaires, avec la garantie d'avoir l'assurance habitation la moins chère.

Ça peut vous intéresser

- Faut-il souscrire une assurance canalisations ?

- La garantie recours des voisins et des tiers

- Assurance multirisque habitation (MRH)

- Vol à l'arraché : indemnisation de l'assurance habitation

- Assurance habitation : quelle prise en charge des dégâts causés par les animaux domestiques ?

- Assurance habitation et intempéries : les bons réflexes à avoir !

- Assurance habitation serrurier : l’essentiel à retenir

- Assurance habitation vol : renforcez la sécurité de votre logement