Écrit par La rédaction Meilleurtaux .

Mis à jour le

29 octobre 2025 .

Temps de lecture :

5 min

La signature d’un bail de location vous oblige à souscrire une assurance habitation couvrant les risques d’incendie, d’explosion et de dégâts des eaux. Ce contrat vous met à l’abri des conséquences financières parfois importantes d’un sinistre. Avant toute signature de bail, il vous faut par conséquent trouver une assurance habitation adaptée au logement loué et à vos besoins. Comment trouver la meilleure assurance ? Quelles garanties envisager pour l’assurance habitation d’un locataire ? Quelles sont les exclusions de garanties de cette assurance ? Comment souscrire et quels documents fournir ?

Une assurance obligatoire

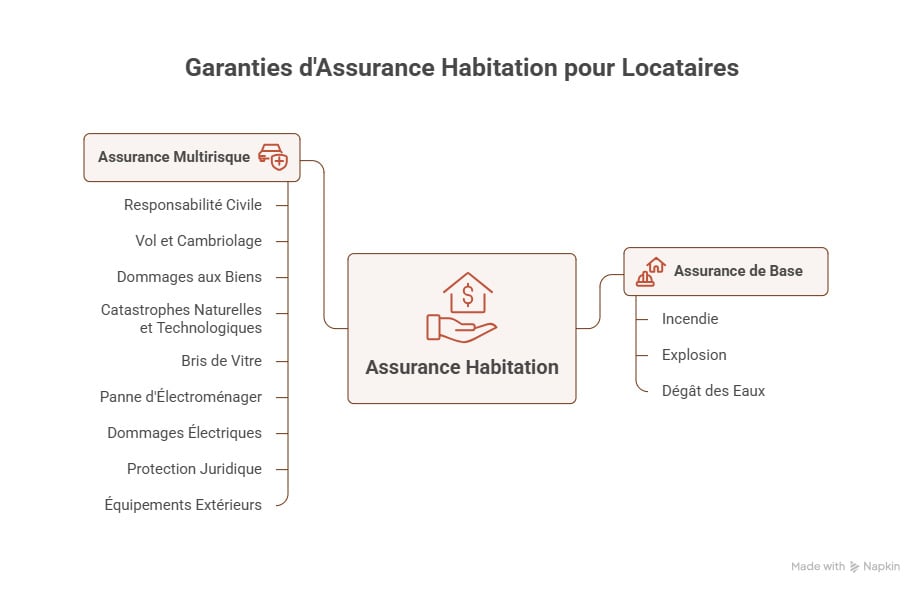

L’assurance habitation du locataire est obligatoire. Elle doit couvrir, a minima, les risques locatifs (incendie, explosion et dégât des eaux).

Selon l’article 7 de la loi n° 89-462 du 6 juillet 1989 relative aux rapports locatifs, le locataire est dans l’obligation « de s’assurer contre les risques dont il doit répondre en sa qualité de locataire et d’en justifier lors de la remise des clés puis, chaque année, à la demande du bailleur. La justification de cette assurance résulte de la remise au bailleur d’une attestation de l’assureur ou de son représentant ».

En clair, dès l’arrivée dans l’appartement ou la maison, le locataire est contraint de fournir au propriétaire bailleur une attestation d’assurance habitation. Elle pourra être redemandée tous les ans. S’il n’est pas capable de la fournir, le propriétaire peut refuser de signer le bail. En cours de location, sans présentation de l’attestation d’assurance, il peut :

- Résilier purement et simplement le contrat de location.

- Souscrire pour le compte du locataire un contrat d’assurance habitation, la prime d’assurance sera payée chaque mois avec le loyer. Cette solution n’est pas intéressante pour le locataire. Le bailleur va souscrire le contrat de son choix sans nécessairement comparer les prix. Pire, il peut majorer de 10 % la cotisation d’assurance pour les démarches engagées.

Assurance locataire : quelles sont les garanties à souscrire ?

En tant que locataire, vous n’avez qu’une seule obligation : souscrire un contrat d’assurance habitation contre les risques locatifs. Il s’agit d’un contrat de base incluant l’incendie, l’explosion et le dégât des eaux.

Toutefois, cette couverture est peu protectrice et ne permet pas d’espérer une indemnisation pour tous les sinistres liés à une habitation. Il peut alors décider de souscrire un contrat d’assurance multirisque habitation (MRH) qui offrira des garanties plus complètes comme :

- La garantie responsabilité civile : elle vous couvre si vous êtes responsable de dommages matériels et de dommages corporels (par exemple, en cas de dégât des eaux, si vous endommagez l’appartement du dessous, cette garantie vient l’indemniser).

- Le vol, la tentative de vol et le cambriolage : ces garanties permettent de se prémunir financièrement en cas de vol de biens ou de dégradation (des serrures ou d’une fenêtre par exemple).

- La garantie dommages aux biens : elle permet d’envisager une indemnisation si des biens sont endommagés. Vous pouvez opter pour une garantie basique avec prise en compte de la vétusté ou un rééquipement en valeur à neuf.

- La garantie catastrophes naturelles et technologiques.

- Le bris de vitre : cette couverture prend en compte les vitrages de vos fenêtres, mais peut aussi assurer d’autres types de vitrages à l’intérieur de votre logement.

- La panne d’électroménager : elle peut prévoir le rééquipement à neuf ou la prise en compte de la vétusté.

- La garantie dommages électriques : elle intervient si vos appareils électroménagers ou high tech sont endommagés.

- La protection juridique : c’est une garantie pour bénéficier de conseils de juristes, voire de la prise en charge de vos frais d’avocat en cas d’action en justice.

- La garantie des équipements extérieurs pour une maison avec un jardin ou un appartement avec terrasse.

L’exclusion de garanties de l’assurance habitation « locataire »

Au moment de souscrire un contrat d’assurance, il est toujours important de vérifier ses exclusions de garanties. Ces dernières sont des situations, dûment mentionnées aux conditions générales, pour lesquelles les garanties souscrites ne s’appliquent pas. En matière d’assurance habitation « locataire », sont généralement exclus :

- Les dommages causés intentionnellement par le locataire.

- Les dommages d’origine nucléaire ou liés à un rayonnement ionisant.

- Les dommages de guerre.

Quel est le prix de l’assurance habitation pour un locataire ?

Le prix de l’assurance habitation pour un locataire peut sensiblement varier d’un contrat à l’autre selon le niveau de risque et les indemnisations envisagées par la compagnie d’assurance. Pour définir le montant de la cotisation, l’assureur va prendre en compte ces éléments :

- L’adresse du logement.

- La nature du logement (maison ou appartement, résidence principale ou secondaire).

- L’étage pour un appartement.

- La destination du bien (habitation uniquement ou exercice d’une activité professionnelle).

- La présence d’un extérieur et ses équipements (mobilier de jardin, piscine, dépendances, etc.).

- La superficie du logement.

- Le nombre de pièces.

- Le nombre d’occupants.

- Le niveau de protection du bien (système d’alarme ou de télésurveillance).

- La formule d’assurance choisie.

Le prix peut également être influencé par d’autres facteurs :

- Les exclusions au contrat, qui seront plus ou moins nombreuses selon les formules d’assurance et selon les compagnies d’assurance.

- Le montant des franchises, la franchise étant la somme qui reste à votre charge après indemnisation de l’assurance.

- Le plafond d’indemnisation qui sera fixé dans les conditions générales et particulières du contrat.

Recourir à un comparateur d’assurance locataire

Avant toute souscription d’un contrat d’assurance habitation, nous ne pouvons que vous conseiller de comparer les offres. Les offres d’assurance peuvent sensiblement varier d’un assureur à l’autre. Le comparateur d’assurance vous permet d’avoir une vision globale pour vous permettre de trouver le contrat le plus adapté à votre besoin en termes de garanties.

Couverture simple pour un petit appartement, garanties complémentaires pour une maison avec un extérieur, votre contrat doit être cohérent avec le risque. Ensuite, faites un comparatif des prix pour vous assurer de souscrire la meilleure assurance habitation au meilleur prix.

La souscription de votre contrat d’assurance habitation pour locataire pourra se faire directement en ligne. Envoyez vos documents à l’assureur par voie digitale puis signez électroniquement votre contrat. Vous pouvez aussi, si vous le souhaitez, souscrire avec un conseiller par téléphone.

Les documents à fournir à la souscription

La souscription d’une assurance habitation « locataire » s’effectue très simplement. Après avoir fourni à l’assureur toutes les informations relatives au logement et au capital mobilier à assurer, et choisi votre formule, il vous faut fournir :

- Une copie de votre pièce d’identité.

- Un IBAN ou un RIB.

- Une copie de votre contrat de location.

- Une copie de votre avis d’imposition ou un justificatif de revenus des six derniers mois.

Cette souscription peut s’effectuer en ligne. Les documents sont alors transmis en PDF par e-mail ou téléchargés sur la plateforme de l’assureur choisi.

Comment résilier un contrat d’assurance habitation locataire ?

C’est simple, avec la loi Hamon, vous pouvez résilier à tout moment, après un an de contrat, sans avoir à vous justifier. Il vous suffit d’envoyer un courrier recommandé avec accusé de réception. Attention, n’oubliez pas, l’assurance locataire est obligatoire et le défaut d’assurance vous met en danger. Vous disposez alors de 30 jours pour trouver un nouveau contrat et bénéficier d’une attestation si votre bailleur vous la demande.