Écrit par La rédaction Meilleurtaux .

Mis à jour le

29 octobre 2025 .

Temps de lecture :

9 min

Profiter de vos vacances, participer à un séminaire professionnel… La réalisation d’un séjour de courte durée peut nécessiter la location temporaire d’un logement. Les règles en matière d’assurance habitation sont alors plus souples que pour une résidence principale. Plusieurs solutions s’offrent à vous pour couvrir votre responsabilité civile ou encore vos biens personnels. Découvrez ci-dessous l’essentiel à retenir sur l’assurance habitation temporaire.

L'essentiel à retenir :

- L'assurance habitation temporaire est une solution flexible pour les locataires en quête de protection ponctuelle.

- Cette forme d'assurance couvre les dommages matériels et responsabilités liées à la location.

- Les garanties de base incluent la protection contre les incendies, dégâts des eaux et vol.

- Il est essentiel de bien évaluer ses besoins pour choisir une couverture adaptée à sa situation.

- Comparer les offres disponibles permet de trouver la meilleure assurance temporaire pour son logement.

À qui est destinée l’assurance habitation à courte durée ?

L’assurance habitation provisoire s’adresse aux personnes louant un logement de manière temporaire :

- Les vacanciers, s’ils réservent un appartement, une maison ou une villa pour leurs vacances. Dans certains cas, la souscription d’une assurance habitation courte durée ou la couverture par un contrat d’assurance habitation multirisque peut être requise. Par exemple, si le logement est loué meublé ;

- Les travailleurs saisonniers, ayant besoin de louer un logement provisoire le temps de leur job d’été ou d’hiver, en station de ski ;

- Les professionnels (en déplacement, mutés, en CDD) ;

- Les étudiants, s’ils effectuent un stage de courte durée dans une ville différente de leur lieu de résidence habituel. La souscription d’une assurance habitation étudiant peut être utile en cas de semestre dans une autre université.

Qu’est-ce qu’une assurance habitation temporaire ?

L’assurance habitation temporaire est un contrat destiné à couvrir l’assuré pendant un séjour de courte durée. Elle offre une protection d’un niveau très comparable à celle d’un contrat classique. Elle peut notamment être souscrite dans le cadre d’un bail de location saisonnière. Sa durée maximale est fixée à trois mois (90 jours) par la loi Hoguet de 1970.

L’assurance habitation temporaire est-elle obligatoire ?

La souscription d’une assurance habitation temporaire est facultative pour le locataire du logement(sauf lorsque le contrat de location l’impose). Elle est néanmoins recommandée pour bénéficier d’une couverture efficace et complète, même si la durée du séjour prévu n’excède pas quelques jours.

Lorsqu’un bail de location est signé (location vide, location meublée, bail mobilité, etc.) ne sont en principe pas éligibles à un contrat temporaire. Le locataire a cette fois l’obligation de s’assurer contre les risques locatifs dont il doit répondre (incendie, dégâts des eaux, etc.). Il doit s’orienter vers un contrat d’assurance multirisque habitation (MRH) classique.

Quels sont les différents types d’assurances habitation temporaires ?

En pratique, l’occupation temporaire d’un logement peut être assurée de trois manières différentes :

- Par la garantie villégiature de l’assurance multirisque habitation déjà souscrite par le locataire pour sa résidence principale ;

- Par la souscription d’une assurance spécifique par le locataire pour le temps de son séjour ;

- Par l’assurance habitation du propriétaire : le locataire peut alors se passer entièrement de sa propre assurance.

La garantie villégiature de l’assurance MRH

Un grand nombre d’assurances multirisques habitation incluent par défaut une clause de garantie villégiature. Elle couvre l’assuré s’il quitte sa résidence principale pour séjourner dans un autre logement pendant moins de trois mois.

Les garanties peuvent être identiques ou légèrement différentes de celles applicables au logement principal. Dans tous les cas, le locataire doit s’assurer de bénéficier au moins d’une protection au titre de sa responsabilité civile. La protection de ses biens personnels contre la perte, le vol ou la destruction peut également se révéler utile.

Votre contrat actuel ne contient aucune garantie villégiature ? N’hésitez pas à contacter votre assureur afin de solliciter un avenant à votre assurance habitation. Ajouter cette clause s’avère plus pratique et économique comparé à la souscription d’offres spécifiques si vous effectuez régulièrement des séjours de courte durée.

La souscription d’une assurance spécifique

L’assurance habitation du locataire peut ne pas vous couvrir pour votre séjour de villégiature. Par exemple, si le pays de destination fait l’objet d’une exclusion de garantie. Elle peut offrir des garanties jugées insuffisantes. Dans ces deux cas, il est tout à fait possible de souscrire une assurance habitation temporaire avant votre départ – le plus souvent auprès d’un autre assureur.

En cas de séjour à l’étranger, de nombreux assureurs internationaux spécialisés proposent des contrats d’assurance voyage tout-en-un. Les formules incluent la protection de votre logement de vacances sur place, mais aussi :

- Une garantie de rapatriement sanitaire ;

- Une indemnisation en cas de perte ou vol des bagages ;

- Une indemnisation en cas d’annulation du voyage ;

- Une garantie étendue de responsabilité civile à l’étranger ;

- Une protection santé complète (hospitalisation, consultations, médicaments, etc.)

L’assurance habitation du propriétaire du logement

Le propriétaire d’un logement mis en location saisonnière souscrit fréquemment une assurance habitation propriétaire non occupant (PNO) ou « pour le compte de qui il appartiendra ». Ce type de contrat est prévu par l’article L.112-1 du Code des assurances. Il permet de transmettre les garanties à chaque occupant successif du logement.

Le propriétaire assure alors son logement à l’année. Il n’a pas besoin de souscrire une nouvelle assurance à chaque nouveau locataire. De plus, il peut choisir lui-même les garanties applicables (dégâts des eaux, dommages aux tiers, incendie, etc.) pour plus de sérénité.

Le locataire est, quant à lui, libéré de l’obligation de s’assurer. Mais, les garanties prévues par le contrat d’assurance habitation du propriétaire peuvent se révéler insuffisantes ou inadaptées par rapport à ses besoins.

Quelles sont les garanties d’une assurance habitation temporaire ?

À défaut de disposer d’une garantie villégiature solide dans votre contrat multirisque, il est recommandé de vous tourner vers un contrat spécifique pour votre séjour. Les garanties doivent inclure a minima la responsabilité civile locative. Vous êtes couvert en cas de dégâts causés au logement ou à des tiers (voisins, notamment). Sans cette protection, vous pouvez être financièrement redevable de l’indemnisation.

En complément, les garanties suivantes peuvent être utilement ajoutées :

- Une assistance et protection juridique en cas de litige avec le propriétaire ou un voisin.

- Une garantie contre le vol, le vandalisme et le cambriolage pour protéger vos effets personnels ;

- Une garantie bris de glace pour être indemnisé en cas de casse des parois vitrées (fenêtres, cabine de douche, miroirs, etc.).

- Une garantie dégât des eaux en cas d’inondation suite au débordement d’une baignoire, par exemple.

- Une garantie catastrophe naturelle, une garantie indispensable si vous séjournez dans une région particulièrement sujette aux aléas climatiques.

- Une garantie incendie et explosion suite à un problème électrique ou une fuite de gaz notamment.

- Une garantie dommages pour être indemnisé en cas de dégâts subis par vos biens pendant le séjour.

Comment souscrire une assurance habitation temporaire ?

Avant d’envisager la souscription d’une assurance habitation à titre temporaire, vérifiez tout d’abord :

- Le niveau de protection offert par la garantie villégiature de votre MRH (le cas échéant) ;

- L’existence d’une assurance PNO souscrite par le propriétaire du logement.

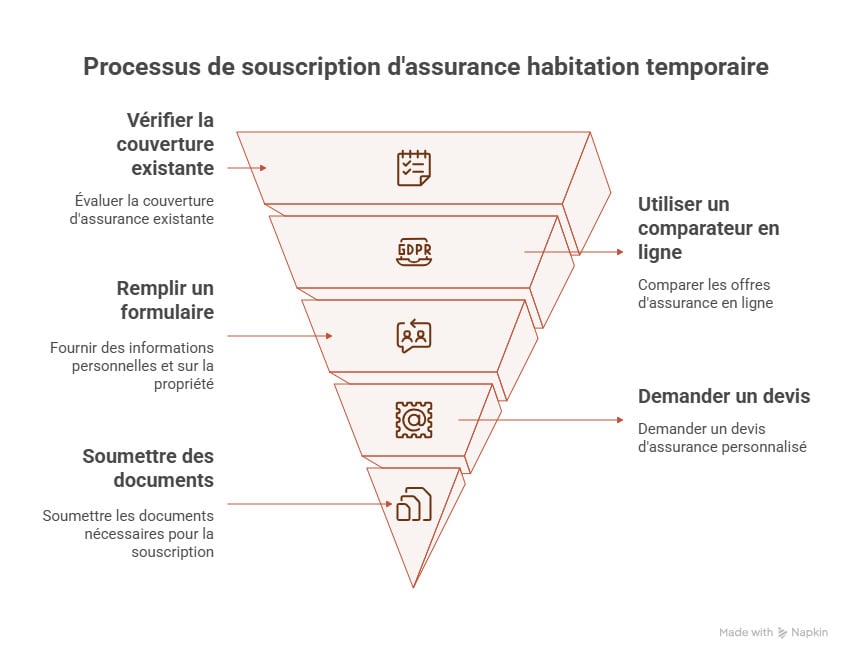

Si les garanties sont inexistantes ou vous semblent insuffisantes, vous pouvez ensuite entamer la recherche d’un contrat d’assurance habitation temporaire. N’hésitez pas à utiliser notre comparateur en ligne pour obtenir des devis d’assurance habitation 100 % personnalisés. Trouvez la meilleure offre disponible sur le marché en quelques minutes seulement !

- Remplissez un formulaire pour définir votre besoin.

- Comparez les offres des différents assureurs pour trouver le contrat offrant le meilleur rapport qualité/prix.

- Faites une demande de devis personnalisé à l’assureur.

- Rendez-vous sur le site de l’assureur pour votre demande de souscription.

- Joignez les documents demandés (contrat de location, RIB, pièce d’identité).

- Signez votre contrat d’assurance habitation temporaire en ligne.

Un séjour de villégiature, même de très courte durée, ne vous met pas à l’abri d’un sinistre. Pour une totale sérénité au moment de poser vos valises, vérifiez la couverture d’assurance habitation temporaire dont vous pouvez bénéficier sur place.

FAQ sur l'assurance habitation temporaire

Qu’est-ce qu’un logement temporaire ?

Location de vacances, location saisonnière, logement loué par un étudiant, un salarié, un travailleur muté… Un logement temporaire est un logement occupé durant un laps de temps limité. Il peut s’agir d’une nuit, d’un mois ou encore d’une année. Il se distingue des appartements ou maisons pour lesquels un contrat de location « classique » a été conclu. S’ils sont meublés, ils doivent être loués durant un an minimum. S’ils sont vides, la durée d’occupation minimum est de 3 ans.

L’assurance habitation temporaire est-elle obligatoire ?

Pour rappel, vous êtes tenu de souscrire une assurance multirisque habitation à partir du moment où vous signez un bail « classique ». Vous louez un logement temporaire ? Dans ce cas, la souscription d’une assurance habitation courte durée est obligatoire seulement si le contrat le prévoit. Si votre résidence principale est déjà assurée par un contrat MRH incluant la garantie villégiature, vous n’êtes pas soumis à cette obligation. En l’absence de précisions au sein du contrat de location, vous n’êtes pas contraint d’être couvert par une assurance habitation provisoire. Mais elle est vivement recommandée.

À qui s’adresse l’assurance habitation provisoire ?

L’assurance location meublée ou vide courte durée concerne les vacanciers, les étudiants et les saisonniers. Elle s’adresse aussi aux professionnels s'ils ont l’habitude d’effectuer des déplacements, sont en CDD ou ont été mutés. Vous vous demandez comment souscrire une assurance logement étudiant boursier ? Utilisez notre comparateur pour trouver le contrat d’assurance logement CROUS le mieux adapté à vos besoins.

Quel est le prix moyen d’une assurance habitation de courte durée ?

Le prix d’une assurance habitation 1 mois, 6 mois ou 1 an varie selon plusieurs critères comme :

- La localisation ;

- Le type de logement et ses caractéristiques ;

- Les garanties souscrites.

Pour assurer une maison comme un appartement, comparez les prix moyens d’assurances habitation via notre comparateur en ligne.

Qu'est-ce qu'une assurance temporaire ?

Une assurance habitation temporaire est limitée dans le temps. Elle est souscrite pour une durée définie en amont, contrairement à l’assurance MRH classique reconduite tacitement chaque année.

Quelle assurance pour une location temporaire ?

Pour une location temporaire, deux solutions vous sont offertes :

- La garantie villégiature de votre assurance habitation.

- Une assurance temporaire.

Lorsque le bien immobilier est suffisamment couvert par l’assurance du propriétaire, souscrivez simplement une assurance responsabilité civile. Celle-ci couvre les dommages dont vous êtes responsable, elle indemnise la victime.

Qu'est-ce que l'assurance habitation temporaire Macif ?

La MACIF propose une assurance villégiature pour les locations de courte durée pour les vacanciers, les saisonniers ou les professionnels en déplacement ou en CDD.

Ça peut vous intéresser

- L’assurance habitation sans engagement : en quoi cela consiste ?

- Assurance sous-location professionnelle (Airbnb par exemple)

- Quelle assurance habitation pour une sous-location ?

- Première location : tout savoir sur les principales dépenses

- Logement inhabitable après un sinistre : relogement

- Peut-on être locataire et avoir une résidence secondaire ?

- Assurance risques locatifs : obligatoire en location ?

- Bien comprendre la responsabilité civile locative