Écrit par La rédaction Meilleurtaux .

Mis à jour le

29 octobre 2025 .

Temps de lecture :

5 min

Chez Meilleurtaux nous aspirons à vous aider à prendre de meilleures décisions sur vos finances. Notre combat : vous rendre gagnant sur votre argent en vous donnant toutes les clés de compréhension sur nos offres. Consultez notre méthode de présentation des offres et comment nous nous rémunérons sur chacun de nos services.

Souscrire un contrat d'assurance habitation protège votre logement en cas de dommages matériels ou corporels résultant d’un sinistre. On l’appelle également contrat multirisque habitation. Ce contrat se présente sous différentes formes, avec des garanties optionnelles pour répondre aux besoins de chacun. Il est aussi possible d’opter pour une formule d’assurance habitation sans engagement.

L'essentiel à retenir :

- Les contrats habitation sans engagement offrent une grande flexibilité pour les locataires, permettant une résiliation facile.

- Cette formule est particulièrement adaptée aux personnes ayant une situation changeante, comme les étudiants ou les professionnels en mobilité.

- Comparer les offres est crucial, car les prix et les garanties varient selon les assureurs.

- L'assurance multirisque habitation (MRH) protège contre les sinistres tels que les dégâts des eaux, incendies et vols.

- La souscription en ligne simplifie le processus et permet d'obtenir rapidement une couverture pour votre logement.

Je trouve la meilleure assurance habitation

L’assurance habitation : une obligation

L’assurance habitation est indispensable pour protéger au mieux votre patrimoine familial (habitation, mobilier, électroménager…). Elle permet de prendre en charge financièrement les dégâts causés, par exemple, lors d’un incendie ou d’un dégât des eaux. Selon les garanties choisies, elle peut aussi couvrir l’assuré en cas d’événements climatiques (tornade, tempête, inondation…), d’attaques terroristes, de vol ou de vandalisme. L’assurance multirisque habitation inclut également la garantie responsabilité civile pour les occupants du logement. Ils sont ainsi couverts pour les dommages qu’ils pourraient causer à autrui au quotidien.

L’assurance habitation est obligatoire pour :

- Les locataires signant un bail d’une durée supérieure à 90 jours (y compris dans le cas d’une location meublée). À la signature du bail, ils ont l’obligation de présenter une attestation d’assurance habitation sous un mois. Dans le cas contraire, le propriétaire du logement peut résilier le bail ou souscrire directement un contrat multirisque habitation et le facturer aux locataires.

- Les copropriétaires : ils doivent, au minimum, souscrire une assurance responsabilité civile.

Les propriétaires ont la possibilité de ne pas assurer le logement qu’ils occupent ou louent. Cependant, s’ils ne le font pas, leur responsabilité sera engagée si un défaut d’entretien provoque un sinistre.

Je trouve la meilleure assurance habitation

Les avantages d’une assurance habitation sans engagement

Pour toute location dépassant une durée supérieure à 90 jours, la loi française oblige les locataires à souscrire une assurance habitation. Il est cependant possible de souscrire une assurance même pour une location inférieure à trois mois. Dans ce cas, il est possible de se tourner vers un contrat d’assurance habitation temporaire : généralement, il couvre l’assuré pour une durée allant de 1 à 90 jours. Ce type de contrat peut également être proposé sans engagement, et donc être résiliable avant la date de fin prévue.

Les assureurs proposent pour la plupart des contrats d’une durée minimum d’un an. Cette solution pose un problème pour les personnes souhaitant louer un bien sur une période plus courte. Par exemple, les étudiants en stage ou les professionnels en mission dans une autre ville pour plusieurs mois. Cela peut également être compliqué dans les cas d’une colocation où les locataires sont susceptibles de changer fréquemment. En dehors de ces cas, certaines personnes souhaitent aussi, tout simplement, rester libres de changer d’assureur à tout moment.

Une assurance habitation sans engagement permet, justement, de résilier son contrat librement sans attendre une durée minimale obligatoire. Selon l’assureur, un délai de préavis plus ou moins long peut être imposé. De plus en plus d’assureurs permettent, cependant, de résilier rapidement en ligne et en quelques clics le contrat, sans préavis. Cela fait partie des éléments à vérifier au moment du choix de son assureur.

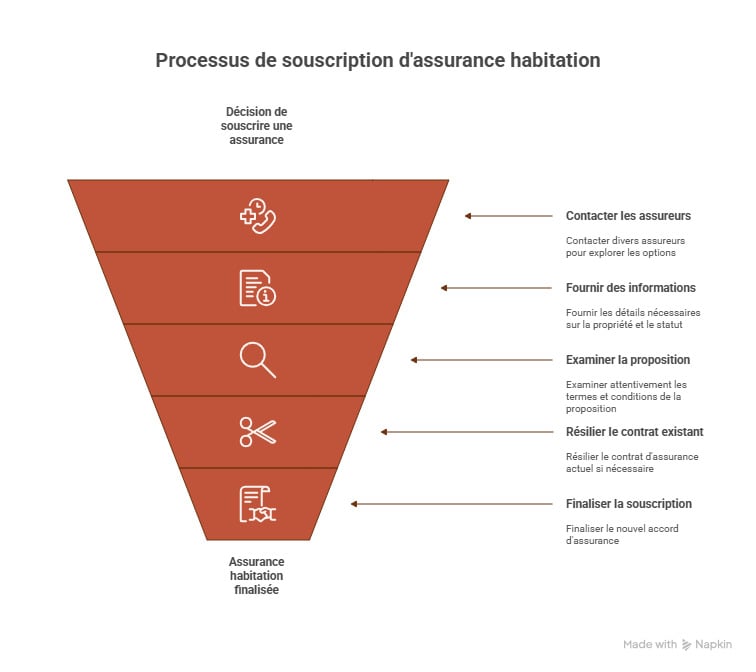

Comment souscrire une assurance habitation sans engagement ?

Si vous n’avez pas encore souscrit de contrat auprès d’un assureur, la démarche est simple. Il suffit de contacter l’un de ces organismes :

- Une société d’assurances ;

- Un agent général d’assurances ;

- Un courtier ;

- Une banque proposant ce type d’assurances.

Dans la plupart des cas, les démarches peuvent désormais être effectuées en ligne. Diverses informations devront être communiquées, comme :

- Le lieu de résidence ;

- La superficie du bien immobilier ;

- Le statut de l’assuré (locataire, propriétaire ou copropriétaire) ;

- La date de début de couverture souhaitée…

L’organisme formule ensuite une proposition de contrat et le montant de la cotisation à régler. Il est essentiel de bien vérifier :

- Les garanties proposées, leurs limites et conditions de déclenchement ;

- Les franchises éventuelles et leur montant ;

- Les conditions de résiliation du contrat.

Si vous avez déjà un contrat d’assurance habitation en cours, vous devrez d’abord le résilier :

- La Loi Hamon permet de mettre fin à son contrat à tout moment après un an d’engagement et sans frais de pénalité. Vous devrez informer votre assureur de votre décision deux mois avant la date anniversaire de signature du contrat (sinon, il sera automatiquement renouvelé).

- La loi Chatel interdit aux assureurs de proposer des contrats d’une durée d’engagement supérieure à 24 mois. Lorsque la fin de la période d’engagement approche, l’assureur a l’obligation d’en informer l’assuré. Il doit également lui communiquer les démarches à réaliser pour résilier son contrat.

Si vous êtes encore engagé auprès de votre assureur actuel, vous pouvez demander la résiliation. Il est possible de résilier son contrat avant la fin de la durée d’engagement si la demande est justifiée par :

- Un déménagement ;

- Un changement de situation (un divorce, par exemple) ;

- l’augmentation, par l’assureur, du niveau de franchise ou du montant des cotisations (sauf si cela est prévu dans le contrat) ;

- Le niveau de risque augmente ou diminue, et l’assureur n’accepte pas de baisser le montant des cotisations ou de couvrir les risques supplémentaires.

Dans les autres cas non prévus par la loi, vous devez vous référer à votre contrat pour connaître les conditions de résiliation et frais éventuels. Vous aurez alors deux possibilités :

- Envoyer directement un courrier de demande de résiliation à votre assureur par lettre recommandée avec avis de réception (AR) ;

- Choisir un nouvel assureur et le laisser réaliser cette démarche pour vous.

Je trouve la meilleure assurance habitation

Un comparateur d'assurances habitation pour payer moins cher

Le secteur des assurances est très concurrentiel : chaque organisme fixe librement ses tarifs. D’une compagnie à l’autre, vous constaterez ainsi des prix différents pour des garanties équivalentes. Certains assureurs peuvent aussi proposer des tarifs plus élevés avec des garanties moins intéressantes.

Pour profiter des meilleures garanties au meilleur tarif, il est indispensable de formuler des demandes auprès de plusieurs compagnies. Vous pourrez ensuite utiliser un comparateur d’assurances habitation sans engagement. Cela vous permettra de comparer facilement et rapidement plusieurs offres, puis de choisir celle qui correspond le mieux à vos besoins et à votre budget.

Le lien a bien été copié

Ça peut vous intéresser

- Bien comprendre la responsabilité civile locative

- Première location : tout savoir sur les principales dépenses

- Assurance sous-location professionnelle (Airbnb par exemple)

- Logement inhabitable après un sinistre : relogement

- Peut-on être locataire et avoir une résidence secondaire ?

- Quelle assurance habitation pour une sous-location ?

- Assurance habitation temporaire : de quoi s’agit-il ?

- Assurance risques locatifs : obligatoire en location ?