Écrit par La rédaction Meilleurtaux .

Mis à jour le

2 mai 2022 .

Temps de lecture :

6 min

- Détails

- Publié le par la Rédaction Meilleurtaux

En ce mois de décembre, Meilleurtaux a décidé de faire avec vous un retour sur l’année 2019. Quelles ont été les lois qui ont impacté le marché de l’immobilier, quelles ont été les tendances immobilières de cette année, les prévisions pour l’année prochaine ...

Des prix en constante augmentation

Force est de constater que l’année 2019 s’est caractérisée par un regain de tension sur le prix de l’immobilier, tous logements confondus.

En effet, les données que collecte le baromètre LPI-SeLoger, montre une reprise d’accélération des prix des logements dont la hausse annuelle s’élève à 4,5% cette année, contre 4,2% en 2017 et 3,7% en 2018.

D’après le baromètre LPI-SeLoger, pour l’année 2019, le prix moyen d’un logement avoisine les 251 000 € dans l’ancien, pour un prix moyen de 3 384 €/m2.

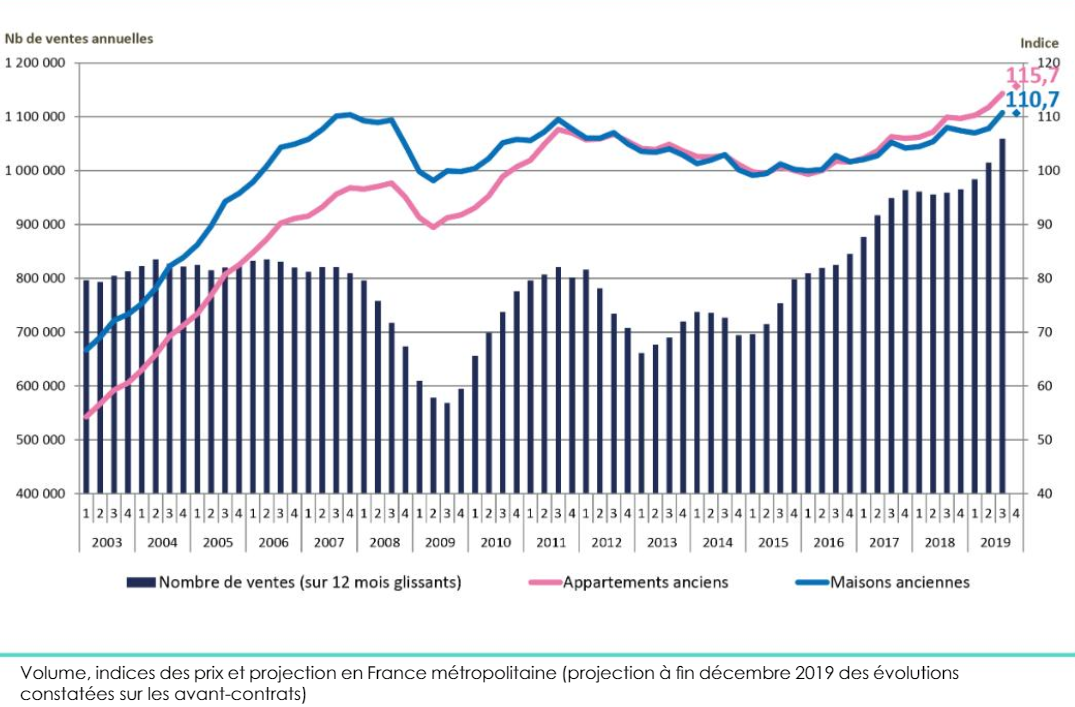

Une année record pour l’immobilier

Mardi 10 décembre, les notaires de France ont dévoilé le bilan immobilier de l’année 2019

A la fin du mois de septembre 2019, le volume annuel de transactions atteint un niveau record : le nombre de transactions réalisées au cours des douze derniers mois en France est de 1 059 000 soit 100 000 transactions de plus que l’année dernière (à la même époque). Cela représente une hausse de plus de 10%. Un record qui s’est naturellement accompagné d’une nouvelle hausse des indices de prix : +4% pour les appartement et +2,5% pour les maisons en moyenne. Ce dynamisme est porté par des taux de crédit historiquement bas qui permettent aux acheteurs de faire face à la hausse des prix. Il n’a jamais été aussi facile de financer l’achat d’un bien immobilier tant les banques ont été flexibles sur l’accord des prêts. De nos jours, l’immobilier est considérer par un grand nombre comme un moyen de protection et un élément d’assurance pour l’avenir notamment depuis l’annonce de la nouvelle réforme des retraites.

Le profil de l’emprunteur 2019

En 2019, l’emprunteur type avait 36,1 ans et touchait en moyenne 4 549€ par mois, empruntait 223 000€ avec un apport de 13 900€ pour une transaction de 236 900€. Parmi eux, 70% étaient des primo-accédant.

Un apport moyen en baisse. En 2019, l’emprunteur type avait un apport de 13 900€. C’est une baisse d’environ 25 % par rapport à 2018, année à laquelle il atteignait 18 500€. « Cette part est la plus faible jamais constatée depuis 6 années » explique Maël Bernier, directrice de la communication de Meilleurtaux.com

L’emprunt moyen augmente. En corrélation direct avec la baisse de l’apport moyen, l’acquéreur type emprunte plus qu’en 2018 : 223 000€ cette année contre 216 662€ l’année dernière. « Les taux d’intérêt extrêmement bas qui permettent un emprunt très peu couteux, leur ont permis de limiter considérablement le recours aux fonds propres ou mieux encore à ceux ne disposant que de très peu d’épargne d’accéder à la propriété » précise Maël Bernier.

Une durée moyenne de prêt record. Cette année, la durée moyenne du prêt s’allonge et atteint 21,6 ans contre 20 ans en 2018. « Les politiques des banques qui ont multiplié les produits sur 25 ans ont eu un effet direct sur la durée moyenne des emprunts contractés, ainsi plus de 40% des prêts se sont signés sur 25 ans en 2019 alors que dans les dix dernières années, la durée moyenne variait entre 18 et 20 ans » explique Maël Bernier.

Une transaction moyenne en hausse. En 2019, le montant de la transaction moyenne atteignait 236 900€ contre 234 162€ en 2018. Une légère baisse qui s’explique par une stabilisation des prix immobiliers à l’exception des grandes métropoles comme Bordeaux, Lyon ou évidemment Paris.

Des revenus moyens qui augmentent. Les revenus moyens de l’emprunteur type sont en très légère hausse : il s’élève à 4549€ en 2019 contre 4 376€ en 2018. Même si l’on observe une hausse, le revenu moyen des foyers reste bien en deçà de ce que l’on a pu connaitre en 2016 et 2017 : respectivement 5 500€ et 5 100€.

Une nouvelle arrivée à la BCE, et de nouvelles directives

Depuis le 1er novembre 2019, l’ancienne ministre des finances française Christine Lagarde (sous le mandat de Nicolas Sarkozy) et ex-patronne du Fonds Monétaire International (FMI) a été élue à la tête de la Banque Centrale Européenne.

Dans les années à venir, Christine Lagarde souhaiterait faire évoluer les objectifs de la BCE et ainsi ouvrir le débat sur d’autres enjeux majeurs comme la politique des taux bas.

Elle a, en outre, défendu la politique de taux d’intérêts très bas pour soutenir l’emploi plutôt que de financer d’avantage les épargnants.

Des lois qui ont bouleversé le paysage immobilier

Prolongement du CITE. Le Crédit d'Impôt pour la Transition Energétique (CITE) vous permet de déduire de votre impôt sur le revenu une partie des dépenses engagées pour vos travaux d'amélioration de l'efficacité énergétique de votre logement. Il a été prolongé jusqu’au 31 décembre 2020.

Dispositif Denormandie. Le dispositif Denormandie permet de bénéficier d'une réduction d'impôt si vous réalisez un investissement locatif dans un quartier ancien dégradé. Ce logement doit être notamment situé dans le centre de certaines communes. Il est entré en vigueur le 1er janvier 2019 et est prolongé jusqu’au 31 décembre 2022.

L’éco-PTZ. L’éco-prêt à taux zéro (éco-PTZ) est un prêt à taux d’intérêt nul permettant de financer des travaux d’économie d’énergie de son logement. Il est entré en vigueur pour l’essentiel à compter du 1er juillet 2019 et est prorogé jusqu’en 2021.

Cette année, de nombreuses réformes, impactant directement le marché de l’immobilier ont vu le jour.

Une bonne année aussi pour Meilleurtaux

Cette année 2019 a également été une très bonne année pour la marque et le groupe Meilleurtaux. Après de très nombreuses apparitions -pour de simples articles, des pleines pages dans les journaux, des interviews, des reportages en agence- les médias ont permis un gros coup de projecteur sur le groupe ce qui nous a aidés à devenir pour la 2ème fois marque préférée des Français.

Quel avenir pour 2020 ?

Comme chaque année, le gouvernement vient de voter son projet de loi de finances (PLF). Il correspond au budget de la France pour l’année 2020 (ensemble des dépenses et des recettes de l’Etat pour l’année à venir).

Et c’est mardi 19 novembre que l'Assemblée nationale a voté à une large majorité le projet de loi de finances 2020. Un budget tourné vers le pouvoir d'achat, avec la baisse de près de 5 milliards d'euros d'impôt sur le revenu.

Cette année, le PLF va favoriser la création de deux dispositifs en faveur du commerce de proximité en zone rurale. Ils reposeront sur la taxe foncière sur les propriétés bâties (TFPB), l’exonération facultative de cotisation foncière des entreprises (CFE) et la cotisation sur la valeur ajoutée des entreprises (CVAE).

Le projet de loi de finances pour 2020 réforme également le mode de calcul des aides au logement et met en œuvre la « contemporanéité » des APL. Ainsi, à partir de janvier 2020, ces aides seront désormais calculées sur la base des revenus de l’année en cours et non plus sur ceux perçus deux ans auparavant.

La suppression en trois étapes de la taxe d’habitation depuis 2018 concerne la résidence principale des foyers dont le revenu fiscal se situe en dessous d’un plafond recalculé chaque année. 80 % des foyers fiscaux bénéficient de cette suppression depuis la mise en place de cette exonération progressive.

Les députés votent le maintien du PTZ dans les zones rurales. Initialement prévu pour le 1er janvier 2020, le prêt à taux zéro (PTZ) ne sera finalement pas annulé en zones rurales et dans les villes moyennes (zone B2 et C). L'Assemblée nationale a adopté une série d'amendements en faveur du maintien du PTZ dans les territoires ruraux (plus précisément dans les zones B2 et C), contre l'avis du gouvernement et du projet de loi de finances.

En 2020, après une flambée des prix (+ 4,5% par rapport à 2018, en moyenne), le rythme d’augmentation des prix devrait tout de même ralentir.