Écrit par La rédaction Meilleurtaux .

Mis à jour le

8 juin 2022 .

Temps de lecture :

5 min

- Détails

- Publié le par la Rédaction Meilleurtaux

Devenir propriétaire est un rêve partagé par la plupart des Français. Beaucoup se demandent si être en couple est une condition sine qua non pour concrétiser ce projet de toute une vie. En effet, grâce à une épargne plus conséquente, et des revenus plus confortables à deux, il est plus simple de décrocher un prêt bancaire. La capacité de remboursement est supérieure, aussi les possibilités d’emprunt sont meilleures. Une étude Meilleurtaux montre cependant qu’il est tout à fait possible de se lancer dans un achat en solo, même pour les jeunes qui ne disposent que d’un apport modeste. Meilleurtaux analyse la situation dans 20 villes de France.

Des écarts significatifs entre les villes

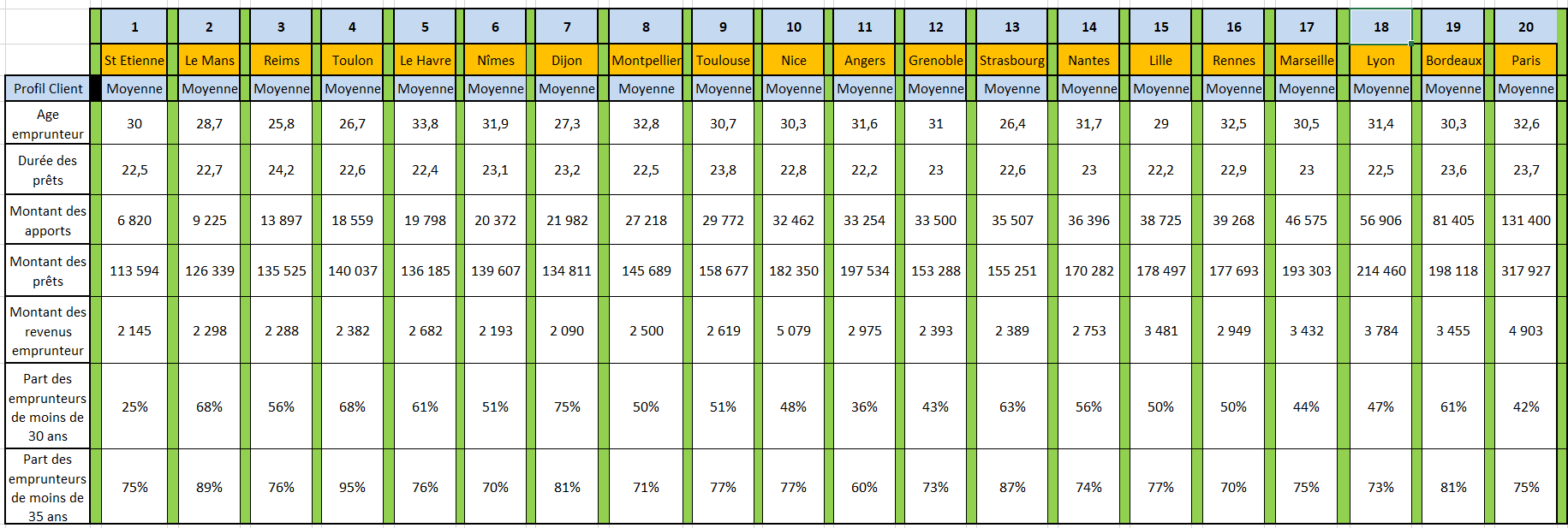

Acheter une maison ou un appartement peut parfaitement se faire en solo. Néanmoins, la situation diffère sensiblement selon les villes. En toute logique, plus le prix au mètre carré est élevé, plus le niveau d’apport nécessaire à l’obtention d’un crédit augmente.

À l’inverse, dans les villes secondaires où les propriétés sont plus abordables, il est possible de s’en offrir une avec un apport minimum beaucoup plus faible. L’exemple de Saint-Étienne, mis en évidence par l’étude réalisée par Meilleurtaux, est parlant.

- La ville du département de la Loire prend la tête du palmarès, puisqu’une contribution personnelle de 6 820 € suffit pour souscrire un prêt immobilier de 113 594 € remboursable sur 22,5 ans.

- Elle est suivie par Le Mans, où le futur acheteur peut se faire financer à hauteur 126 339 € sur 22,7 ans avec 9 225 € d’apport.

- Reims complète ce top 3 : en apportant 13 897 €, un emprunteur seul peut négocier un contrat sur 24,2 ans d’un montant de 135 525 €.

Le milieu classement regroupe les villes où un acheteur solo doit justifier d’un apport minimum compris entre 20 000 € et 35 000 €.

- C’est le cas de Nîmes, où les banques exigent un capital de 20 372 € pour accorder un crédit à l’habitat de 139 607 € remboursable en 23,1 ans.

- À Toulouse, au moins 29 772 € sont requis pour contracter un emprunt de 158 677 € d’une durée de 23,8 ans.

- On retrouve également Strasbourg, où l’octroi d’un prêt de 155 251 € sur 22,6 ans est conditionné à une contribution de 35 507 € ou plus.

Tout au bas du tableau figurent les villes où emprunter seul n’est possible qu’avec un gros apport. Sans surprise, il s’agit des grandes métropoles.

- La dernière place qu’occupe Paris ne surprend personne. Acquérir pour la première fois sa résidence principale requiert un capital de 131 400 €, permettant de souscrire un prêt de 317 927 € à restituer à la banque en 23,7 ans.

- Bordeaux devance la capitale d’un rang avec un apport propre de 81 405 € pour une transaction valorisée à 198 210 € et une durée d’endettement de 23,6 ans.

- Enfin, à Lyon, les établissements financiers réclament 56 906 € pour consentir un emprunt de 214 460 € remboursable en 22,5 ans.

Maël Bernier, directrice de la communication et porte-parole de Meilleurtaux, tient à rassurer les aspirants propriétaires : « La très bonne nouvelle c’est qu’il n’est pas forcément nécessaire d’avoir une épargne conséquente pour devenir propriétaire. Le critère principal qui va entrer en ligne de compte ici, c’est le prix de l’immobilier affiché dans la ville souhaitée. Un acheteur seul à Saint-Étienne ou au Mans peut devenir propriétaire très rapidement avec quelques milliers d’euros. Ce n’est en revanche pas du tout le cas dans les grosses villes françaises. Cela signifie que dans les premières, l’achat est finalement rapidement réalisable même pour un primo-acheteur ».

Les principales caractéristiques du profil de l’acheteur solo

Le profil du primo-accédant diffère notablement d’une ville à l’autre. La moyenne d’âge d’acheteurs la plus basse (25,8 ans) est enregistrée à Reims, puisque 68 % des nouveaux propriétaires rémois n’ont pas encore fêté leur 30e anniversaire et 89 % n’ont pas encore 35 ans. La durée d’emprunt se situe à 24,2 ans, et leur salaire est d’environ 2 288 € nets.

Les Strasbourgeois sont un peu plus âgés lorsqu’ils accèdent à la propriété (26,4 ans). Pour autant, 63 % d’entre eux ont moins de 30 ans au moment de signer le contrat et 87 % ont moins de 35 ans. Son revenu net tourne autour de 2 389 € par mois avec une durée d’engagement de 22,6 ans. Ils devancent de peu les Toulonnais, où la moyenne d’âge des primo-emprunteurs est de 26,7 ans, et leur salaire net, de l’ordre de 2 382 €. 68 % des acquéreurs à Toulon qui ont un projet d’achat immobilier en solo le concrétisent avant leurs 30 ans et jusqu’à 95 % concluent la transaction avant 35 ans. Ils s’endettent sur 22,6 ans.

En milieu de classement, la tranche d’âge majoritaire des acheteurs solo est de 27-32 ans.

- À Dijon, les primo-accédants seuls ont 27,3 ans et touchent environ 2 090 € net/mois. Leur prêt logement est remboursable sur 23,2 ans. Les pourcentages des acquéreurs de moins de 30 ans et de moins de 35 ans sont de 75 % et 81 % respectivement.

- Les Grenoblois ont 31 ans en moyenne lors de la souscription de leur crédit pour une durée de 23 ans environ avec un salaire net avoisinant les 2 393 € mensuels.

- Quant aux emprunteurs solos nîmois, ils ont 31,9 ans et justifient d’une rémunération de 2 193 € nets par mois. Ils s’engagent sur 23,1 ans.

À l’autre extrémité du tableau sont affichées les villes où se trouvent les emprunteurs les plus âgés.

- Le Havre en fait partie : le nouveau propriétaire solo-type y est âgé de 33,8 ans et perçoit un revenu net mensuel de 2 682 €. 61 % des investissements dans la pierre se font avant 30 ans et cette proportion grimpe à 76 % si l’on considère l’ensemble de la population des moins de 35 ans.

- Montpellier suit avec un salaire net de 2 500 € par mois pour l’emprunteur seul et 32,8 ans de moyenne d’âge.

- Ceux qui choisissent Paris se lancent à 32,6 ans et gagnent 4 903 € nets mensuels.

Comment expliquer de telles disparités entre les villes ? Pour Maël Bernier, « À Paris par exemple, la durée des études peut être plus longue et l’entrée dans la vie active plus tardive. C’est une des raisons qui explique pourquoi l’investissement solo se fait plus tard qu’ailleurs. Si nous prenons comme exemple la ville de Reims, l’apport minimum constaté qui témoigne d’une ville accessible est beaucoup moins conséquent que dans les très grandes villes et peut faciliter l’accès jeune à la propriété. Moins il est élevé, plus cela signifie qu’il est facile d’acheter. Plus une ville est chère, plus il est compliqué d’acheter seul. »

Conclusion

À travers la France, les candidats à l’accession à la propriété fournissent un apport moyen de 35 000 € pour une capacité d’emprunt d’environ 168 000 €. L’emprunteur seul est âgé de 30 ans et 2 mois, mais les autres caractéristiques de son profil varient. Pour un achat solo dans une grande métropole, l’apport personnel doit être suffisamment important. En revanche, dans les villes moyennes, une telle opération est envisageable avec un capital moindre, favorisant ainsi les jeunes.

D’après Maël Bernier, « dans ces villes moyennes, il est important pour les primo-accédants d’acheter pour se créer un patrimoine personnel. Cela est moins évident dans les grandes villes de France, même si les salaires sont bien plus élevés. Il faut tout de même admettre que pour accéder à la propriété de façon générale il faut tout de même avoir un salaire au-dessus des moyennes nationales. »