Écrit par La rédaction Meilleurtaux .

Mis à jour le

17 février 2021 .

Temps de lecture :

4 min

- Détails

- Publié le par la Rédaction Meilleurtaux

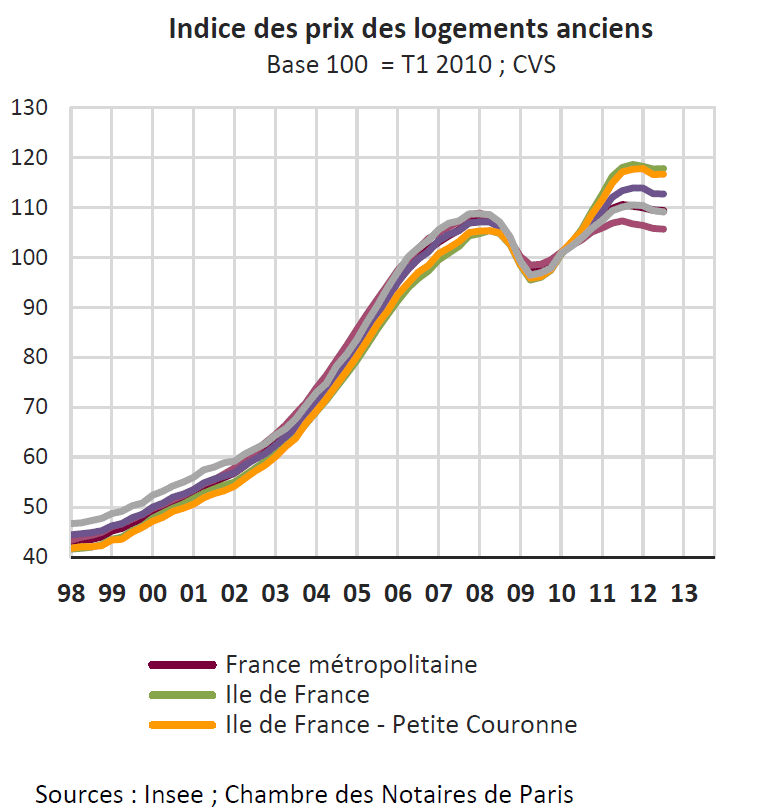

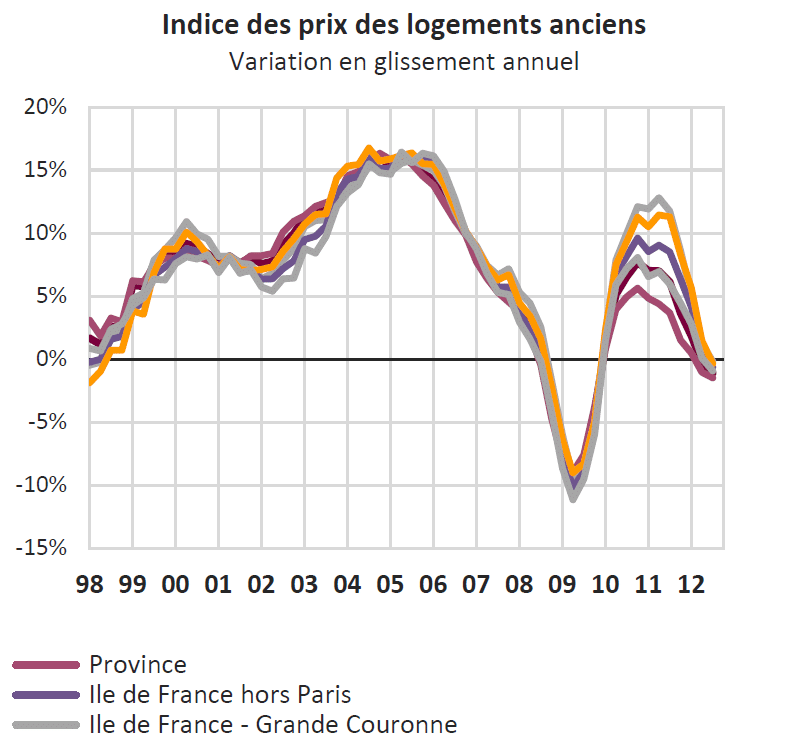

De 2000 à 2010, une hausse des prix de 117%

La croissance des prix des logements a été particulièrement forte au cours des années 2000.

De 2000 à 2010, l'indice des prix dans l'ancien, mesuré chaque trimestre par l'Insee, a progressé de 7,4% par an en moyenne. Les prix ont ainsi été multipliés par deux en dix ans (+117% entre le T1 2000 et le T4 2010). A titre de comparaison, le revenu disponible par ménage n'a quant à lui augmenté que de 2,1% par an en moyenne sur cette même période.

De 2003 à 2006, la croissance annuelle des prix immobilier s'est même maintenue à plus de 10% par an.

Cette rapide progression des prix a concerné l'ensemble du territoire français.

Entre 2000 et 2010, les prix dans l'ancien ont crû de 8,0% par an en moyenne en Ile-de-France et de 7,3% en région.

La crise économique de 2008-2009 a mis un terme à la frénésie des prix. En 2009, les prix dans l'ancien se sont contractés de 7,1%, avant de renouer en 2010 et 2011 avec une croissance plus modérée qu'auparavant (respectivement +5,1% et +5,9%), mais néanmoins toujours supérieure à celle des revenus.

|

|

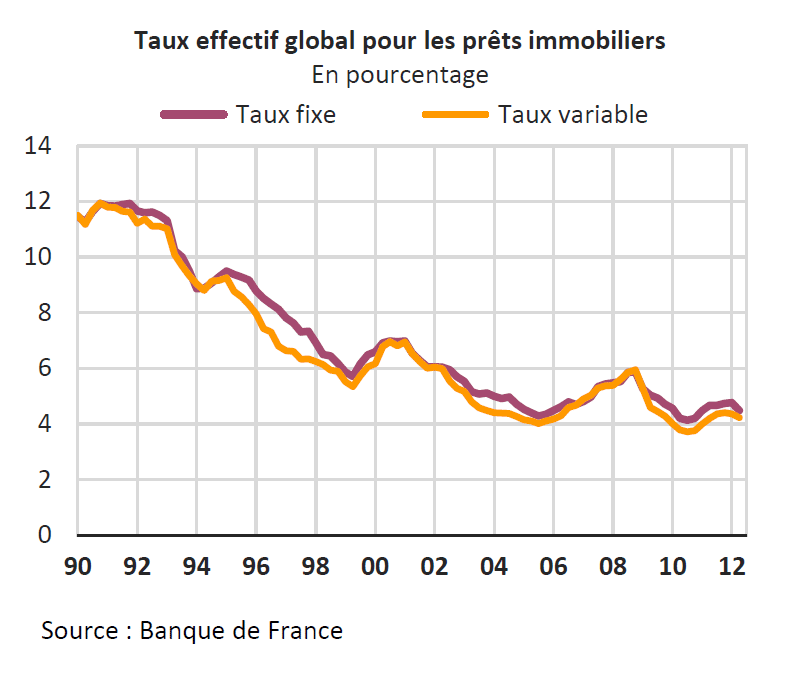

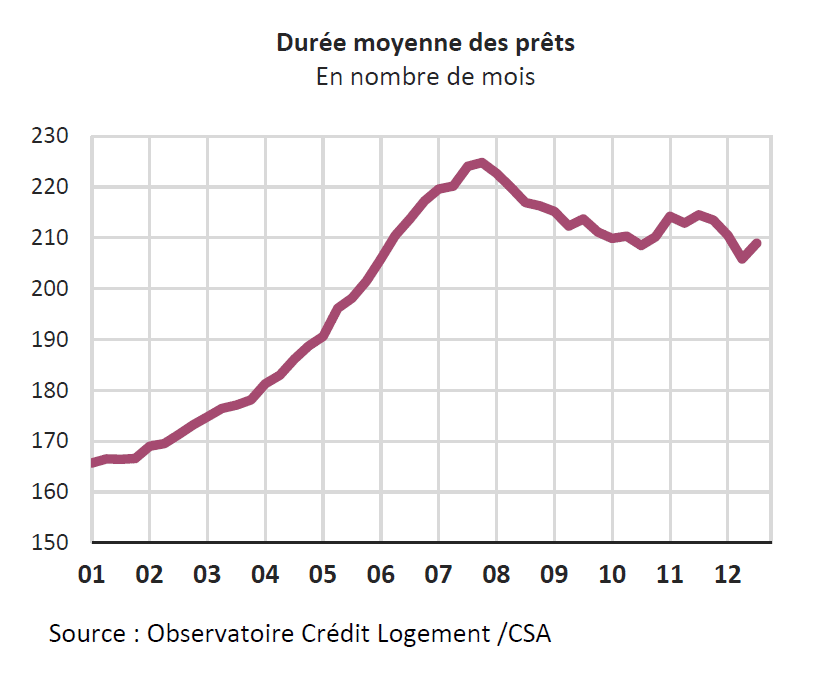

Les conditions d'emprunt ont été favorables

Au cours des années 2000, la demande immobilière a été soutenue par des conditions d'emprunt favorables :

- Les taux des prêts immobiliers ont fortement baissé au cours des années 1990 et se sont ensuite maintenus à un niveau bas dans les années 2000. Ainsi, en 1991, le taux effectif global pour les prêts à l'habitat à taux fixe était de 11,9%, contre 6,5% au T1 2000 et 4,5% au T3 2012. L'inflation ayant été maîtrisée tout au long des années 2000 (1,7% en moyenne annuelle), les taux réels ont été faibles. Les taux devraient demeurer à des niveaux historiquement bas au cours du premier semestre 2013.

- Les durées des emprunts se sont allongées, permettant d'alléger, toutes choses égales par ailleurs, les mensualités des acquéreurs.

Grâce à la baisse des taux et à l'allongement des durées d'emprunt, de nombreux ménages ont pu devenir propriétaires avec un niveau de revenu qui auparavant ne le leur permettait pas. Cette situation a soutenu la demande immobilière et a ainsi contribué à l'augmentation des prix, l'offre de logements étant relativement inélastique.

|

|

Dans les années 2000, l'achat était donc la stratégie optimale

Dans les années 2000, avec des conditions d'emprunt avantageuses et une tendance des prix en faveur des propriétaires, il ne fallait pas plus de quelques années pour permettre à un acheteur de revendre son bien avec une plus-value couvrant l'ensemble des coûts induits par son acquisition.

Ces coûts sont liés aux frais de notaire, d'agence et de dossier, et aux diverses charges périodiques propres aux propriétaires, telles que l'emprunt immobilier, la taxe foncière et les dépenses d'entretien.

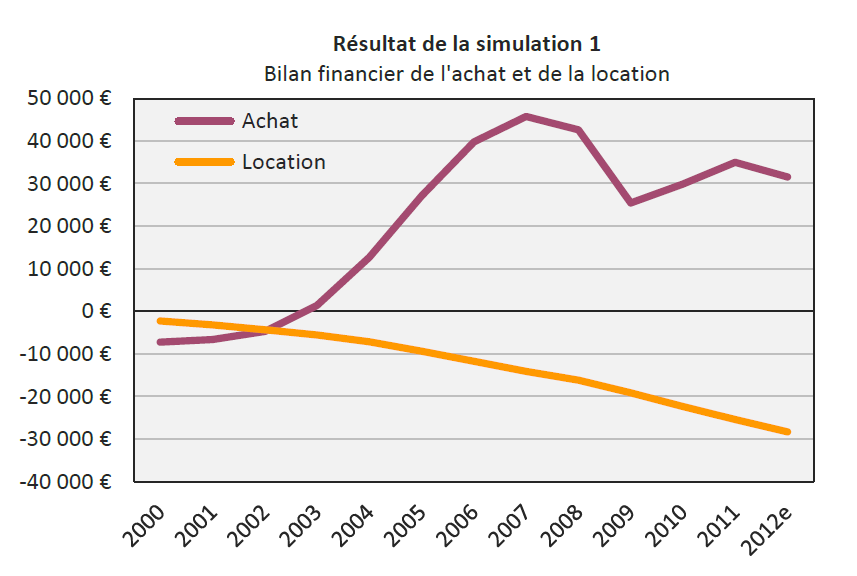

Comme l'illustre la simulation 1, le choix d'acheter plutôt que de louer était dans les années 2000 la solution la plus avantageuse pour tout ménage ne prévoyant pas de déménager à court terme.

Simulation 1 : le marché dans les années 2000

Supposons un ménage acquérant en janvier 2000 un logement ancien de 75 mètres carrés d'une valeur de 79 500 euros1.

L'acquisition est financée par un apport de 20% et un emprunt de 70 712 euros sur 15 ans, au taux de 6,54% (assurance comprise). L'apport et l'emprunt permettent de couvrir aussi bien le prix du bien que les frais de notaire et les frais bancaires.

En prenant en compte le remboursement du crédit, les charges d'entretien et la taxe foncière, le coût du logement s'élève à 9 710 euros la première année2. Compte tenu de l'évolution des prix immobiliers au cours des années qui ont suivi et de l'évolution théorique des charges, le bilan financier de cette acquisition, c'est-à-dire l'ensemble des revenus diminués de l'ensemble des charges sur la période de détention, devient positif au cours de l'année 2003.

Si ce même ménage décidait non pas d'acheter ce logement mais de le louer, il pourrait placer le montant de l'apport (15 900 euros) pour en retirer un revenu financier3. Son loyer serait de 5 130 euros la première année4. Le montant annuel des loyers étant inférieur aux charges annuelles supportées en cas d'achat, le ménage locataire dégage une capacité d'épargne théorique (4 119 euros la première année) qu'il peut placer sur les marchés financiers.

Le loyer étant versé à « perte », le bilan financier de la location est négatif et le devient de plus en plus au fil des années.

1 D'après les données des Notaires de France, la valeur moyenne d'un appartement de trois pièces vendu en France (hors Ile-de-France) entre septembre 2011 et octobre 2012 était de 2 300 euros par mètre carré. Si nous déflatons ce montant par l'indice des prix immobiliers pour retrouver la valeur du bien en 2000, nous trouvons un prix de 1 060 euros par mètre carré. Nous supposons que notre ménage fictif achète un bien d'une surface de 75 mètres carrés.

2 Pour la première année, le coût du crédit seul est de 7 317 euros. Nous supposons que les charges de copropriétés s'élèvent à 970 euros et la taxe foncière à 870 euros.

3 Nous avons supposé que le rendement du placement financier suit celui du livret A.

4 Nous calculons le loyer en appliquant une rentabilité locative de 6,5%. D'après l'article du Figaro, « Investissement locatif : la rentabilité s'émousse » (D. Guinot ; 10/04/2012), la rentabilité locative était au début des années 2000 de 6,5% en moyenne (4% aujourd'hui).

Lecture : Si un ménage achète le bien immobilier en 2000 et qu'il le revend en 2010, son bilan financier, qui correspond à la plus-value diminuée des frais d'achat et d'entretien, est de +29 850 euros. S'il loue ce même bien pendant 10 ans, le bilan financier, qui correspond alors aux revenus financiers diminués des loyers versés, est de -22 400 euros.