Écrit par La rédaction Meilleurtaux .

Mis à jour le

17 février 2021 .

Temps de lecture :

7 min

- Détails

- Publié le par la Rédaction Meilleurtaux

Pour répondre à la question « acheter ou louer son logement ? », nous avons réalisé trois simulations.

La première porte sur la France métropolitaine et suppose trois scénarios d'évolution des prix (central, haussier et baissier).

Par la suite, nous orientons les simulations sur trois villes aux rendements locatifs très différents : Paris, Lyon et Marseille. Pour ces focus, nous retenons comme hypothèses d'évolution des prix celles du scénario central.

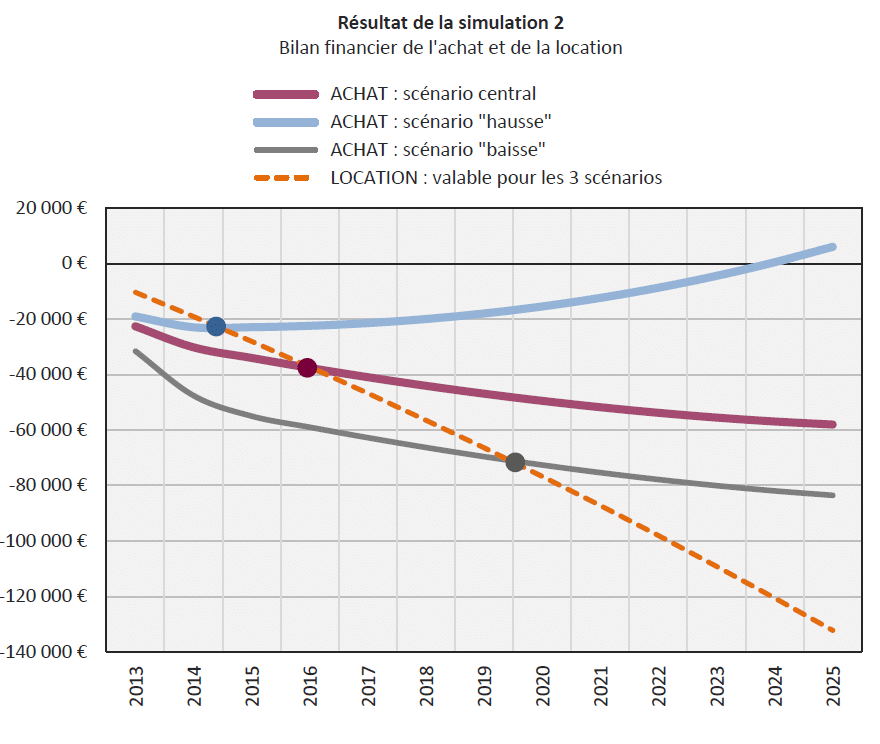

Simulation 2 : Trois scénarios pour la France métropolitaine

Nous avons réalisé des simulations reposant sur trois scénarios d'évolution de prix.

| Scénario central | Scénario « hausse » | Scénario « baisse » | |

| 2013 | -3% | +0% | -5% |

| 2014 | +0% | +2% | -5% |

| 2015 | +2% | +4% | +0% |

| 2016 et au delà | +2% | +4% | +2% |

Scénarios proposés par Meilleurtaux.com

Supposons un ménage acquérant aujourd'hui un logement ancien de 75 mètres carrés pour une valeur de 178 500 euros5. L'acquisition est financée par un apport de 20% et un emprunt de 154 800 euros sur 20 ans, au taux de 3,54% (3,20% + 0,34% d'assurance). Ces montants permettent de couvrir aussi bien le prix du bien que les frais de notaire et les frais annexes.

En prenant en compte le remboursement du crédit, les charges d'entretien et la taxe foncière, le coût périodique du logement s'élève à 13 110 euros la première année6.

Nous supposons que la valeur de marché de ce logement suit l'un des trois scénarios détaillés ci-dessus et que les charges d'entretien et la taxe foncière augmentent de 2% par an.

Du côté de la location, le loyer moyen en France est de 12,6 euros par mètre carré7, soit 11 340 euros par an (la rentabilité locative brute est donc ici de 6,4%). Nous supposons que les loyers sont stables pendant deux ans puis progressent de 1,5% par an. N'achetant pas le bien, le ménage est en mesure de placer 38 700 euros (montant de l'apport en cas d'achat) pour en retirer un revenu financier.

Le loyer étant inférieur aux charges supportées en cas d'achat, le ménage locataire dégage une capacité d'épargne théorique de 1 770 euros la première année. L'épargne théorique dégagée chaque année est placée pour générer un revenu financier.

Nous supposons un rendement financier garanti de 2% par an.

Sous ces conditions et dans le scénario central, il est nécessaire de conserver le bien au moins 5 ans, soit au moins jusqu'en 2017, pour que son acquisition soit financièrement avantageuse par rapport à sa location.

5 Le prix moyen du mètre carré en France métropolitaine hors Ile-de-France avoisine 2 380 euros (source : Notaires).

6 Pour la première année, le coût du crédit seul est de 10 810 euros. Nous supposons que les charges de copropriétés s'élèvent à 1 200 euros et la taxe foncière à 1 100 euros.

7 Clameur.

| Durée de détention minimum du bien pour que l'achat soit préférable à la location |

| Scénario central | 5 ans |

| Scénario "hausse" | 3 ans |

| Scénario "baissse" | 8 ans |

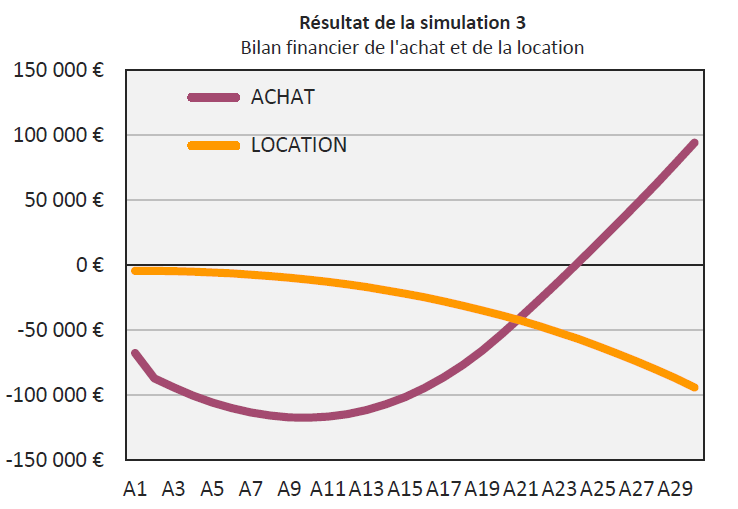

Simulation 3 : Paris

Supposons un ménage acquérant aujourd'hui un logement ancien à Paris de 70 mètres carrés pour une valeur de 590 800 euros8. L'acquisition est financée par un apport de 20% et un emprunt de 510 808 euros sur 20 ans, au taux de 3,54% (assurance comprise). Ces montants permettent de couvrir aussi bien le prix du bien que les frais de notaire et les frais annexes.

En prenant en compte le remboursement du crédit, les charges d'entretien et la taxe foncière, le coût périodique du logement s'élève à 37 976 euros la première année9.

Nous supposons que la valeur de marché de ce logement suit le scénario central et que les charges d'entretien et la taxe foncière augmentent de 2% par an.

Du côté de la location, le loyer s'établit à Paris à 24,4 euros par mètre carré10, soit 20 496 euros par an. N'achetant pas le bien, le ménage est en mesure de placer 127 702 euros (montant de l'apport en cas d'achat) pour en retirer un revenu financier. Le loyer étant inférieur aux charges supportées en cas d'achat, le ménage locataire dégage une capacité d'épargne théorique de 17 480 euros la première année. L'épargne théorique dégagée chaque année est placée pour générer un revenu financier.

Nous supposons que le loyer est stable pendant 2 ans, puis progresse de 1,5% par an.

Dans ces conditions, l'achat est préférable si le bien est conservé au moins 21 ans. Le bilan financier de l'achat s'améliore à partir de 11 années (amortissement des frais fixes), mais devient positif à partir de la 24ème année (la plus-value dépasse alors l'ensemble des dépenses réalisées depuis la date d'acquisition).

Le coût net de la location est relativement faible car :

- Le locataire bénéficie d'une capacité d'épargne théorique importante ;

- Les montants épargnés grâce à la location (apport et épargne théorique) génèrent un revenu financier conséquent qui contrebalance le coût du loyer.

Attention : l'hypothèse de croissance des prix a un impact déterminant sur nos résultats. Par exemple, si on se situe dans le scénario haussier le bilan de l'achat devient préférable à la location dès la 8ème année de détention et positif dès la 9ème année.

8 Le prix moyen du mètre carré à Paris avoisine 8 440 euros (source : Notaires)

9 Pour la première année, le coût du crédit seul est de 35 676 euros. Nous supposons que les charges de copropriétés s'élèvent à 1 200 euros et la taxe foncière à 1 100 euros.

10 Clameur.

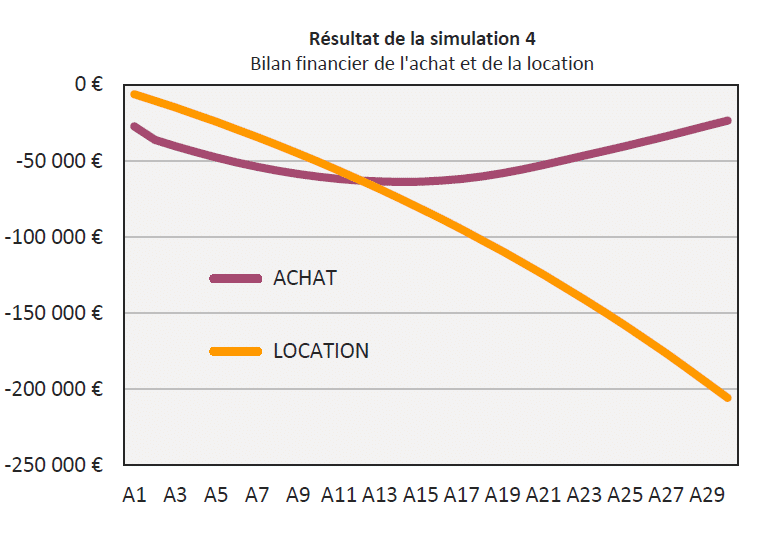

Simulation 4 : Lyon

Supposons un ménage acquérant aujourd'hui un logement ancien à Lyon de 70 mètres carrés pour une valeur de 222 000 euros11. L'acquisition est financée par un apport de 20% et un emprunt de 192 300 euros sur 20 ans, au taux de 3,54% (assurance comprise). Ces montants permettent de couvrir aussi bien le prix du bien que les frais de notaire et les frais annexes qu'acquisition.

En prenant en compte le remboursement du crédit, les charges d'entretien et la taxe foncière, le coût périodique du logement s'élève à 15 730 euros la première année12.

Nous supposons que la valeur de marché de ce logement suit le scénario central et que les charges d'entretien et la taxe foncière augmentent de 2% par an.

Du côté de la location, le loyer s'établit à Lyon à 12,6 euros par mètre carré13, soit 10 580 euros par an. N'achetant pas le bien, le ménage est en mesure de placer 48 080 euros (montant de l'apport en cas d'achat) pour en retirer un revenu financier. Le loyer étant inférieur aux charges supportées en cas d'achat, le ménage locataire dégage une capacité d'épargne théorique de 5 150 euros la première année. Chaque année, l'épargne théorique est placée pour générer un revenu financier.

Nous supposons que le loyer est stable pendant 2 ans, puis progresse de 1,5% par an.

Dans ces conditions, il devient préférable d'avoir acheté si le bien est conservé au moins 13 ans. Le bilan financier de l'achat s'améliore à partir de 15 ans, mais demeure négatif sur l'ensemble de notre période d'analyse (sur une période de détention allant jusqu'à 30 ans, les charges supportées depuis la date d'acquisition excèdent le montant de la plus-value).

Attention : l'hypothèse de croissance des prix a un impact déterminant sur nos résultats. Par exemple, si on se situe dans le scénario haussier le bilan de l'achat devient préférable à la location dès la 5ème année et positif dès la 11ème année de détention.

11 Le prix moyen du mètre carré à Lyon avoisinait 3 170 euros par mètre carré (source : Notaires).

12 Pour la première année, le coût du crédit seul est de 13 430 euros. Nous supposons que les charges de copropriétés s'élèvent à 1 200 euros et la taxe foncière à 1 100 euros.

13 Clameur.

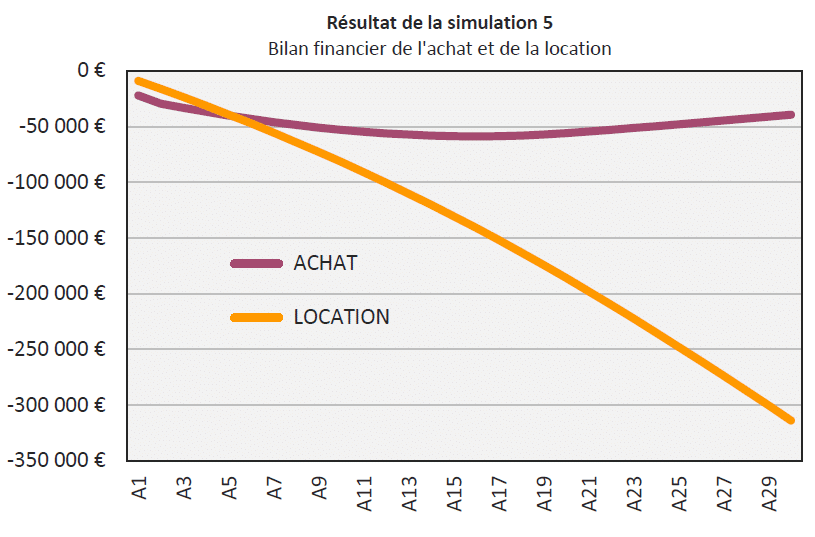

Simulation 5 : Marseille

Supposons un ménage acquérant aujourd'hui un logement ancien à Marseille de 70 mètres carrés pour une valeur de 172 600 euros14. L'acquisition est financée par un apport de 20% et un emprunt de 149 700 euros sur 20 ans, au taux de 3,54% (assurance comprise). Ces montants permettent de couvrir aussi bien le prix du bien que les frais de notaire et les frais bancaires.

En prenant en compte le remboursement du crédit, les charges d'entretien et la taxe foncière, le coût périodique du logement s'élève à 12 755 euros la première année15.

Nous supposons que la valeur de marché de ce logement suit le scénario central et que les charges d'entretien et la taxe foncière augmentent de 2% par an.

Du côté de la location, le loyer s'établit à 12,4 euros par mètre carré16, soit 10 420 euros par an. Nous supposons que la croissance du loyer sera de 1,5% par an après avoir été nulle pendant 2 ans. N'achetant pas le bien, le ménage est en mesure de placer 37 430 euros (montant de l'apport en cas d'achat) pour en retirer un revenu financier. Le loyer étant inférieur aux charges supportées en cas d'achat, le ménage locataire dégage une capacité d'épargne théorique de 2 340 euros (montant pour la première année). Cette épargne est placée pour générer un revenu financier.

Nous supposons un rendement financier de 2% par an.

Dans ces conditions, il devient préférable d'avoir acheté si le bien est conservé au moins 6 ans.

Attention : l'hypothèse de croissance des prix a un impact déterminant sur nos résultats. Par exemple, si on se situe dans le scénario haussier le bilan de l'achat devient préférable à la location dès la 3ème année et positif dès la 13ème année de détention.

14 Le prix moyen du mètre carré à Lyon avoisinait 2 470 euros par mètre carré (source : Notaires).

15 Pour la première année, le coût du crédit seul est de 10 455 euros. Nous supposons que les charges de copropriétés s'élèvent à 1 200 euros et la taxe foncière à 1 100 euros.

16 Clameur.