Écrit par La rédaction Meilleurtaux .

Mis à jour le

17 février 2021 .

Temps de lecture :

3 min

- Détails

- Publié le par la Rédaction Meilleurtaux

Acheter plutôt que de louer demeure t-il un choix rationnel alors que la croissance des prix devrait être contenue au cours des prochaines années ?

La réponse à cette question repose sur un grand nombre de facteurs ainsi que sur des hypothèses d'évolution de moyen et long termes de certaines variables. Parmi les facteurs ayant une forte influence figure la rentabilité locative qui peut varier sensiblement d'une ville à une autre. Le choix d'acheter ou de louer différera donc d'une ville à une autre au regard du niveau des prix des logements et des loyers.

Par ailleurs, rappelons que plus la durée de détention du bien est élevée, plus il est préférable d'acheter car les coûts fixes s'amortissent au fil du temps.

Les facteurs à prendre en compte

Les facteurs relatifs à une acquisition qu'il est nécessaire de prendre en compte sont :

- le prix du logement ;

- le montant des frais de notaire (2,5% pour un logement neuf et 7% pour un logement ancien) ;

- le montant des autres dépenses liées directement à l'acquisition du bien (frais de dossier bancaire, frais de garantie) ;

- les conditions de crédit (taux d'intérêt et durée d'emprunt) ;

- les charges de copropriété et le montant de la taxe foncière.

Parallèlement, les facteurs relatifs à la location qu'il est nécessaire de prendre en compte sont :

- la rentabilité locative (qui détermine le prix du loyer) ;

- le taux de rendement d'un placement financier ;

- les frais d'agence (leur influence est cependant quasiment négligeable).

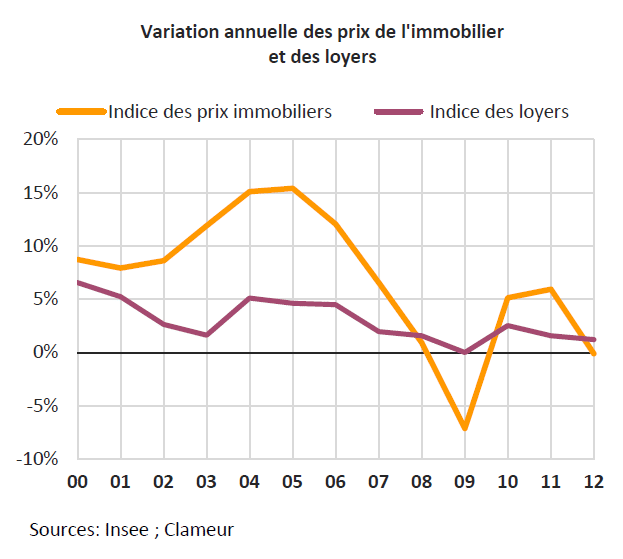

Les prix immobiliers ne sont pas déterminants en soi dans le choix de louer ou d'acheter car ils doivent être comparés au niveau des loyers. Il est donc plus pertinent d'étudier la rentabilité locative qui se mesure par le ratio du loyer annuel sur le prix du bien.

Toutes choses égales par ailleurs, plus ce ratio est faible, autrement dit, plus le loyer demandé est bas au regard de la valeur de marché du bien, plus il est préférable de louer. En effet, lorsque ce ratio s'affaiblit, l'écart entre le coût mensuel d'un crédit et le coût d'un loyer s'élargit au profit des locataires. Ces derniers disposent alors d'une capacité d'épargne théorique plus importante (par rapport à une situation d'achat) dont ils tirent un revenu financier.

Le montant de l'apport est un autre paramètre important à considérer. Celui-ci intervient autant du côté de l'acheteur que du locataire. Pour l'acheteur, plus l'apport est important, moins le coût mensuel du crédit sera fort. Le locataire a conservé en sa possession le montant de l'apport (car il n'a pas acheté) et peut ainsi le placer sur les marchés financiers.

Ainsi, pour le ménage ayant fait le choix de la location, plus le montant de l'apport théorique est important, plus ses revenus financiers sont forts et permettent de contrebalancer le coût de son loyer.

Les variables à prévoir

Les variables à prévoir pour déterminer s'il vaut mieux acheter ou louer sont :

- l'évolution des prix immobiliers ;

- l'évolution du coût des loyers ;

- l'évolution de la taxe foncière ;

- l'évolution des charges d'entretien ;

- l'évolution du rendement financier.

Pour notre simulation 2, nous retenons trois scénarios de croissance des prix, dont un scénario central admettant une baisse de 3% en 2013, une stabilité en 2014 (+0%), puis au-delà une croissance constante de 2% par an. Les simulations 3, 4 et 5 reprennent ce scénario central.

Nous supposons que les loyers vont progresser de 1,5% par an.

Historiquement, la croissance des loyers a été inférieure à celle des prix immobiliers, conduisant ainsi à une baisse de la rentabilité locative. Nous prévoyons que la croissance des loyers restera inférieure à celle des prix.

L'évolution de la taxe foncière est difficilement prévisible, d'autant que celle-ci est très variable d'une collectivité territoriale à une autre.

Nous supposons une croissance de la taxe foncière de 2% par an.

Nous supposons que les charges d'entretien progressent au même rythme que l'inflation générale des prix. La cible officielle de la Banque centrale européenne est de 2% par an.

Nous posons ainsi l'hypothèse que les charges d'entretien augmenteront de 2% par an.

Enfin, nous supposons que le rendement d'un placement financier sans risque sera de 2% par an.

|

|