Écrit par La rédaction Meilleurtaux .

Mis à jour le

2 janvier 2026 .

Temps de lecture :

6 min

L’achat d’une résidence principale se rentabilise plus vite en 2025 dans la majorité des villes de France

Pour la 12ème année consécutive, Meilleurtaux, comparateur et courtier en produits financiers, dévoile son étude "Acheter ou Louer ?". Cette étude unique, qui tient compte de tous les facteurs, permet de déterminer le moment où l'achat d'une résidence principale devient plus avantageux que la location, ou le moment où rester locataire fait perdre de l’argent. En se basant sur une surface moyenne de 70m², l'analyse couvre les 32 principales villes de France et tient compte :

- Pour l’achat : du prix au m², de la taxe foncière, des charges moyennes par m² par mois ;

- Pour la location : du montant des loyers et du rendement de l’argent placé qui aurait été consacré à l’apport personnel en cas d’achat.

La situation s’améliore progressivement pour les acheteurs !

Cette édition 2025 confirme une amélioration de l’opportunité d’achat encore plus forte que celle constatée l’année précédente. En cette fin d’année 2025, les tensions sur le marché immobilier liées aux hausses drastiques des taux en 2022 s’atténuent progressivement, et la baisse progressive des taux d’intérêt ainsi qu'un rééquilibrage des prix permettent aux ménages de retrouver des perspectives plus favorables.

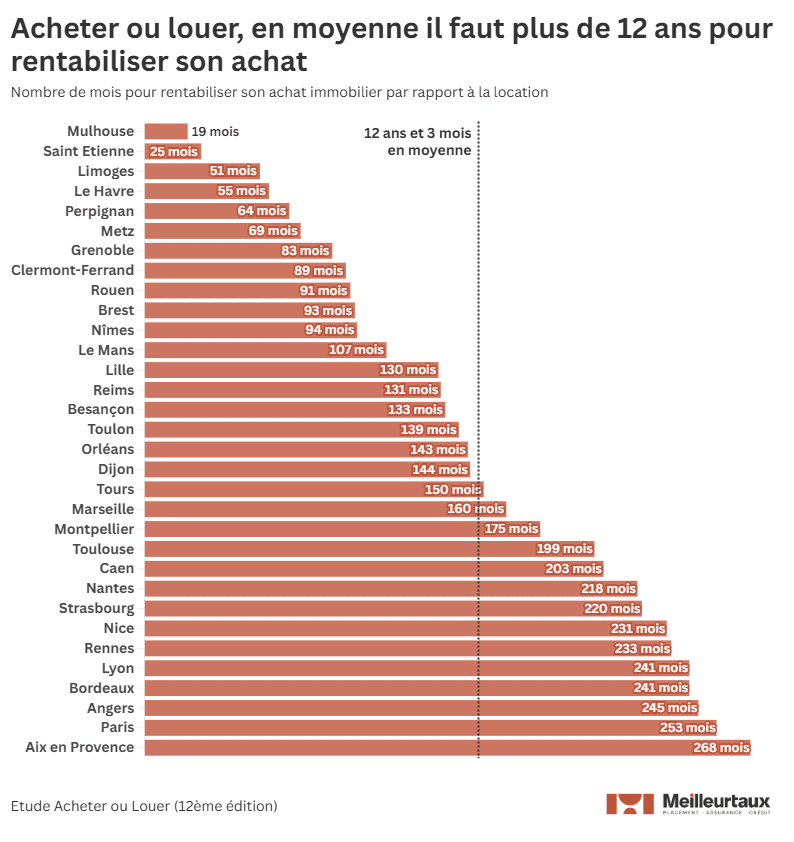

En effet, la durée moyenne nationale pour rentabiliser l’achat d’une résidence principale d’une surface de 70m² est désormais de 12 ans et 3 mois. Elle était de 14 ans et 8 mois en 2024 et de 15 ans et 6 mois en 2023. En un an, la durée pour rentabiliser son achat immobilier a donc reculé de 2 ans et 5 mois, ce qui représente une amélioration significative.

Les précédentes éditions illustrent cette évolution : après une période très favorable en 2020 (où il fallait 3 ans et 4 mois en moyenne), la durée s’est envolée à 13 ans et 9 mois en 2022, puis 15 ans et 6 mois en 2023. Depuis, la tendance s’inverse, bien que nous restions loin des durées exceptionnellement courtes observées il y a 5 ans.

La durée moyenne nationale pour rentabiliser l’achat d’une résidence principale de 70 m² s’établit désormais à 12 ans et 3 mois, contre 14 ans et 8 mois en 2024 et 15 ans et 6 mois en 2023. En un an, la durée pour rentabiliser son achat immobilier a donc reculé de 2 ans et 5 mois, une amélioration significative.

Aga Bojarska-Serres, directrice du crédit de Meilleurtaux.

Une rentabilité plus rapide dans les deux tiers des villes…

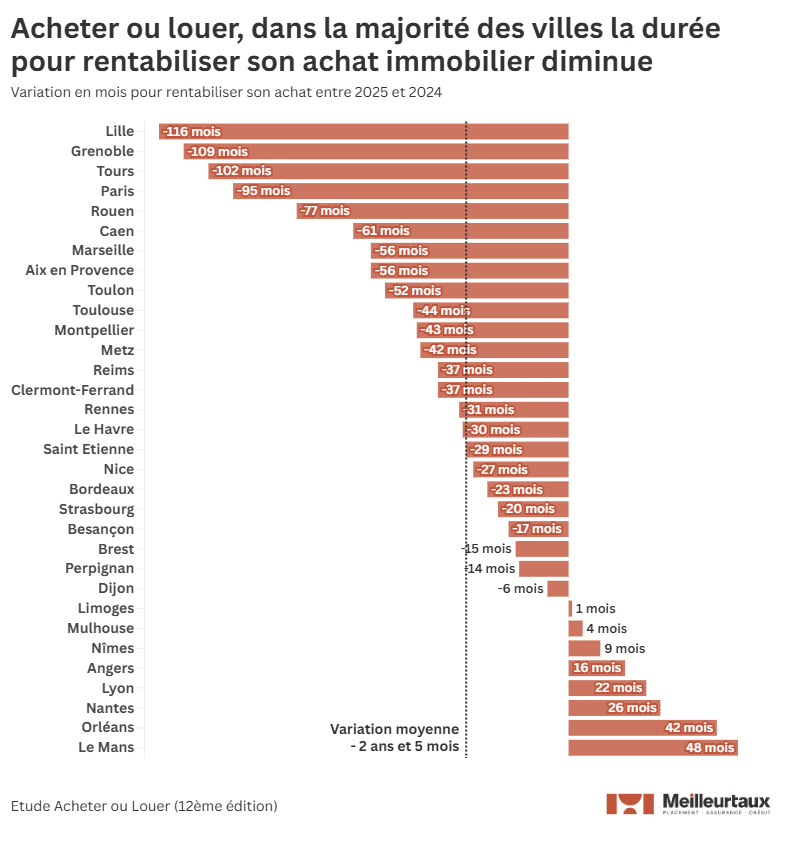

Parmi les 32 villes analysées, les durées pour rentabiliser son achat baissent dans 24 d'entre elles, soit les deux tiers des villes étudiées.

Certaines villes enregistrent des progrès spectaculaires. C’est le cas notamment de Lille et Grenoble qui connaissent une baisse de 9 ans pour rentabiliser un achat. Pour d’autres grandes agglomérations comme Tours, Paris, Rouen et Caen, le gain est également supérieur à 5 ans.

Mulhouse, quant à elle, confirme sa position de ville où la rentabilité est la meilleure du classement, l'investissement se rentabilisant en seulement 1 an et 7 mois.

Nous assistons à une mutation progressive du marché. Dans certaines villes, l’équilibre entre achat et location se corrige et l’accès au crédit avec des taux un peu plus bas permet de redonner enfin un avantage à l’acquisition.

Aga Bojarska-Serres de Meilleurtaux.

Cependant on observe l’inverse pour d’autres villes…

À l’inverse de la tendance nationale, d’autres villes voient la durée pour rentabiliser un achat s’allonger.

Le Mans, qui affichait un score très bas en 2024 (4 ans et 11 mois), atteint désormais près de 9 ans (8 ans et 11 mois en 2025). Orléans passe de 8 ans et 5 mois à près de 12 ans (11 ans et 11 mois). Enfin Lyon perd près de 2 ans, passant à 20 ans et 1 mois (contre 18 ans et 3 mois en 2024). L'allongement de la durée à Lyon est notamment dû à la stabilisation des loyers en raison de l’encadrement des loyers.

Par ailleurs, dans les villes où les prix de l’immobilier restent très élevés, comme Paris, Aix-en-Provence, Nice, ou Bordeaux, la durée pour rentabiliser son achat demeure longue, supérieure à 18 ans.

Les disparités locales restent fortes. Dans certaines métropoles, la cherté des prix, la fiscalité locale ou l’encadrement des loyers allongent la durée et peuvent favoriser la location sur de longues périodes.

Aga Bojarska-Serres

Conclusion

L'année 2025 confirme une amélioration de la situation pour les acheteurs, portée par la détente des taux d’intérêt et un rééquilibrage des prix. Même si un long chemin reste à parcourir pour retrouver les conditions passées, les ménages reviennent vers l’achat.

Néanmoins, l’opportunité d’acheter ne s’apprécie pas de la même manière selon les agglomérations. L'acquisition d’un bien demeure la meilleure protection financière à terme, en particulier dans un contexte où les loyers ne cessent d’augmenter. Devenir propriétaire redevient une évidence pour se stabiliser et se projeter plus sereinement dans l’avenir.

Néanmoins, dans une perspective d’installation de long terme, l’achat reste à prioriser : même s’il faut quelques années pour amortir les frais, l’achat reste une stratégie patrimoniale simple et solide, même si elle n’est bien visible qu’au remboursement du crédit ou au changement de logement

Aga Bojarska-Serres.

Données et tableau récapitulatif

| Ville | Prix au m² 2025 | Loyer par m² 2025 | Taxe foncière 2025 | Charges moyennes en €/m²/an 2025 | Durée de rentabilité 2025 | Durée de rentabilité 2024 | Durée de rentabilité 2023 |

|---|---|---|---|---|---|---|---|

| Mulhouse | 1 259 € | 13 € | 974 € | 33 € | 1 an et 7 mois | 1 an et 3 mois | 1 an et 6 mois |

| Saint Etienne | 1 226 € | 12 € | 1 452 € | 29 € | 2 ans et 1 mois | 4 ans et 6 mois | 3 ans et 6 mois |

| Limoges | 1 550 € | 12 € | 1 168 € | 34 € | 4 ans et 3 mois | 4 ans et 2 mois | 8 ans |

| Le Havre | 1 932 € | 13 € | 1 655 € | 30 € | 4 ans et 7 mois | 7 ans et 1 mois | 16 ans |

| Perpignan | 1 958 € | 12 € | 1 594 € | 19 € | 5 ans et 4 mois | 6 ans et 6 mois | 10 ans |

| Metz | 2 305 € | 14 € | 1 000 € | 31 € | 5 ans et 9 mois | 9 ans et 3 mois | 6 ans et 6 mois |

| Grenoble | 2 587 € | 14 € | 1 595 € | 24 € | 6 ans et 11 mois | 16 ans | 10 ans et 6 mois |

| Clermont-Ferrand | 2 119 € | 13 € | 1 419 € | 29 € | 7 ans et 5 mois | 10 ans et 6 mois | 12 ans et 6 mois |

| Rouen | 2 432 € | 14 € | 1 498 € | 32 € | 7 ans et 7 mois | 14 ans | 9 ans et 6 mois |

| Brest | 2 437 € | 12 € | 1 199 € | 17 € | 7 ans et 9 mois | 9 ans | 10 ans et 6 mois |

| Nîmes | 2 150 € | 13 € | 1 805 € | 24 € | 7 ans et 10 mois | 7 ans et 1 mois | 8 ans et 6 mois |

| Le Mans | 2 088 € | 12 € | 1 355 € | 34 € | 8 ans et 11 mois | 4 ans et 11 mois | 19 ans |

| Lille | 3 395 € | 16 € | 1 004 € | 34 € | 10 ans et 10 mois | 20 ans et 6 mois | 20 ans et 6 mois |

| Reims | 2 628 € | 13 € | 1 363 € | 30 € | 10 ans et 11 mois | 14 ans | 19 ans |

| Besançon | 2 470 € | 13 € | 1 365 € | 31 € | 11 ans et 1 mois | 12 ans et 6 mois | 11 ans et 6 mois |

| Toulon | 3 123 € | 15 € | 1 469 € | 26 € | 11 ans et 7 mois | 15 ans et 11 mois | 8 ans et 6 mois |

| Orléans | 2 558 € | 13 € | 1 634 € | 32 € | 11 ans et 11 mois | 8 ans et 5 mois | 13 ans et 6 mois |

| Dijon | 2 560 € | 13 € | 1 696 € | 30 € | 12 ans | 12 ans et 6 mois | 22 ans |

| Tours | 2 927 € | 14 € | 1 044 € | 32 € | 12 ans et 6 mois | 21 ans | 17 ans et 6 mois |

| Marseille | 3 514 € | 16 € | 1 551 € | 33 € | 13 ans et 4 mois | 18 ans | 13 ans |

| Montpellier | 3 467 € | 16 € | 1 781 € | 31 € | 14 ans et 7 mois | 18 ans et 2 mois | 12 ans et 6 mois |

| Toulouse | 3 484 € | 15 € | 1 556 € | 30 € | 16 ans et 7 mois | 20 ans et 3 mois | 23 ans |

| Caen | 2 942 € | 14 € | 1 557 € | 37 € | 16 ans et 11 mois | 22 ans | 16 ans |

| Nantes | 3 453 € | 15 € | 1 780 € | 30 € | 18 ans et 2 mois | 16 ans | 24 ans |

| Strasbourg | 3 782 € | 15 € | 1 203 € | 33 € | 18 ans et 4 mois | 20 ans | 21 ans |

| Nice | 5 115 € | 20 € | 1 419 € | 44 € | 19 ans et 3 mois | 21 ans et 6 mois | 19 ans et 6 mois |

| Rennes | 3 751 € | 15 € | 1 301 € | 30 € | 19 ans et 5 mois | 22 ans | 21 ans |

| Bordeaux | 4 501 € | 17 € | 1 729 € | 27 € | 20 ans et 1 mois | 22 ans | 22 ans |

| Lyon | 4 739 € | 17 € | 1 035 € | 31 € | 20 ans et 1 mois | 18 ans et 3 mois | 22 ans |

| Angers | 3 281 € | 14 € | 1 726 € | 31 € | 20 ans et 5 mois | 19 ans et 1 mois | 23 ans et 6 mois |

| Paris | 9 751 € | 32 € | 1 298 € | 52 € | 21 ans et 1 mois | 29 ans | 30 ans |

| Aix en Provence | 5 389 € | 18 € | 1 127 € | 31 € | 22 ans et 4 mois | 27 ans | 21 ans et 6 mois |

| Moyenne nationale | - | - | - | - | 12 ans et 3 mois | 14 ans et 8 mois | 15 ans et 6 mois |

Moyenne nationale par année

| Année | Moyenne nationale |

|---|---|

| 2025 | 12 ans et 3 mois |

| 2024 | 14 ans et 8 mois |

| 2023 | 15 ans et 6 mois |

| 2022 | 13 ans et 9 mois |

| 2021 | 5 ans et 8 mois |

| 2020 | 3 ans et 4 mois |

Méthodologie : simulateur exclusif développé par Meilleurtaux en tenant compte des données suivantes : 10% d’apport / durée d’emprunt sur 20 ans à 3,22% hors assurance / assurance de 0,20% du capital emprunté. Évolution des prix de l’immobilier : 0% en année 1, +1% en année 2 et 3 puis 2% à partir de l’année 4. Rendement de l’épargne : 3% en année 1 et 2, puis 2,5% année 3 à 6, puis 2% à partir d’année 7 et suivantes. Évolution des loyers : 1,5% année 1 et 2, 2% à partir de l’année 3. Évolution des charges copropriété : +3% année 1 et 2, ensuite +2% par an. Évolution taxe foncière : 2% année 1, 4% année 2, 3% année 3 puis 1,5% à partir de l’année 4.

Sources : prix m² achat et loyer sur MeilleursAgents/Seloger et Observatoire Clameur, taxe foncière sur UNPI.

Ça peut vous intéresser

- Comment calculer le TAEG ? (Taux Annuel Effectif Global)

- Capital restant dû

- Evaluez votre capacité d'emprunt

- Avez-vous droit à un PAS (Prêt Accession Sociale) ?

- Taux d'endettement 2026: calcul, maximum autorisé et simulateur

- Renégocier son prêt immobilier

- Tableau d'amortissement : simulateur et calcul

- Simulation défiscalisation loi Pinel