Écrit par La rédaction Meilleurtaux .

Mis à jour le

17 février 2021 .

Temps de lecture :

2 min

- Détails

- Publié le par la Rédaction Meilleurtaux

Allons-nous vers un retournement du marché immobilier ?

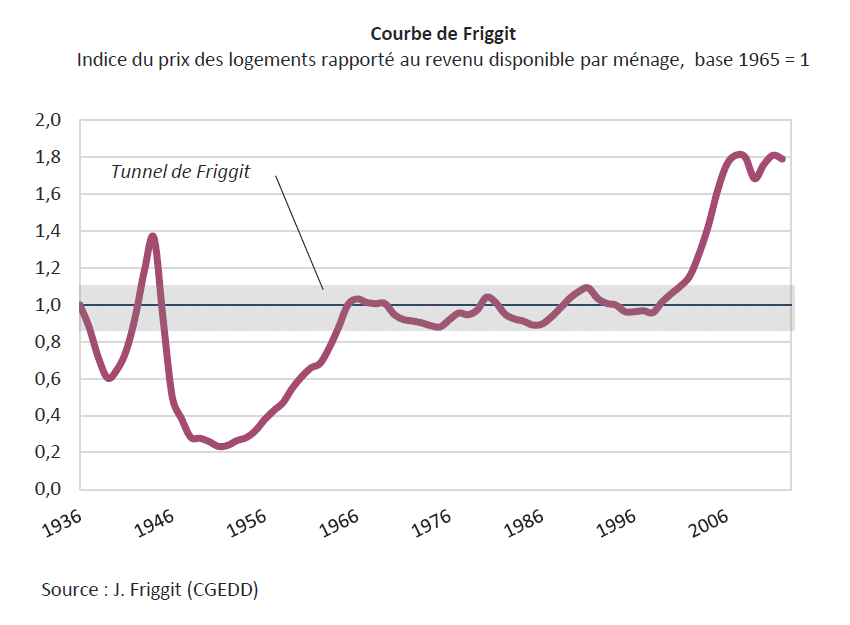

Jacques Friggit, économiste spécialiste du secteur immobilier, souligne que le ratio entre l'indice des prix immobiliers et le revenu des ménages a évolué dans un « tunnel » de 1965 jusqu'au début des années 2000. En 2002, ce ratio, représenté par la courbe de Friggit, a quitté le tunnel par le haut pour s'en éloigner sensiblement jusqu'à l'éclatement de la crise économique de 2008-2009.

Selon Friggit, le niveau actuel des prix immobiliers n'est pas soutenable. Ce dernier anticipe d'ailleurs depuis plusieurs années une correction du marché qui ferait revenir le ratio prix/revenu vers son tunnel historique. L'ajustement, nous dit-il, pourrait se traduire par une baisse des prix de l'ordre de 35% en 5 à 8 ans, ou par une stagnation sur 15 à 20 ans.

Une croissance encore soutenue des prix est difficilement envisageable car elle rendrait l'acquisition d'un logement irréalisable pour la majorité des ménages.

Par ailleurs, avec de moindres plus-values immobilières et un rendement locatif faible, les investisseurs ont moins d'intérêts qu'auparavant à se tourner vers la pierre, d'autant que l'espérance de rendement à long terme des actions demeure élevée (même si une baisse des indices boursiers à court terme est possible).

Un retournement de tendance sur le marché immobilier est difficile à prévoir. Il relève aussi bien de facteurs financiers (conditions de crédit, rendement des placements financiers) que psychologiques (habitude d'un marché haussier et crainte pour les propriétaires de voir le prix de leur logement baisser).

Bien que nos simulations ne prennent pas en compte une forte correction du marché en 2013 compte tenu du manque de logements en France, un tel scénario peut constituer une éventualité.