Écrit par La rédaction Meilleurtaux .

Mis à jour le

16 avril 2018 .

Temps de lecture :

3 min

- Détails

- Publié le par la Rédaction Meilleurtaux

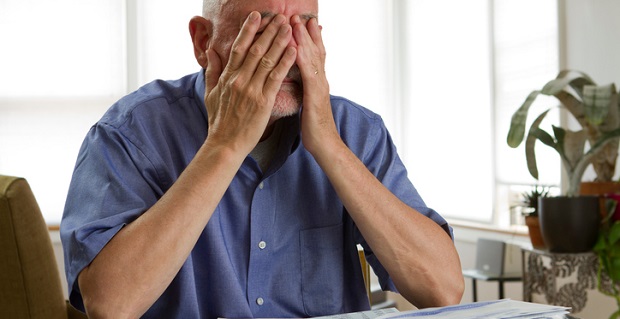

Ces dernières décennies, de plus en plus de ménages québécois éprouvent des difficultés à rembourser leurs prêts. Les seniors, notamment ceux qui ne sont plus dans la vie active, sont parmi les plus concernés. Par ailleurs, le taux d’endettement constamment en hausse et l’augmentation du taux de défaillance en 30 ans inquiètent les responsables étatiques.

Les causes de l’endettement des seniors

Parmi les Québécois qui ont souscrit des emprunts pendant leur vie active, beaucoup n’ont pas fini de rembourser leur prêt une fois arrivé à la retraite (65 ans). Or, la plupart d’entre eux n’ont souvent pour seule source de revenus que leur pension, ce qui a pour conséquence de rendre le remboursement de leurs crédits difficile.

Il arrive aussi que les seniors continuent d’accumuler les prêts alors qu’ils sont déjà fortement endettés, ce qui contribue à favoriser les risques de surendettement.

Important Enfin, les taux d'intérêt extrêmement bas des prêts hypothécaires ces 20 dernières années sont également pointés du doigt dans la progression inquiétante de l’endettement des retraités.

Un taux d’endettement en hausse

Avec la multiplicité des crédits et les taux particulièrement séduisants offerts par les banques et les organismes de prêt au cours des dernières décennies, le taux d’endettement des ménages au Québec n’a cessé d’augmenter :

- 66 % en 1980 ;

- 150 % en 2011 ;

- 170% en 2017.

Dans le classement des crédits les plus souscrits, les emprunts immobiliers arrivent en tête, suivis par les crédits auto (et autres véhicules de transport) et les prêts personnels dédiés au financement des dépenses de loisir (voyages).

L’accumulation de dettes expose pourtant l’emprunteur à des situations de surendettement et d’insolvabilité.

Si vous êtes dans ce cas, sachez que le rachat de crédit est une solution envisageable pour faire face à des difficultés passagères et vous aider à retrouver à terme une finance plus saine.

L’insolvabilité des emprunteurs est préoccupante

Le taux d’endettement alarmant de 170 % témoigne de l’appétit grandissant des Québécois pour le crédit. Cette situation favorise cependant les cas de surendettement et d’insolvabilité.

Important Malgré une baisse générale de 3,1 % du nombre d’insolvabilités dans la province, ce sont encore 41 670 dossiers, incluant propositions et faillites, qui ont été déposés en 2017.

Le nombre de saisies de propriétés et de maisons est également en retrait, bien qu’il reste toujours important. Dans l’ensemble, compte tenu de la propension des consommateurs à recourir aux crédits, le taux de défaillance des ménages s’inscrit en hausse au cours des 30 dernières années.

Ça peut vous intéresser

- La croissance économique menacée par la baisse du pouvoir d’achat des ménages

- Comment éviter les difficultés financières grâce au rachat de crédit ?

- Les solutions en cas de refus de rachat de crédits par les établissements financiers

- L’explosion de l’endettement des ménages inquiète les autorités canadiennes