Écrit par Fabienne CORNILLON .

Mis à jour le

25 avril 2025 .

Temps de lecture :

7 min

Afin que ma demande de crédit se déroule au mieux, Meilleurtaux m'aide à préparer à l'avance mon dossier pour apporter à la banque toutes les pièces justificatives nécessaires.

Le Point en +

L'accord de principe : Après étude de mon dossier et vérification de ma solvabilité, une proposition appelée « accord de principe » est faite. A ce stade là, cet accord n'est pas définitif : il me faut encore la confirmation de l'organisme de caution ainsi que celle de l'assurance.

Les documents nécessaires pour monter un dossier de prêt immobilier

Pour l’achat de ma résidence principale ou pour mon investissement immobilier locatif, je dois présenter à la banque un certain nombre de documents. Cela va lui permettre de :

- Calculer mon taux d’endettement puis de décider si elle peut financer mon projet immobilier. Elle prend en compte mon revenu comme mes charges mensuelles ;

- Connaître ma situation professionnelle, sachant que les banques vont être plus rassurées par un salarié en CDI qu’un intérimaire, par exemple ;

- Connaître ma situation personnelle ou la présence éventuelle d’un co-emprunteur.

Les documents demandés par la banque sont les suivants :

- pièce d’identité ;

- justificatif de situation de famille ;

- justificatif de domicile de moins de 3 ans ;

- contrat de travail ;

- 3 derniers bulletins de salaire, 3 derniers titres de pension retraite ou derniers bilans pour les indépendants ;

- 2 derniers avis d’imposition ;

- 3 derniers relevés de compte ;

- justificatif d’autres crédits en cours (crédit à la consommation, crédit immobilier) ;

- attestation de la CAF le cas échéant ;

- revenus fonciers si vous avez un investissement locatif ;

- compromis de ventre signé ou contrat de réservation en VEFA.

Les garanties de mon prêt immobilier

Dans le cadre d’un projet immobilier, les banques me demanderont une garantie sur le bien financé. En cas de problème, elles pourront obtenir la revente du bien en leur faveur et récupérer les fonds qu’elles ont avancés. 3 choix s’offrent à moi pour cette garantie :

- l’hypothèque ;

- l’hypothèque légale spéciale du prêteur de deniers (ex-PPD) ;

- la caution.

Hypothèque

L’hypothèque sert à garantir le crédit immobilier. Si je ne suis plus en mesure de rembourser les mensualités de prêt, la banque saisit mon bien immobilier pour le vendre dans le but de se rembourser. Si je souscris à une hypothèque, je m’engage à régler des frais relativement élevés.

Les frais d’hypothèque représentent en général, environ 2 % du montant du prêt. Pour souscrire une hypothèque, je fais appel à mon notaire.

L’hypothèque légale spéciale du prêteur de deniers (ex-PPD)

L’hypothèque légale spéciale du prêteur de deniers qui remplace le PPD (privilège de prêteur de deniers) fonctionne comme l’hypothèque : elle doit faire l’objet d’un acte notarié et être inscrite à la Conservation des hypothèques dans les 2 mois suivant la vente. En cas de problème financier, il y a saisie et vente du bien. Elle concerne les biens existants. Elle ne s’applique pas pour un achat immobilier en VEFA ou des travaux.

Société de cautionnement

La caution bancaire est un organisme qui se substitue à la banque pour supporter le risque de défaillance de l’emprunteur (moi) : c’est une caution pour la banque et non pas pour l’emprunteur. Elle est avantageuse pour moi et rentable pour ma banque. En effet, elle m’assure la garantie de mon bien et en contrepartie, je verse à la société de cautionnement une contribution proportionnelle au montant de mon prêt dès le déblocage des fonds.

En ce qui concerne la caution mutuelle fonctionnaire, seuls les fonctionnaires (Éducation Nationale, Trésor, Énergie atomique, Police, Justice...) et certaines activités particulières peuvent en profiter.

Pour plus d’informations > « Caution ou hypothèque ».

Le point en +

Si je peux avoir le choix, j’opte pour une société de cautionnement : je gagne en souplesse et en coût (et bien sûr je n’oublie pas de comparer les modalités proposées entre les différents organismes de caution).

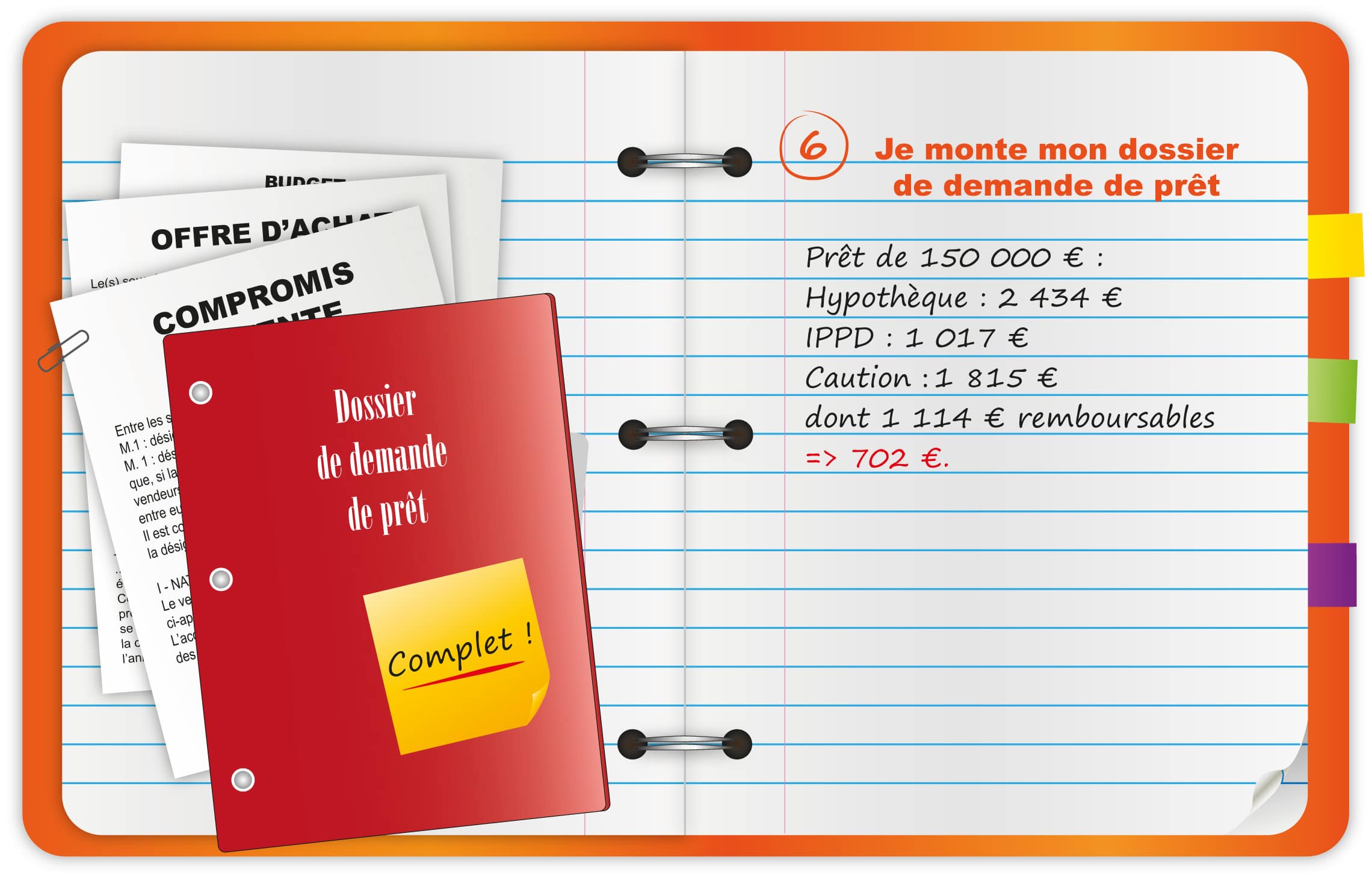

Exemple de coûts (estimations)

Dès que mon futur organisme bancaire est retenu, je dois en général (cette étape n’est pas obligatoire, mais généralement exigée par les banques) ouvrir un compte et je prends l’engagement d’y domicilier mes revenus.

| Montant du prêt | Frais d'hypothèque | Frais d'hypothèque légale spéciale du prêteur | Frais de caution |

| 150 000 € | 2 434 € | 1 017 € | 1 815 € |

A savoirIl est tout à fait possible de conserver sa banque actuelle et contracter un prêt dans une autre banque (ma banque se charge des virements).

Conseils pour bien monter un dossier de prêt immobilier

Si je souhaite que la banque valide ma demande de financement pour mon projet immobilier, je dois la rassurer. Constituer le meilleur dossier me donnera toutes les chances de voir mon projet aboutir. Avec un très bon dossier, je peux espérer de meilleures conditions de financement avec un taux d’intérêt plus bas.

J’ai un apport personnel

Les banques demandent de plus en plus souvent un apport personnel pour accorder un crédit immobilier. Je mets toutes les chances de mon côté si je suis capable d’apporter 10 à 20 % du montant du bien immobilier. Cela permet de couvrir les frais annexes, tels les frais de notaire ou d’agent immobilier, mais aussi ceux de garantie du prêt. Débloquer de l’épargne, emprunter à des proches, obtenir une donation, il existe diverses solutions pour présenter un apport personnel.

Je bénéficie d’aides

Réduire le coût total du crédit permet d’obtenir plus facilement un financement. Des aides à l’image du prêt à taux zéro (PTZ) pourraient m’aider. Je peux emprunter, selon l’adresse, le type de bien (neuf ou ancien) jusqu’à 40 % du coût de l’opération sans intérêts. Je réduis mon taux d’endettement afin de mettre toutes les chances de mon côté pour obtenir un prêt.

Je réduis mes charges

Pour calculer le taux d’endettement, la banque prend en compte mes ressources, mes charges. Réduire les charges permet de diminuer mon taux d’endettement pour assumer mes mensualités de prêt. Si j’ai un peu d’épargne, il est intéressant de songer à rembourser un crédit en cours, par exemple mon crédit auto.

J’ai une situation professionnelle stable

Les banques ont besoin d’être rassurées. Même si je garantis mon prêt ou que je souscris une assurance emprunteur, la banque va préférer un profil stable. Dès que possible, je signe un CDI afin d’être certain d’avoir un revenu régulier à moyen terme.

Je gère parfaitement mes comptes

Toujours dans l’idée de rassurer la banque, je veille à ce que mes comptes bancaires soient sains. Pour constituer mon dossier de crédit immobilier, je dois fournir mes derniers relevés de compte. Je m’assure donc de ne pas être à découvert tous les mois, ce qui enverrait un signal très négatif à la banque. Si j’épargne régulièrement, ce sera un plus.

Je compare les offres

Si mon dossier ne passe pas dans une banque, cela ne signifie pas qu’il sera rejeté par toutes. Je fais appel aux services d’un courtier immobilier afin d’être accompagné et de trouver les meilleures conditions de prêt. Un taux légèrement plus bas pourrait ré duire mon taux d’endettement pour me permettre d’accéder au crédit. De plus, un courtier est capable de défendre un dossier, même s’il ne semble pas de prime abord le plus favorable.

Je compare les assurances de prêt immobilier

L’assurance emprunteur a un coût majeur qui va impacter le coût total du crédit, donc le montant de mes mensualités. En comparant les offres d’assurance emprunteur, je réduis mes mensualités. Je m’offre plus de chances de respecter le taux d’endettement imposé par la banque.

Questions fréquentes sur le dossier de crédit immobilier

Quels documents pour un prêt immobilier ?

Pour monter mon dossier de prêt immobilier, la banque va demander un certain nombre de documents pour connaître ma situation professionnelle, familiale, financière, patrimoniale.

Que vérifie la banque pour un prêt immobilier ?

La banque doit s’assurer que je suis en mesure de rembourser les mensualités de mon crédit immobilier. Elle doit déterminer mon taux d’endettement pour s’assurer qu’il est bien en dessous de 35 %. Elle va étudier ma situation professionnelle. Un emploi stable sera un plus.

Quel est le délai pour l’obtention d’un prêt immobilier ?

Dès lors que votre dossier est complet, la banque peut vous faire une offre, il faut compter environ un mois et demi à deux mois pour obtenir votre prêt immobilier.

Ça peut vous intéresser

- Je détermine le budget prévisionnel de mon projet immobilier

- Je suis propriétaire… et ensuite ?

- Mon offre de prêt

- Je construis mon projet immobilier : quel projet choisir ?

- Je signe l'avant-contrat

- Je recherche mon bien immobilier

- Je trouve le meilleur financement pour mon prêt immobilier

- Je signe l'acte authentique chez le notaire