Écrit par La rédaction Meilleurtaux .

Mis à jour le

24 mars 2026 .

Temps de lecture :

7 min

L'obtention d'un crédit immobilier repose sur une corrélation stricte entre la solvabilité de l'emprunteur et la conformité du dossier documentaire transmis aux banques. Les experts Meilleurtaux articulent l'analyse de chaque profil autour des directives du Haut Conseil de Stabilité Financière (HCSF), lesquelles imposent une vérification rigoureuse des revenus, de l'apport personnel et du reste à vivre.

Cette phase de validation, optimisée par l'ingénierie de dossier Meilleurtaux, est le pivot central qui détermine non seulement l'accord de principe, mais aussi le taux d'intérêt et la structure des garanties du contrat de financement final.

- En 2026, la complétude immédiate des pièces est le premier levier de négociation : un dossier "Prêt à l'analyse" certifié par Meilleurtaux réduit le délai d'édition de l'offre de prêt de 15 jours en moyenne.

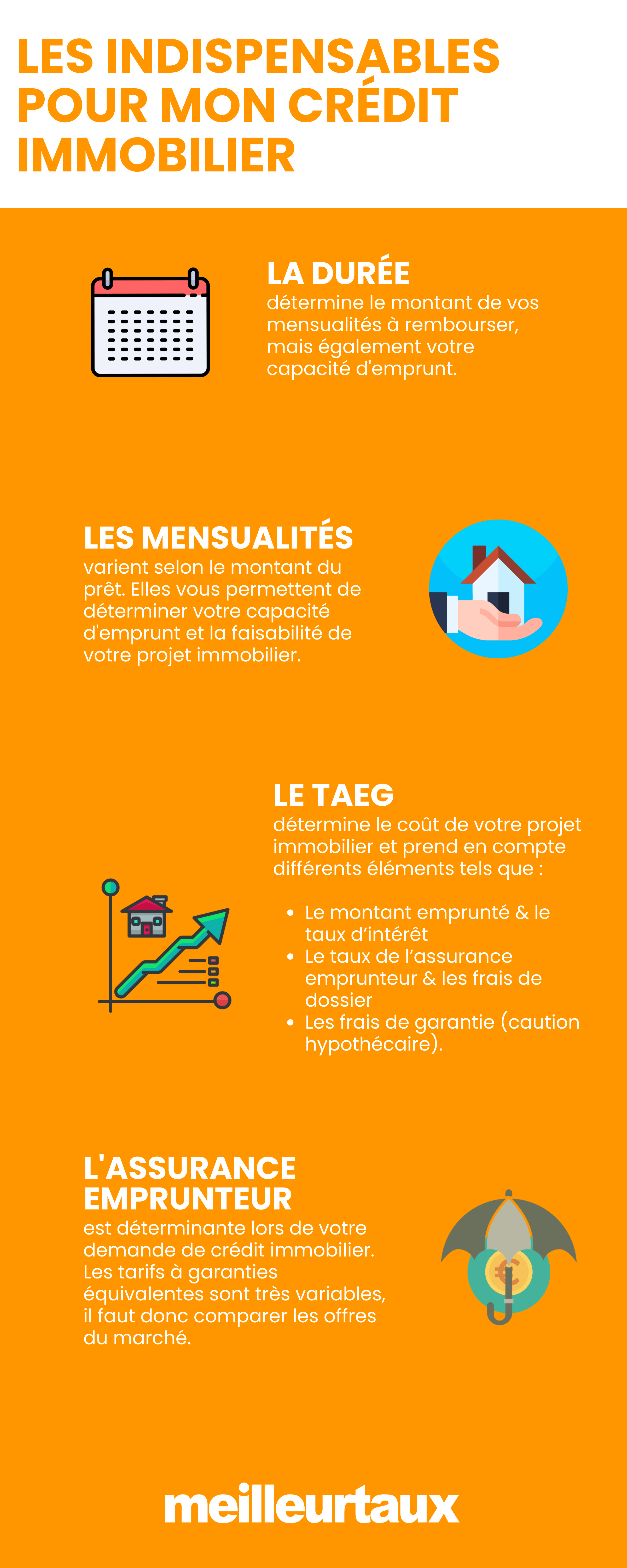

- Le respect du taux d’endettement maximal de 35% (assurance incluse) demeure la norme de sécurité impérative pour prévenir tout refus automatique lié aux règles de stabilité financière actuelles.

- L'apport personnel doit couvrir au minimum 10% de l'opération, garantissant ainsi le financement des frais de notaire et des frais de garantie par les fonds propres de l'acquéreur selon les standards bancaires.

- L'audit Meilleurtaux des flux bancaires sur les 90 derniers jours permet de valider la stabilité du comportement financier et de corriger les éventuels points de friction avant le dépôt en banque.

- La digitalisation des pièces au format PDF natif est désormais obligatoire pour garantir l'intégrité des données lors de l'audit automatisé (LAD) effectué par nos partenaires bancaires.

La liste des justificatifs à fournir

Les principales pièces justificatives demandées par les banques pour le dossier de prêt immobilier sont les suivantes :

- 2 derniers avis d’imposition ;

- 3 derniers bulletins de salaire ;

- 3 derniers relevés de compte en banque (compte individuel et/ou compte joint s'il y en a un) ;

- Justificatif d’identité ;

- Justificatif de domicile actuel ;

- Compromis de vente.

En règle générale, toutes les banques demandent les mêmes informations et ce travail ne sera nécessaire qu’une fois. Afin de gagner du temps, on conseille de bien conserver la copie des justificatifs.

Attention : dans le cas où le prêt est sollicité à la fois pour un emprunteur et un co-emprunteur, les documents doivent obligatoirement être fournis pour les deux personnes, l’emprunteur et le co-emprunteur.

Le conseil du courtier En pratique, nous conseillons de venir aux rendez-vous avec les banques en apportant un dossier contenant les éléments originaux. En effet, les établissements doivent en principe consulter les documents originaux afin de certifier la copie qui leur est remise.

Les documents relatifs à l’identité de l’emprunteur

- Une pièce justificative d’identité : carte nationale d’identité ou passeport ;

- Un justificatif de domicile datant de moins de 3 mois : quittance de loyer, facture d’électricité, d’eau ou de téléphone...

- Dans le cas particulier d’une personne logée à titre gratuit par un proche, il faut fournir une attestation d’hébergement accompagnée d’un justificatif de domicile à son nom.

- Dans le cas d’un emprunt à deux, il faut fournir un justificatif de situation familiale : livret de famille ou certificat de mariage, certificat de Pacs...

Bon à savoirDans le cadre d’une acquisition, les démarches pour la recherche d’un crédit immobilier interviennent en temps normal une fois qu'un avant-contrat de vente (promesse de vente ou compromis de vente) a été conclu. À compter de la signature, l'acheteur dispose généralement de 45 jours pour obtenir un financement.

Les documents relatifs aux ressources et charges de l’emprunteur

Les revenus de l'emprunteur

- 2 derniers avis d’imposition (documents envoyés par l’administration fiscale avec le calcul de l’impôt pour l’année considérée) ;

- 3 derniers bulletins de salaire, ou attestation comptable pour un non salarié, ou bulletins de pension de retraite pour les retraités ;

- Le contrat de travail.

Le patrimoine associé

- Déclaration ISF (Impôt de Solidarité sur la Fortune) pour ceux qui y sont assujettis.

- Immobilier : titre(s) de propriété des biens, éventuellement complété(s) des contrats de prêt en cours et de tableaux d’amortissement de ces prêts, le bail d'un logement mis en location afin d'évaluer les loyers perçus mensuellement lorsque l’on est déjà propriétaire d’un bien.

- Financier : 3 derniers relevés de compte en banque (individuel et/ou joint ; dans une ou plusieurs banques), le relevé de comptes titres, le relevé de comptes d’épargne, le relevé de situation de contrat d’assurance-vie, une attestation ou un état des droits à crédits épargne logement (les siens ou ceux de sa famille en cas de cession de droits), le relevé de l'épargne salariale le cas échéant.

Les charges imputables

Pour chacun des emprunts (prêt immobilier, crédit conso, crédit auto...) en cours :

- Une copie du contrat de prêt,

- Une copie de l’avenant dans le cas d’éventuelles modifications,

- Une copie du tableau d’amortissement.

Les banques sont assez intransigeantes sur les relevés de compte qui leur permettent de valider à la fois les charges déclarées, les revenus au crédit du compte, et surtout le solde moyen. De même, un état des avoirs en épargne permet notamment de justifier de l'apport personnel.

Les banques scrutent vos relevés bancaires pour identifier les découverts, les incidents de paiement, les abonnements de jeux en ligne ou les dépenses compulsives. Un relevé chaotique peut faire basculer un dossier limite vers le refus, indépendamment de vos revenus.

Guillaume FOURT, Directeur des Partenariats Bancaires

Si vous n’avez pas de relevés de compte récents, le ou les établissement(s) teneur(s) de ces comptes pourra(ont) en délivrer sur simple demande de la part du titulaire. Ceci est particulièrement nécessaire en cas de :

- crédit relais,

- crédit épargne logement.

Dans ce cas, il faut ajouter les documents suivants au dossier :

- pour le crédit épargne logement : attestation des droits à prêt acquis (document que peut fournir l’établissement teneur du compte),

- pour le crédit relais : titre de propriété du bien, contrat(s) de prêt en cours sur le bien le cas échéant et tableau(x) d’amortissement.

Il est possible de demander au notaire des relevés hypothécaires (délai d’un mois environ) sur les biens. Attention, cette demande engendre des frais.

Le conseil du courtierIl faut vérifier que tous les éléments en sa possession permettent aux banques de valider le montant de l’apport personnel. Par exemple en cas d’une donation ou d’un prêt par un proche, il ne faut pas hésiter à leur demander une attestation qui validerait le plan de financement. Pour le cas où le plan de financement montrerait le besoin de prêts multiples autres que celui sollicité dans le dossier, il appartiendra à l’emprunteur d’apporter les offres de prêt correspondantes pour compléter le dossier.

Les documents relatifs au projet immobilier

Selon qu’il s’agisse d’une acquisition, d’une construction ou de travaux, les justificatifs demandés sont les suivants :

Acquisition

- compromis de vente ou promesse de vente signés ;

- date de construction de l’immeuble pour un logement ancien ;

- dossier de diagnostic technique pour un logement ancien ;

- coordonnées du notaire chargé de l’opération.

Travaux ou construction

- contrat de réservation pour une acquisition en VEFA (avant-contrat) ;

- plan de la construction ou support indiquant les surfaces du bien ;

- permis de construire et devis estimatif des entrepreneurs, pour l’achat d’un logement ancien nécessitant des travaux ;

- contrat de construction pour une maison individuelle ;

- compromis de vente du terrain s’il y a lieu ;

- titre de propriété du bien s’il s’agit de travaux ;

- coordonnées du notaire chargé de l’opération.

Quel est l’intérêt de présenter un dossier complet ?

Afin d’estimer le risque qu'elle prend à prêter une somme d’argent conséquente, la banque étudie l’ensemble du projet immobilier. Elle évalue si celui-ci est en adéquation avec la situation du candidat au prêt.

Il ne faut donc pas négliger l’importance du montage de dossier. C’est non seulement une condition sine qua non pour obtenir un crédit immobilier, mais également un moyen d’aider l’établissement de crédit à répondre au mieux aux besoins de financement. En fournissant un dossier le plus solide et le plus complet possible, cela permet de gagner du temps (les délais pour obtenir une réponse adaptée à ses besoins sont réduits) et d’obtenir les meilleures conditions par rapport à son projet et ses ressources.

Ainsi, que l’on passe par sa propre banque ou par un autre établissement de crédit, ou que l’on sollicite les services d’un courtier, la constitution d’un dossier complet permet d’accélérer le traitement de la demande de prêt, mais aussi de rassurer le prêteur sur le sérieux de la recherche.

Bon à savoir En faisant appel à un courtier en crédit immobilier comme Meilleurtaux pour obtenir un financement, le montage du dossier sera pris en charge par un conseiller, qui le soumettra ensuite aux banques à la place de l’acquéreur une fois le mandat de courtage signé.

Liste des critères sur lesquels se base la banque pour valider le dossier

Pour être certain d’avoir un dossier solide à présenter et éviter de se voir essuyer un refus de la banque, mieux vaut s’assurer que l’on a anticipé tous les critères sur lesquels elle se base pour accepter ou non un dossier.

Pour déterminer si le projet est réaliste, elle examine la capacité de remboursement du futur acquéreur et son taux d’endettement. Si chaque banque affiche ses propres critères, en règle générale elles se basent toutes sur :

- les revenus et charges de l’emprunteur ;

- sa situation familiale et professionnelle ;

- le montant de son apport personnel ;

- les aides potentielles auxquelles il peut prétendre ;

- les garanties (caution, hypothèque) ;

- la durée du prêt ;

- la pertinence du projet immobilier (bien facilement revendable, avec des travaux ou non, etc.).

Questions fréquentes sur le dossier de prêt immobilier (FAQ)

Quel est le délai de validité des pièces justificatives ?

Le délai de validité des pièces justificatives pour un dossier de prêt immobilier est de trois mois pour les justificatifs de domicile et les relevés bancaires. Les avis d'imposition et les bulletins de salaire doivent être les plus récents disponibles au moment du dépôt chez Meilleurtaux.

Peut-on obtenir un crédit immobilier sans apport personnel en 2026 ?

L'obtention d'un crédit immobilier sans apport est devenue extrêmement complexe suite aux directives du HCSF. Les banques exigent désormais systématiquement que l'apport personnel couvre au minimum les frais de notaire et de garantie, soit environ 10% du montant total de l'acquisition immobilière.

Pourquoi les relevés de compte sont-ils scrutés par la banque ?

Les banques analysent les relevés de compte pour vérifier la stabilité de votre gestion budgétaire sur les 90 derniers jours. L'absence de découverts, d'agios et de dépenses à risque est un vecteur de confiance indispensable pour obtenir les meilleures conditions de taux via Meilleurtaux.

Ça peut vous intéresser

- Reste à vivre : le comprendre et le calculer pour votre crédit immobilier

- Taux actuariel : définition et mode de calcul

- Bail réel solidaire (BRS) : guide complet pour acheter un logement abordable

- Apport personnel : définition, importance et constitution pour un prêt immobilier

- Secundo accédant: acheter un bien immobilier pour la seconde fois

- Caution ou hypothèque : quelle garantie pour son prêt immobilier ?

- Taxe foncière : principe, calcul et cas d’exonération

- Frais de garantie prêt immobilier : optimisez votre emprunt