Écrit par Fabienne CORNILLON .

Mis à jour le

25 avril 2025 .

Temps de lecture :

8 min

Avant de signer l'avant-contrat, je dois assurer au vendeur mon souhait d'acheter son bien, je conviens avec lui d'une offre d'achat (à l'écrit ou à l'oral).

L'offre d'achat

- En ce qui concerne l'offre d'achat à l'oral, celle-ci ne m'engage en rien.

- Si l'offre d'achat est écrite, je fais attention à ne rien signer sans m'être assuré que l'offre contient bien les clauses pour me protéger (délai de rétractation, prix d'achat...).

Contenu de l'offre d'achat

Une offre d’achat est un premier document qui acte ma volonté d’acheter le bien mis en vente. Je propose à l’acheteur le prix me semblant le plus juste. Cette offre d’achat intervenant en amont de l’avant-contrat doit inclure les informations suivantes :

- Le prix d'achat ;

- La durée de validité de l'offre (le plus souvent de 5 à 10 jours), c'est le temps accordé au vendeur pour accepter ou non l'offre ;

- La désignation du bien immobilier (type de bien, localisation, superficie) ;

- La date de l’offre ;

- Mon identité ;

- Une note qui précise que la vente ne sera définitive qu'au moment de la signature de l'avant-contrat ;

- Une note qui précise que l'offre d'achat sera annulée si elle n'a pas été acceptée par le vendeur dans les délais indiqués.

A savoir Aucun versement ne peut m'être demandé par le vendeur au moment de la remise de l'offre d'achat.

Les différents types d'avant-contrats immobiliers

Le compromis de vente (ou promesse synallagmatique de vente)

Le compromis de vente est le plus utilisé des avant-contrats. Il constitue un engagement ferme et réciproque, de ma part et de celle du vendeur. Lors de la signature du compromis, je verse un acompte au vendeur. Cette somme s'imputera du prix de vente dans le cas de la réalisation de l'achat. En revanche, si je renonce à mon achat, je perds cette somme.

A savoir Le compromis de vente vaut comme contrat, je peux forcer l'autre partie à exécuter le contrat (et inversement) sauf dans le cas d'une clause suspensive mentionnée dans le contrat.

La promesse (unilatérale) de vente

Comme son nom l'indique, c'est une promesse de vente qui n'engage fermement qu'une des deux parties. Ainsi, les conditions sont les mêmes (délai de rétractation ...), mis à part qu'en tant qu'acheteur je peux renoncer à mon achat et le vendeur ne peut me forcer à l'exécuter.

Comme son nom l'indique, c'est une promesse de vente qui n'engage fermement qu'une des deux parties. Ainsi, les conditions sont les mêmes (délai de rétractation ...), mis à part qu'en tant qu'acheteur je peux renoncer à mon achat et le vendeur ne peut me forcer à l'exécuter.

Le vendeur ne peut renoncer à la vente et s'engage à m'accorder priorité sur son bien : il ne peut le mettre en vente à un autre acheteur pendant un délai fixé (en général 2 à 3 mois).

En contrepartie, je lui verse une somme appelée « indemnité d'immobilisation » (10% du prix de vente en général), équivalente à un dédommagement dans le cas où je renonce à mon achat dans le délai de rétractation.

La promesse unilatérale d’achat

Cette fois, je suis le seul à m’engager pour cette transaction immobilière. Cet avant-contrat immobilier n’est pas le plus fréquent, il est utilisé lorsque la capacité du vendeur empêche la rédaction d’un acte (vendeur sous tutelle par exemple).

Attention : une promesse ou un compromis de vente ne concernent que les logements anciens, pour le neuf, on parle de « contrat de réservation ».

Le Point en +

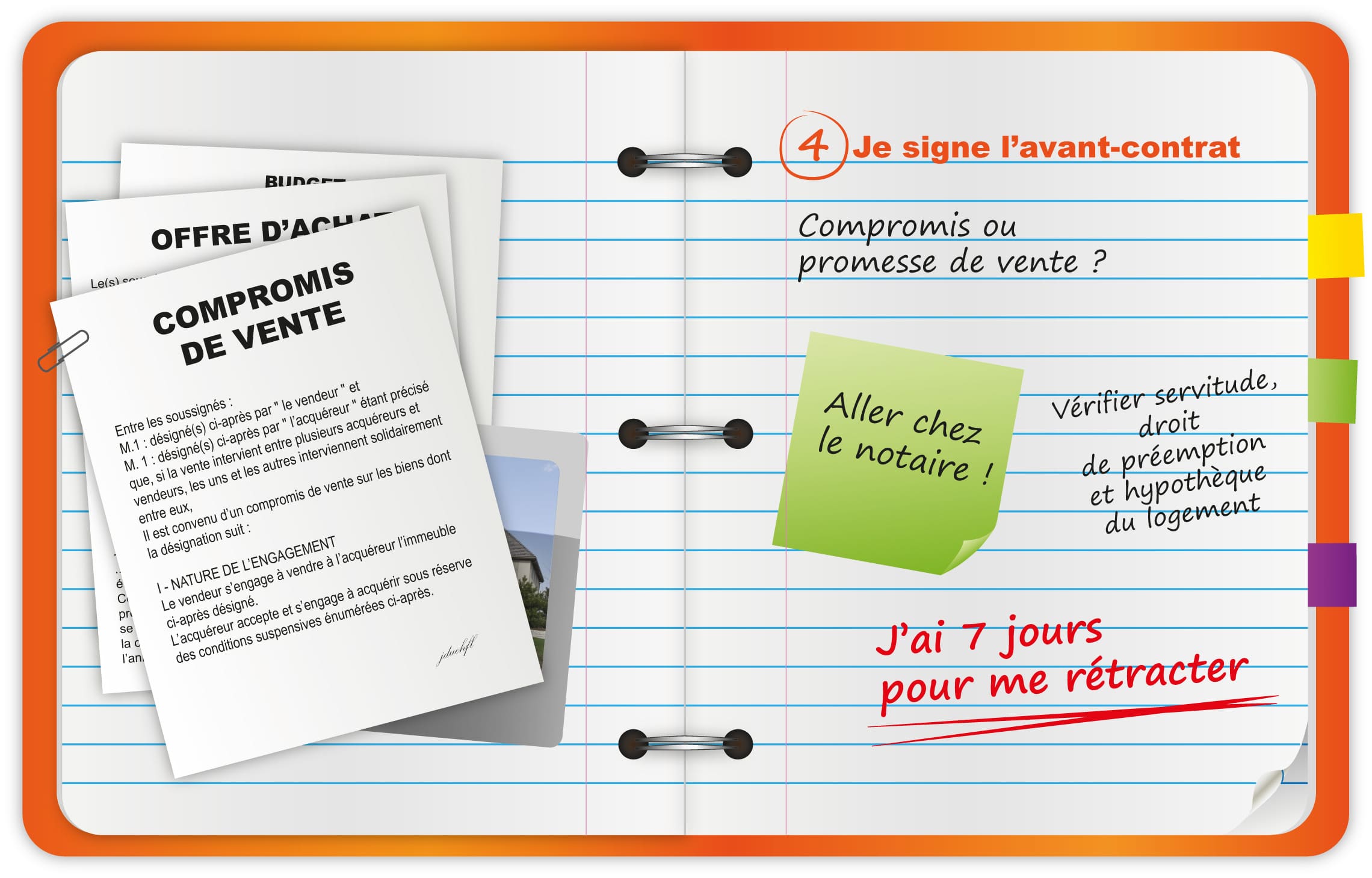

Le délai de rétractation : La Loi SRU prévoit un délai de rétractation obligatoire de 10 jours, institué en faveur de l'acheteur d'un bien immobilier quel que soit le statut du vendeur (professionnel ou non professionnel).

En résumé, la différence entre la promesse de vente et le compromis de vente réside dans l’engagement des parties. La promesse n’engage que le vendeur ou l’acheteur, le compromis de vente engage les deux parties.

Le contenu de l'avant-contrat

Dans le cas d'une promesse unilatérale de vente, ou d'un compromis de vente, certaines clauses doivent figurer dans le contrat.

- L'état civil de l'acheteur et du vendeur.

- L'origine de la propriété (date du précédent acte de vente, le nom du précédent propriétaire, l'étude de notaire qui a authentifié l'acte).

- Les informations sur le bien (type de bien, localisation, superficie...).

- Les dates de signature du contrat de vente définitif et de prise de possession du logement.

- Le moyen de financement (un prêt, un apport personnel).

- Le prix de vente.

- Le montant des honoraires de l'intermédiaire.

- Les sommes versées au moment de la signature de l'avant-contrat et de la vente.

- Les clauses suspensives.

- La clause relative aux assurances de dommages ouvrage et de responsabilité décennale (pour les logements dont la construction a été achevée depuis moins de 10 ans).

Les clauses de condition suspensive

L'ajout d'une clause de condition suspensive dans le contrat me permet d'en suspendre la formation et donc l'exécution, tant que la condition de la clause n'est pas remplie. Dans l'avant-contrat, une seule clause suspensive est obligatoire : elle concerne l'obtention d'un prêt. Cette clause me permet de récupérer la somme versée et d'être délié de tout engagement si je ne réussis pas à obtenir un prêt.

L'ajout d'une clause de condition suspensive dans le contrat me permet d'en suspendre la formation et donc l'exécution, tant que la condition de la clause n'est pas remplie. Dans l'avant-contrat, une seule clause suspensive est obligatoire : elle concerne l'obtention d'un prêt. Cette clause me permet de récupérer la somme versée et d'être délié de tout engagement si je ne réussis pas à obtenir un prêt.

A savoir : J'ai 45 jours de délai pour lever les conditions suspensives.

Exemples de conditions suspensives :

- Absence de servitude d'urbanisme ou d'utilité publique grevant le bien ;

- Renonciation par une collectivité publique à son droit de préemption sur le bien (« Le droit de préemption permet à une collectivité publique (généralement la commune) d'acquérir un bien immobilier, le plus souvent en se substituant à l'acquéreur trouvé par le vendeur pour mettre en œuvre des opérations d'intérêt général : réalisation d'équipements collectifs, valorisation du patrimoine, lutte contre l'insalubrité, développement d'activités économiques, etc. ») ;

- Aucune hypothèque en cours sur le bien.

Je signe l'avant-contrat

Pour signer mon avant-contrat, trois solutions s'offrent à moi, je peux signer :

- soit devant le notaire,

- soit en présence de l'agence immobilière,

- soit sous seing privé (c'est-à-dire un acte rédigé et signé entre particuliers, sans la présence d'un notaire, ou rédigé par un tiers n'agissant pas en tant qu'officier public, comme un avocat par ex.) entre le vendeur et moi-même seulement. Attention, la rédaction et le formalisme de l'avant-contrat étant extrêmement importants, j'ai tout intérêt à me faire aider par un notaire ou un autre conseil accepté par moi-même et le vendeur.

Si je signe devant le notaire, ce dernier est chargé de rédiger la promesse ou le compromis de vente et de réunir toutes les pièces administratives nécessaires à la transaction. Le notaire avance les frais administratifs pour le compte de son client, qui les lui remboursera par la suite. Le notaire doit également vérifier diverses informations juridiques et d'ordre administratif, afin d'éviter tout problème ultérieur.

A savoir : A partir de là, je dispose d'un délai de 10 à 15 jours pour prouver que j'ai entamé mes démarches de recherche de financement. Pour cela, on me remet une attestation de dépôt de dossier (remise par mon banquier ou par Meilleurtaux, lorsque je passe par le courtier).

Quels sont les rôles du notaire ?

Authentifier la transaction

C'est le notaire qui s'occupe des formalités nécessaires à l'authentification de l'acte d'achat :

- Préparation des contrats.

- Signature de l'avant-contrat.

- Prise en charge de certaines formalités administratives, telles que la purge des droits de préemption.

- Calcul des taxes et déclarations auprès de l'Administration.

- Signature de l'acte définitif.

Obtenir le titre de propriété

Lorsque la vente a été signée, le notaire va se charger d'enregistrer l'acte au bureau des hypothèques : il est publié au fichier immobilier. Par la suite, il va verser à l'Administration les droits et taxes dont je me suis acquitté en signant l'achat. Il fournit ensuite copies et extraits de l'acte de vente. Enfin, il conserve l'original de l'acte de vente pendant 100 ans.

Conseiller et négocier

Le notaire sera mon conseiller lors de mon projet immobilier, il m'aidera à comprendre les lois relatives à l'immobilier et sera en mesure de me conseiller.

Le Point en +

Pourquoi avoir son propre notaire ? L'enjeu de prendre son propre notaire (et pas celui du vendeur) est de bénéficier d'un conseil et d'un accompagnement indépendant des attentes du vendeur. Par exemple, en cas de retard éventuel dans le déboursement des fonds par ma banque qui m'empêche de signer l'acte malgré le délai imparti :

- Si j'ai mon propre notaire, il se chargera de trouver un accord avec le notaire du vendeur en obtenant un délai supplémentaire de quelques jours ;

- Si, au contraire, je fais appel au même notaire que le vendeur, je cours le risque de ne pas être accompagné dans cette demande et qu'elle soit donc refusée.

Conseils pour une transaction immobilière sécurisée

Pour que votre projet immobilier se concrétise, il est important d'être vigilant :

- Ne signez pas un avant-contrat sans avoir pris connaissance de toutes les données qu'il fournit. Revérifiez les diagnostics immobiliers pour vous assurer d'acheter le bien en connaissance de cause et éviter des surprises financières.

- Vérifiez que la clause suspensive d'obtention de prêt est bien présente dans le contrat. Sinon, vous seriez engagé à acheter le bien même si vous ne trouvez pas de crédit immobilier.

- Privilégiez la signature du compromis de vente chez le notaire, un professionnel neutre. Il aura effectué toutes les démarches nécessaires pour s'assurer du bien-fondé de la vente.

Questions fréquentes sur l'avant-contrat immobilier

Quelles sont les conséquences de la signature d'un avant-contrat immobilier ?

Les conséquences de la signature d'un avant-contrat immobilier dépendent de sa nature. Dans le cas d'une promesse unilatérale, seul l'acheteur ou le vendeur est engagé. En revanche, avec un compromis de vente, les deux parties s'engagent à réaliser la transaction immobilière.

Peut-on se rétracter après avoir signé un avant-contrat immobilier ?

En tant qu'acheteur, vous avez la possibilité de vous rétracter après la signature du compromis de vente. Vous disposez d'un délai de rétractation de 10 jours, sans avoir à fournir d'explications sur votre décision.

Quelles sont les différences entre un avant-contrat et un compromis de vente immobilier ?

Le compromis de vente immobilier est l'une des formes d'avant-contrat, aux côtés de la promesse unilatérale de vente et de la promesse unilatérale d'achat.

Ça peut vous intéresser

- Je signe l'acte authentique chez le notaire

- Mon offre de prêt

- Je recherche mon bien immobilier

- Je monte mon dossier de demande de prêt

- Je suis propriétaire… et ensuite ?

- Je détermine le budget prévisionnel de mon projet immobilier

- Je trouve le meilleur financement pour mon prêt immobilier

- Je construis mon projet immobilier : quel projet choisir ?