Écrit par La rédaction Meilleurtaux .

Mis à jour le

20 mai 2022 .

Temps de lecture :

3 min

- Détails

- Publié le par la Rédaction Meilleurtaux

Une hausse confirmée

La hausse des taux se poursuit.

Les derniers barèmes indiquent à nouveau une tendance haussière assez nette. Cette augmentation franche s’est sentie dès le début du mois de mars et se confirme au mois d’avril et à nouveau en mai. Après les niveaux à 1% auxquels nous nous étions tous habitués, il est clair que la donne a changéexplique Maël Bernier, directrice de la communication de Meilleurtaux.

Tous les profils y compris les meilleurs sont touchés par cette inflation et ce quelle que soit la durée d’emprunt. La hausse des barèmes est généralisée.

Les taux moyens se situent donc à 1,37% sur 15 ans, à 1,47% sur 20 ans et à 1,63 sur 25 ans. Mais il s’agit des moyennes, et aujourd’hui il y a un nombre certains de barèmes bancaires qui dépassent les 1,50% sur 20 ans.

Taux affichés au 2 mai 2022 - National :

| Excellent | Très bon | Bon | |

|---|---|---|---|

| 7 ans |  0,57 % 0,57 % |

0,97 % 0,97 % |

1 % |

| 10 ans | 0,65 % |

1,01 % |

1,07 % |

| 15 ans | 0,75 % |

1,19 % |

1,37 % |

| 20 ans | 0,80 % |

1,33 % |

1,47 % |

| 25 ans |

1,15 % |

1,5 % |

1,63 % |

Source Meilleurtaux - Taux moyens hors assurance

Taux directeurs

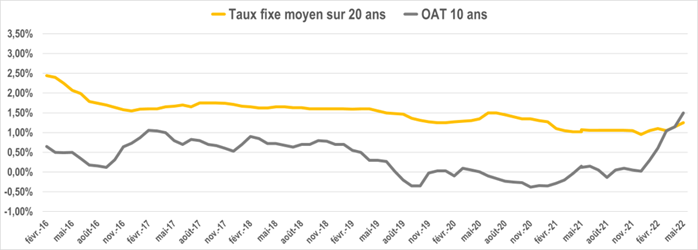

L’inflation générale de ces dernières semaines est en partie responsable de l’augmentation récente des taux mais la hausse des OAT est certainement la raison principale à cette hausse rapide et soudaine. Comme le prouve le graphique ci-dessous, la courbe des OAT arrive au-dessus de celle des taux fixes moyens sur 20 ans.

Pour rappel, la dernière fois que les OAT ont atteint 1,50% c’était en 2014 et les taux d’intérêt des crédits immobiliers étaient alors à 3%, et non à 1,50% comme aujourd’huiajoute Maël Bernier.

Cela signifie qu’actuellement les banques empruntent à 1,49% et prêtent aux emprunteurs au même taux. Bien évidement cette situation ne peut pas perdurer dans le temps. La Banque Centrale Européenne, dont le rôle est notamment, rappelons-le, de limiter l’inflation, a d’ailleurs prévu d’intervenir dans le courant de l’été. Actuellement l’inflation tourne autour des 4,8% et dépasse allègrement les 2% autorisés. Christine Lagarde, la présidente de la BCE a annoncé il y a une semaine, ouvrir la possibilité d’une première hausse des taux directeurs si l’inflation persiste. Et il y a peu de raisons pour que la tendance s’inverse.

Double peine

Les emprunteurs doivent ainsi composer avec plusieurs facteurs négatifs :

- Des taux d’emprunt en hausse

- Un taux d’usure qui est le taux maximum auquel les banques peuvent prêter (assurance et garantie comprise) en baisse par rapport au premier trimestre 2022 et fixé à 2,43% sur les durées 20 ans et plus. Or, aujourd’hui, il n’est pas du tout rare d’obtenir un taux autour de 1,60% sur 20 ans (versus 1,20% il y a encore quelques semaines) avec un taux d’usure à 2,43%, ce sera compliqué ne serait-ce qu’une fois inclus l’assurance d’être finançable.

- Les règles strictes du Haut Conseil de Stabilité Financière (HCSF) qui ont restreint très fortement les conditions d’octroi du crédit immobilier en ne permettant plus ou presque de prêter au-delà de 25 ans et sous réserve de ne pas dépasser 35% d’endettement assurance comprise. Ces règles étaient déjà problématiques lorsque les taux étaient à 1%, donc elles le sont encore plus aujourd’hui car limitent la marge de dérogation possible pour les banques.

Conclusion

En conclusion la hausse des taux va se poursuivre dans les semaines qui viennent, les indicateurs concordants tout en ce sens (hausse taux directeurs et inflation).

Néanmoins, les taux restent encore très bas car rappelons-le en 2015, les taux se situaient autour de 2,50% et l’ensemble des observateurs à l’époque se réjouissait de ces niveaux extraordinairesrappelle Maël Bernier

Ça peut vous intéresser

- Notre analyse des taux immobiliers - Janvier 2022

- Notre analyse des taux immobiliers - Avril 2022

- Notre analyse des taux immobiliers - Aout 2022

- Notre analyse des taux immobiliers - Juin 2022

- Notre analyse des taux immobiliers - Février 2022

- Notre analyse des taux immobiliers - Juillet 2022

- Notre analyse des taux immobiliers - Septembre 2022

- Notre analyse des taux immobiliers - Décembre 2022