Écrit par La rédaction Meilleurtaux .

Mis à jour le

29 août 2022 .

Temps de lecture :

3 min

- Détails

- Publié le par la Rédaction Meilleurtaux

Inexorable hausse

En ce début d’été, les taux suivent la même trajectoire que les mois précédents à savoir une hausse générale, toutes durées et tous profils confondus.

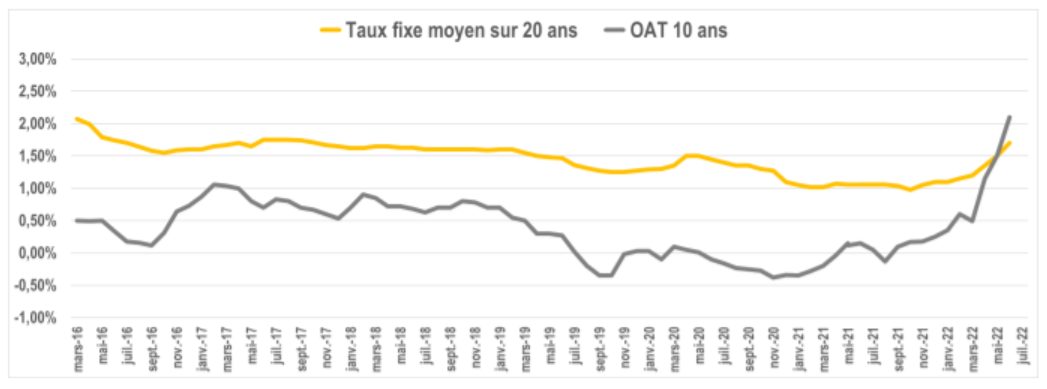

Nous sommes ainsi sur des moyennes à 1,65% sur 15 ans, 1,80% sur 20 ans et 2% sur 25 ans, soit une hausse de 0,20% ou 20 points de base pour être plus exacte par rapport au mois dernier. La tendance haussière se confirme donc nettement et les moyennes ont donc franchement progressé en 6 mois.

“En effet entre janvier et juillet, les taux sont passés de moyenne sur 20 ans à 1,10% à 1,80% aujourd’hui. Conséquence directe : la situation se complique pour les futurs emprunteursexplique Maël Bernier, directrice de la communication et porte-parole de Meilleurtaux.

Taux affichés au 4 juillet 2022 - National :

| Excellent | Très bon | Bon | |

|---|---|---|---|

| 7 ans | 1,05 % | 1,15 % | 1,44 % |

| 10 ans | 1,15 % | 1,24 % | 1,49 % |

| 15 ans | 1,25 % | 1,43 % | 1,65 % |

| 20 ans | 1,35 % | 1,57 % | 1,79 % |

| 25 ans |

1,60 % | 1,73 % | 2,00 % |

Source Meilleurtaux - Taux moyens hors assurance

Taux directeurs

Pour expliquer cette hausse rapide, il faut comprendre que les taux de refinancement des banques ont eux-mêmes subi une très nette augmentation, passant de 0,30% en début d’année à 2% aujourd’hui. Dans ce contexte, il est très compliqué pour elles de ne pas relever les barèmes.

Il faut d’ailleurs avoir en tête que si les banques avaient suivi à la lettre l’évolution des taux directeurs et répercuté intégralement les hausses subies, les taux aux particuliers devraient déjà être autour de 2,5, voir 3% !ajoute Maël Bernier.

Conclusion

Pour conclure, force est de constater que la période devient réellement très compliquée pour les emprunteurs et ce n’est pas la récente hausse du taux d’usure par la Banque de France qui va arranger le problème. En effet, nous en avons déjà parlé souvent dans notre info des taux mais aujourd’hui, il devient particulièrement bloquant. Pour rappel, c’est le taux maximum (tout compris), le fameux TAEG auquel les banques ont le droit de vous prêter. IMPOSSIBLE de le dépasser, c’est carrément illégal !

Donc évidemment il faut qu’il y ait un peu de marge entre le taux nominal, c’est-à-dire le taux du crédit tout seul et le taux max incluant l’ensemble des assurances et garanties.

Or malheureusement c’est là que ça coince tout simplement parce que les taux moyens pratiqués par les banques aujourd’hui sont en nette hausse, or le taux d’usure n’a pas augmenté assez en parallèle. Nous avons même aujourd’hui des barèmes qui sont déjà quasi usuraires avant même d’avoir ajouté l’assurance.

Donc pour avoir une chance que votre dossier passe, l'une des clés c’est de faire baisser le coût de l’assurance en espérant que cela soit suffisant !conclut Maël Bernier

Ça peut vous intéresser

- Notre analyse des taux immobiliers - Juin 2022

- Notre analyse des taux immobiliers - Janvier 2022

- Notre analyse des taux immobiliers - Avril 2022

- Notre analyse des taux immobiliers - Décembre 2022

- Notre analyse des taux immobiliers - Aout 2022

- Notre analyse des taux immobiliers - Octobre 2022

- Notre analyse des taux immobiliers - Février 2022

- Notre analyse des taux immobiliers - Septembre 2022