Écrit par Fabienne CORNILLON .

Mis à jour le

25 avril 2025 .

Temps de lecture :

7 min

Afin de pouvoir entreprendre au mieux mon projet immobilier, de façon efficace et sans perte de temps inutile, je dois auparavant faire un premier bilan de ma capacité d'emprunt. Il est nécessaire de bien anticiper les frais liés à cet achat, mais aussi les frais futurs du propriétaire. Voici quelques astuces pour bien estimer son budget immobilier.

Pourquoi dois-je faire un calcul de budget immobilier avant d’acheter ?

Se lancer dans une acquisition immobilière est une belle aventure. Cela reste un projet d’importance. J’engage des sommes élevées sur une durée importante. Je dois m’assurer de ma capacité de remboursement des mensualités de crédit immobilier.

Une estimation du budget immobilier me permet de mieux anticiper mon projet. Vais-je le financer avec ou sans apport personnel ? Quel montant puis-je emprunter pour l’achat d’une maison ou d’un appartement ? Dois-je prévoir un budget travaux ? Puis-je bénéficier de prêts aidés à l’image du prêt à taux zéro (PTZ) ?

Enfin, je prends le temps de calculer combien va me coûter cet achat immobilier. En n’étant plus locataire, je vais devoir faire face à des charges que je n’assumais pas avant. Il s’agit de la taxe foncière, de tous les travaux lourds d’un logement qui étaient à la charge du propriétaire. Je dois m’assurer d’avoir un peu d’épargne pour les travaux imprévus.

Je fais une étude rapide du marché

Je me renseigne sur les prix de l'immobilier dans le secteur où je souhaite faire mon acquisition et ainsi, je peux déjà comparer mes attentes avec mes possibilités.

Je peux faire plusieurs visites de différents biens similaires ou de biens dans le même quartier, questionner les agences...

L’objectif est de mieux me projeter dans mon projet immobilier. Cette étude du marché me permet de mieux envisager le montant nécessaire selon la typologie du bien (maison ou appartement), son emplacement, ses caractéristiques.

Je constitue mon apport personnel

Pour évaluer mon budget immobilier, je dois déterminer le montant de mon apport personnel éventuel.

Mon apport peut être constitué de mes économies, de prêts familiaux, de donations en argent, de la participation aux bénéfices de mon entreprise ou de mon intéressement.

Mon apport peut être constitué de mes économies, de prêts familiaux, de donations en argent, de la participation aux bénéfices de mon entreprise ou de mon intéressement.

Mon apport constitue un poids important qui me permettra de mieux négocier mon prêt auprès de ma banque.

En effet, je possède un bon argument s'il représente environ 20 % du prix global de mon projet immobilier.

A savoir : Certains financements aidés, comme le PTZ (...) ou le PEL sont considérés comme un apport personnel par les établissements financiers.

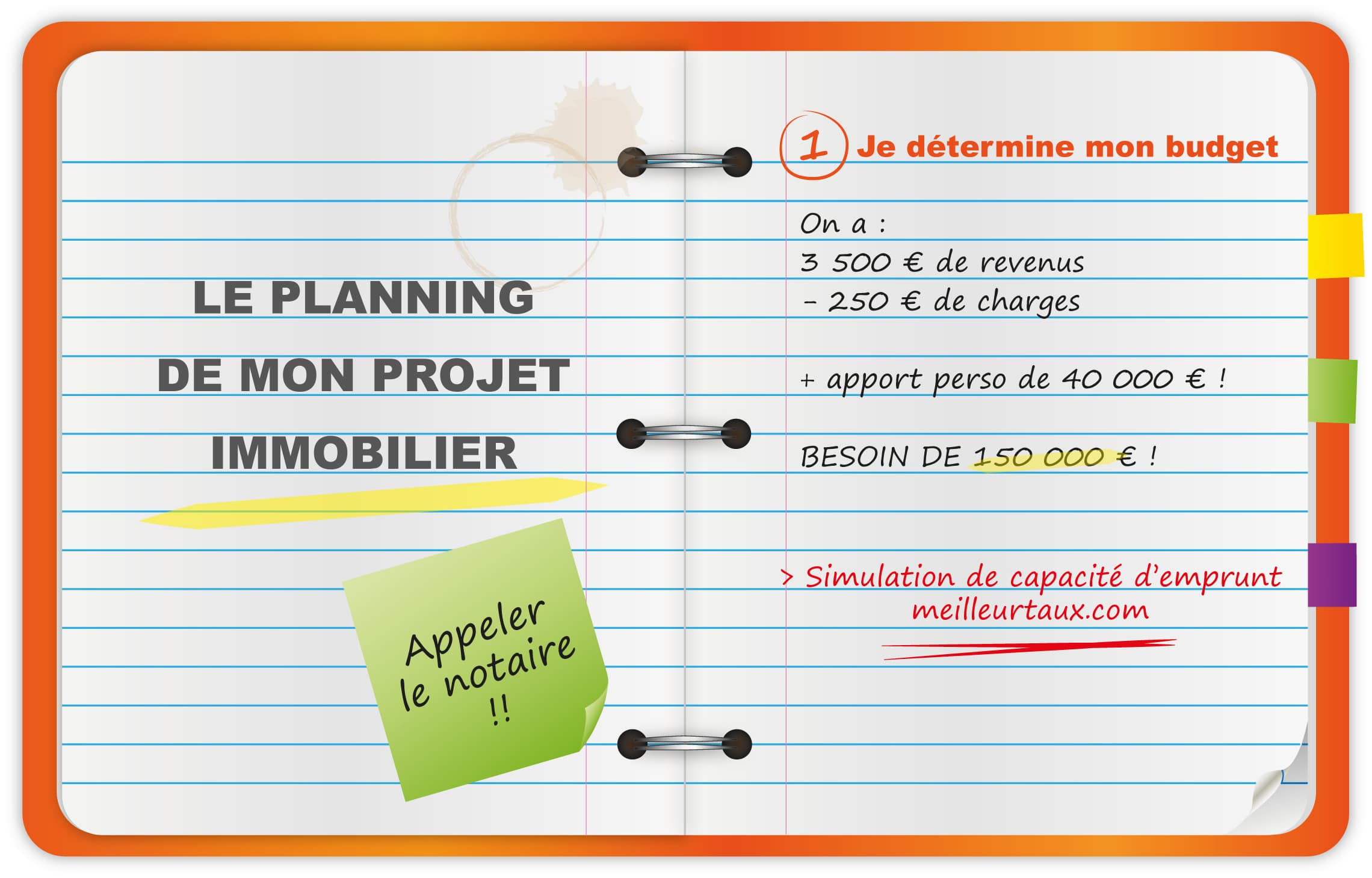

J'évalue ma capacité d'emprunt

Evaluer ma capacité d'emprunt à ce moment-ci du projet immobilier me sert à titre indicatif. En effet, la capacité d'emprunt calculée ici n'est pas définitive, n'ayant pas toutes les informations nécessaires à son calcul (une réelle étude sera faite plus tard avec mon conseiller).

Mes revenus

Attention : les revenus à caractère certain sont uniquement retenus.

|

|

Les primes d'intéressement ou de participations ne sont pas prises en compte par les organismes de prêt.

A savoir : Il s'agit des revenus nets. Je dois en faire l'addition puis diviser par douze afin de dégager le revenu net mensuel dont je dispose.

Mes charges habituelles

Je comptabilise uniquement les charges qui persisteront lorsque que j'aurai réalisé mon opération immobilière.

- Les crédits en cours, notamment les prêts à la consommation qui ne seront pas soldés : je comptabilise les éventuelles réserves d'argent comme le crédit permanent ;

- Les assurances (assurance auto ou contrats de prévoyance) ;

- Les impôts (impôts sur le revenu, redevance et taxe d'habitation) : cette dernière pourra varier si je change de résidence principale. D'autre part, je demande à chaque fois que je visite un bien quel est le montant de la taxe foncière ;

- Les frais de fonctionnement (électricité, chauffage...) ;

- Téléphonie, internet, TV : c'est d'autant plus facile à budgéter que ces dépenses sont mensuelles.

Je n'oublie pas de prendre en compte...

| Les frais liés à mon emprunt | Les dépenses liées à mon nouveau logement |

|

|

Pour négocier mon prêt, je mettrai en avant les points positifs de mon dossier :

- l'importance de mes revenus : mes revenus pèsent sur la balance dès lors que mes charges de prêt ne dépassent pas environ 33 % de mes revenus, le taux d'endettement imposé par la baque. La banque fait alors attention à mon « reste à vivre » : c'est ce qu'il me reste après avoir payé mes charges et l'échéance de prêt ;

- l'importance de mon apport personnel : plus mon apport est conséquent, plus je peux diminuer la durée et le coût du prêt. Ainsi j'ai plus de chances d'obtenir un prêt si mon apport est élevé.

J’utilise des outils pour mieux anticiper mon achat immobilier

Faire un calcul de budget immobilier n’est pas toujours si simple qu’il n’y paraît. C’est pourquoi je peux m’appuyer sur des outils en ligne. Je fais une simulation de prêt immobilier qui me permet de connaître le montant des mensualités à rembourser en fonction du taux d’intérêt, mais aussi de l’assurance emprunteur.

La simulation se fait en quelques secondes. J’indique le montant à emprunter et la durée souhaitée, j’obtiens une idée du montant des mensualités. Je peux jouer avec les curseurs afin d’adapter la durée du prêt à ma capacité de remboursement pour respecter le taux d’endettement maximal mais surtout, bénéficier d’un reste à vivre suffisant pour assumer les dépenses imprévues et me faire plaisir.

J’optimise mon budget immobilier

J’ai maintenant une idée un peu plus précise du coût de mon achat immobilier. Il est à présent nécessaire de trouver des solutions permettant de réduire mes dépenses mensuelles. Pour cela, je peux utiliser plusieurs outils :

- Utiliser un comparateur de prêts immobiliers afin de trouver la banque offrant le meilleur taux pour réduire le coût total de mes mensualités.

- Utiliser mon droit à la délégation d’assurance de prêt. Je ne suis pas obligé de souscrire l’assurance emprunteur de ma banque, je peux choisir un contrat individuel moins cher à garanties équivalentes. Je réduis le coût total du crédit immobilier pour alléger mes mensualités.

- Faire appel à ma famille. Pour bénéficier d’un apport personnel et réduire le montant de mon prêt immobilier, je peux peut-être bénéficier d’un prêt familial ou d’une donation.

- Utiliser un comparateur pour réduire mes charges mensuelles. Téléphonie, internet, assurances, électricité, gaz, il est possible de faire des économies pour augmenter mon reste à vivre.

- Comparer les devis des artisans. Si j’ai des travaux à réaliser, je prends le temps de comparer les devis pour trouver le professionnel capable de me proposer une prestation au meilleur rapport qualité/prix.

Questions fréquentes sur le calcul du budget immobilier

Quel budget pour un achat immobilier ?

Le budget nécessaire pour un projet immobilier est variable selon le type de bien immobilier que vous achetez ou la ville dans laquelle vous souhaitez habiter. Faites une étude du marché immobilier local pour y voir plus clair.

Comment réduire le coût de mon achat immobilier ?

Pour réduire le coût d’un achat immobilier, comparez les offres de prêt des banques afin de trouver le meilleur taux. Pour optimiser votre budget achat immobilier, il est nécessaire de comparer les assurances de crédit immobilier.

Comment payer moins cher une assurance de prêt ?

Pour payer son assurance emprunteur moins cher, souscrivez un contrat individuel au lieu de celui de la banque, réputé plus cher. Vous pouvez aussi changer d’assurance de prêt immobilier à tout moment, grâce à la loi Lemoine.

Ça peut vous intéresser

- Je suis propriétaire… et ensuite ?

- Mon offre de prêt

- Je construis mon projet immobilier : quel projet choisir ?

- Je signe l'avant-contrat

- Je trouve le meilleur financement pour mon prêt immobilier

- Je recherche mon bien immobilier

- Je signe l'acte authentique chez le notaire

- Je monte mon dossier de demande de prêt