Écrit par La rédaction Meilleurtaux .

Mis à jour le

18 juin 2018 .

Temps de lecture :

4 min

- Détails

- Publié le par la Rédaction Meilleurtaux

Baisse des taux mais baisse des prix... Alors que les particuliers s'interrogent sur l'opportunité d'un investissement immobilier, et plus généralement sur le placement de leur épargne, l'actualisation 2015 de l'étude déjà réalisée par Meilleurtaux avec Astérès en 2013 confirme la performance de l'immobilier face aux 6 autres placements auquel il est comparé. Meilleure performance moyenne et volatilité maîtrisée, l'immobilier a profité de l'envolée des prix mais aussi de l'effet de levier intrinsèque du crédit immobilier.

L'abondance et la technicité des produits de placements, qui plus est dans un contexte financier incertain, incitent les Français à la prudence et suscitent des questions auxquelles il est difficile de répondre. L'objectif de l'étude réalisée par Meilleurtaux.com et Asterès est de contribuer à améliorer l'information des particuliers.

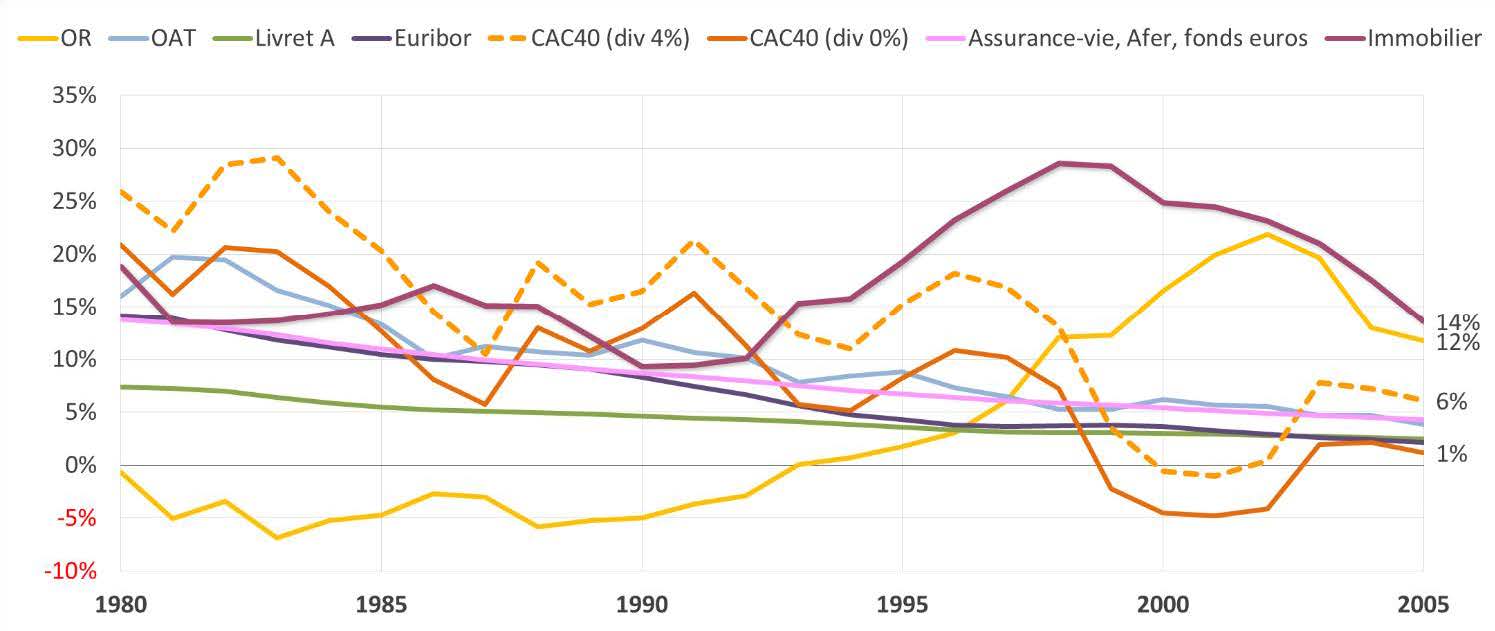

Nous avons simulé, pour chaque placement analysé (immobilier, livret A, actions, obligations d'Etat, Sicav monétaires, or), des opérations d'investissement sur 10 ans initiées chaque année entre 1980 et 2005, en prenant comme point de départ un particulier, locataire de sa résidence principale, qui dispose d'une somme fixe à investir avec cet horizon de placement de 10 ans.

Malgré la baisse des prix de ces 3 dernières années, l'immobilier reste un placement rentable et régulier

Depuis la seconde moitié des années 1990, l'investissement immobilier est le plus rentable des sept investissements étudiés, suivi par les actions, les obligations, les fonds euros des contrats d'assurance vie, le livret A et l'or.

Les performances de l'immobilier s'expliquent de 2 manières : d'une part, par l'effet de levier du crédit qui permet de démultiplier à coût réduit l'apport personnel, et d'autre part, par la très forte valorisation de l'immobilier depuis les années 2000 durant lesquelles les prix ont plus que doublé.Hervé Hatt, Président de meilleurtaux.com

Rendement annuel moyen sur 10 ans

(TRI, Taux de Rendement Interne - selon la date d'entrée)

Lecture de graphique

Le rendement annuel moyen (ou Taux de Rendement Interne = TRI) de 50 000 € d'apport dans un investissement immobilier, réalisé début 2005 pour une durée de 10 ans – et dont 75 % du coût de l'opération a été financé à crédit – a été de 14 %. Le TRI de 50 000 € investis dans un portefeuille d'actions reproduisant la structure du CAC40, constitué début 2005 et liquidé fin 2014, a été de 6 % en supposant un taux de rendement (dividendes/valeur du portefeuille) constant de 4 %, et de 1 % en supposant un taux de rendement de 0 %.

La volatilité des placements doit également être observée.Un risque important ou une forte volatilité sont généralement associés à une rentabilité élevée. Or, parmi les placements sur 10 ans réalisés entre 1980 et 2005, l'immobilier s'est clairement démarqué en proposant, en moyenne, les rendements les plus élevés pour une volatilité qui est restée significativement inférieure à celle des actions ou de l'or. C'est en cela un placement qui reste exceptionnel, même s'il est peu liquide » constate Nicolas Bouzou, économiste et directeur du cabinet d'étude Asterès.

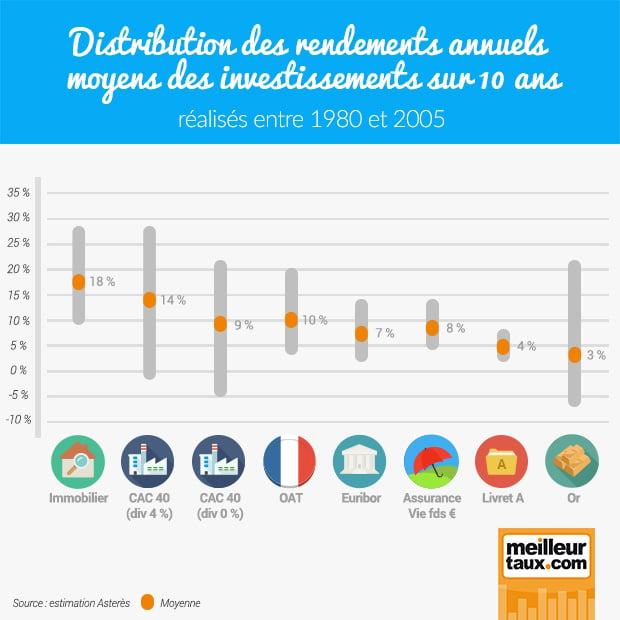

Distribution des rendements annuels moyens des investissements sur 10 ans réalisés entre 1980 et 2005

Source : estimation Asterès

3 enseignements pour l'avenir

3 enseignements se dessinent en ce qui concerne la définition d'une allocation optimale de son épargne.

- 1. Tout d'abord, cette étude démontre la nécessité de diversifier ses placements car même sur des périodes longues la plupart des investissements subissent une volatilité significative, avec des performances parfois opposées.

- 2. Par ailleurs, en anticipant un marché futur où la croissance des prix serait moins forte ces dix prochaines années, le rendement d'un investissement immobilier devrait mécaniquement être plus faible et donc plus en ligne avec sa volatilité modérée. Les placements en actions pourraient alors retrouver le haut du podium de ceux à privilégier pour obtenir un rendement élevé, tout en étant conscient de leur volatilité également plus élevée.

- 3. Dans ce contexte, « l'achat immobilier devrait retrouver ses finalités premières. On achète pour deux raisons : besoin de sécurité en devenant propriétaire de son logement, ou besoin de stabilité en bénéficiant de revenus réguliers via un investissement locatif... Ces besoins primaires resteront sans doute stimulés par une fiscalité et des dispositifs attractifs » conclut Hervé Hatt.

En synthèse, performances des différents placements (1980-2015)

| RENDEMENT | VOLATILITÉ | |

|---|---|---|

| IMMOBILIER | ÉLEVÉ effet de levier du crédit forte croissance des prix |

FAIBLE |

| BOURSE | ÉLEVÉ | ÉLEVÉE 2003 - 2007 - CAC 40 : x 2 2008 - CAC 40 divisé par 2 ! |

| OAT | FAIBLE Instrument de réserve de valeur |

FAIBLE Malgré les aléas des notations, la dette française reste attractive |

| ASSURANCE VIE FONDS EURO |

MOYEN | FAIBLE |

| SICAV MONÉTAIRE |

FAIBLE mais quasi-nul, voire marginalement négatif, dans le contexte actuel de taux d'intérêt court terme très bas |

FAIBLE |

| LIVRET A | FAIBLE 0,75 % actuellement, après 1,75 % début 2013 |

QUASI-NULLE |

| OR | Historiquement FAIBLE mais ÉLEVÉ depuis 2000 |

FORTE, mais récente Soumis à l'offre et la demande 5chute en 2013 : - 28 %) En sus, risque de change €/$ |

Source : meilleurtaux.com - Asterès

| Retrouvez ici l'étude complète "Immobilier, valeur sûre depuis 20 ans". |

Ça peut vous intéresser

- Les achats immobiliers des parisiens à la loupe

- Faut-il acheter ou louer en 2016 ?

- 2015, le bon moment pour acheter selon les français

- Les taux : un puissant soutien au pouvoir d'achat des ménages depuis l'élection de François Hollande

- Faut-il investir à Monteton ou à Montcuq ?

- Portrait-robot de l’emprunteur en 2014

- Bilan 2015 : Les Marseillais gagnent un studio, les Parisiens restent dans le leur !

- Panorama du marché immobilier Meilleurtaux.com et Seloger.com