Écrit par La rédaction Meilleurtaux .

Mis à jour le

20 octobre 2021 .

Temps de lecture :

7 min

Paris, le 19 octobre 2021 – Après une année 2020 elle-même exceptionnelle à bien des égards, le marché de l’immobilier est en phase de pulvériser tous les records des deux années précédentes. Avec des taux de crédit immobilier extrêmement bas, l’envie d’acquérir un bien immobilier est de plus en plus forte en France. Qui emprunte et pour quel montant ? Quelles sont les conditions d’octroi d’un crédit immobilier ? Quelles sont les exigences bancaires à la suite des mesures du HCSF ? Quelle évolution pour les taux de crédit immobilier ? Quid de l’assurance emprunteur ? Du taux d’usure ? Décryptage avec le 32ème Observatoire du crédit immobilier de Meilleurtaux.com, qui revient sur les temps forts de l’année 2021 et les perspectives 2022.

Quelques enseignements clés :

- Un marché immobilier très actif

- Des taux de crédit historiquement bas et inférieurs à 2%

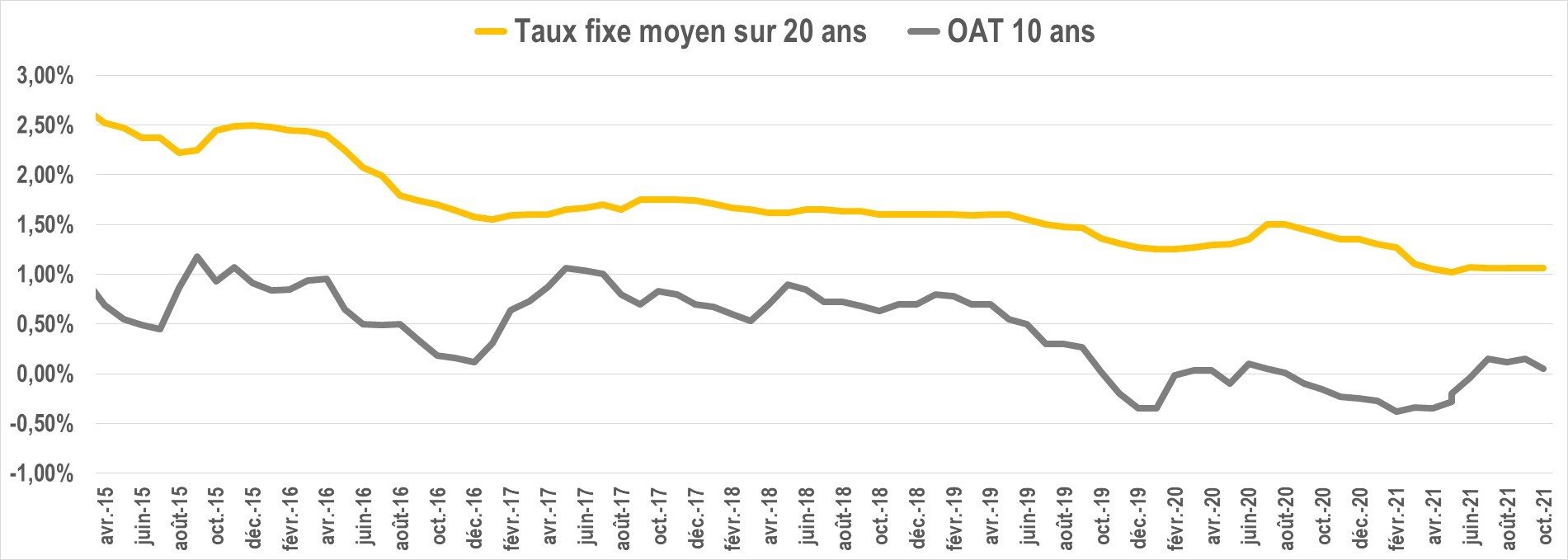

- Des taux longs (OAT) repassés en territoire positif

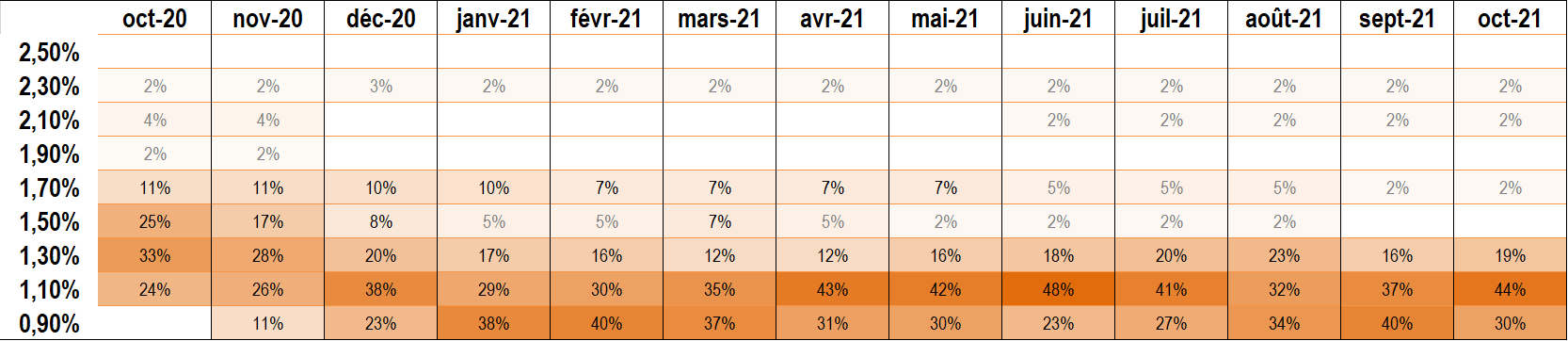

- 7 barèmes sur 10 sous la barre des 1,30%

- 30% des offres inférieures à 1,10%

- Coût du crédit (quasi) divisé par deux en 5 ans !

- Recommandations du HCSF : endettement : 35% assurance comprise, sur 27 ans dans le neuf et 25 ans dans l’ancien, dérogation possible à hauteur de 20% dont 85% de primo-accédants

- Assurance emprunteur : 9 prêts sur 10 sont assurés par l’assurance de la banque du prêt

- Fin-novembre : vers une loi sur une résiliation à tout moment de l’assurance emprunteur ?

2021 : un marché très dynamique

Les taux de crédit immobilier n’ont jamais été aussi bas, y compris pour les dossiers dits « lambdas ». La demande de prêt a été très soutenue au premier semestre 2021, mais elle ralentit très légèrement depuis l’été. Les banques ont été très actives sur toute cette période. Cependant, les exigences bancaires ont été renforcées depuis la mi-septembre, en raison des nouvelles règles du Haut Conseil de Stabilité Financière (HCSF).

En comparaison avec l’année 2020, Meilleurtaux.com enregistre une augmentation de +3,4% des demandes de financements pour des prêts immobiliers.

Les effets du Covid-et des différents confinements ont donné envie aux Français d’investir massivement dans la pierre.

explique Maël Bernier, Directrice de la Communication et porte-parole de Meilleurtaux.com.

Le nombre de dossiers déposés sur la plateforme au premier semestre de l’année est exceptionnel. Ce chiffre se stabilise durablement jusqu’à juin. Le printemps a été une période très active.

Nous assistons cependant à une légère baisse depuis cet été avec un automne un peu plus calme bien que toujours dynamique.

poursuit Maël Bernier

Taux de crédit : des records pulvérisés

Depuis 2016 les taux sont inférieurs à 2%.

C’est évidemment très avantageux pour les acquéreurs. Prenons l’exemple d’un prêt sur 15 ans : en octobre 2015, le taux d’un crédit était de 2,25%, l’année suivante, en 2016, il est tombé à 1,40% ! Quatre ans plus tard, c’est encore mieux, il chute en 2021 à 0,78%.

se réjouit Maël Bernier

Sur une durée de 20 ans maintenant. Le taux en 2015 était de 2,50%, un an plus tard, il s’était largement amélioré pour arriver à 1,60%. Il dégringole encore cette année à 0,96%.

En un an, c’est une baisse comprise entre 40 et 50 points de base selon les durées.

ajoute-t-elle

Sur la distribution des barèmes en fonction du meilleur taux fixe à 20 ans, Meilleurtaux.com observe que 7 barèmes sur 10 sont sous la barre de 1,30% et 30% des offres sont inférieures à 1,10%. Les taux longs (OAT) sont eux récemment repassés en positif mais sans aucune répercussion sur les barèmes pour le moment.

Exemple : sur un emprunt de 200 000€ sur 20 ans. En 2015, il fallait 3200€ net de revenus nécessaires pour souscrire un tel crédit. Le taux était de 2,40%, pour 1050€ de mensualités hors assurance. Le coût total du crédit revenait alors à 52 021€. En, 2021, il ne faut plus que 2800€ net de revenus pour souscrire ce même montant. Le taux d’emprunt se situe à 1%, pour des mensualités hors assurance de 920€ et un coût global de 20 749€. Le coût du crédit a quasiment été divisé par deux en 5 ans !

HSCF : ces recommandations qui sont devenues règles et des primo-accédants en difficultés

L’encadrement strict du crédit immobilier a définitivement été acté le 14 septembre dernier. Le HCSF a statué sur l’obligation de rendre juridiquement contraignantes les règles qui encadrent depuis plusieurs mois l’octroi des crédits immobiliers, se basant sur le fondement du 5° de l’article L. 631-2-1 du code monétaire et financier. La décision entrera en vigueur pour les crédits décaissés à partir du 1er janvier 2022.

L’encadrement strict va sans aucun doute entrainer un accès beaucoup plus compliqué à la propriété pour les jeunes acquéreurs, plus modestes et ne disposant pas d’épargne pour compléter leur achat.

précise Maël Bernier

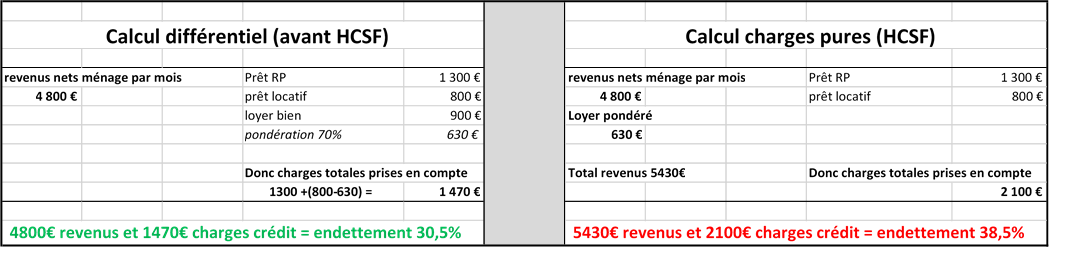

Petit rappel, fin 2020 le HCSF avait annoncé l’assouplissement des conditions d’octroi du crédit immobilier avec un passage à 35% d’endettement au lieu de 33% (mais en spécifiant que l’assurance devait désormais être incluse dans le calcul de ce taux d’endettement), et une durée à 27 ans dans le cas d’un achat dans le neuf, différé de 2 ans et 25 ans maximum pour un achat dans l’ancien. Les banques ayant le droit de déroger dans 20 % de leur production, mais cette souplesse doit servir d’une part à 85% aux primo-accédants et d’autre part à 80 % pour le financement d’une résidence principale.

Depuis le début de l’année, les banques ont dû faire face à une très forte demande notamment de la part des primo-accédants, demande boostée par des taux très bas rendant l’achat immobilier à peine plus coûteux que la location d’un même bien dans de nombreux territoires français. Les banques ont de leur côté globalement dépassé la partie dérogatoire qui leur avait été accordée ; en d’autres termes, elles ont dérogé non pas à 20% comme recommandé mais plutôt à 30% des dossiers.

explique Maël Bernier

En projetant les dossiers financés entre janvier et mars 2021 avec les règles HCSF, 16% des financés par Meilleurtaux seraient exclus* à conditions de taux équivalentes.

Assurance emprunteur : et si cette fois c’était la bonne ?

Elle est souscrite dans le cadre d’un crédit. Elle prend le relais en cas de décès, d’invalidité et/ou d’incapacité temporaire de travail. Il y a une dizaine d’années, les Français n’avaient pas d’autre choix que de prendre l’assurance auprès de la banque qui finançait le crédit. Depuis, plusieurs lois ont été votées en faveur de l’emprunteur afin de lui permettre de choisir et de changer d’assurance au cours d’un emprunt. En 2010, la loi Lagarde offrait la possibilité aux emprunteurs de refuser le contrat d’assurance proposé par leur banque et de choisir une assurance externe. La banque n’avait alors pas le droit de refuser une assurance externe. En 2014, la loi Hamon accordait un délai d’un an aux emprunteurs à partir de la signature de leur prêt immobilier, pour changer d’assurance. En 2018, l’amendement Bourquin permet à tous les emprunteurs de résilier chaque année, à date d’anniversaire leur contrat d’assurance. Mais malgré toutes ces lois, aujourd’hui encore, près de 9 prêts sur 10 sont assurés par l’assurance de la banque du prêt. Et cela alors qu’actuellement l’assurance est presque toujours plus couteuse que le crédit.

Prenons un exemple. Pour un emprunt de 200 000€ sur 20 ans à un taux moyen de 0,98%, le coût de l’assurance reviendra à 24 000€, alors que le coût du crédit seulement à 20 321€. Pour faire baisser le montant de l’assurance emprunteur, la solution est de mettre en concurrence les différentes assurances du marché, afin de trouver la moins chère. Jusqu’à aujourd’hui, il faut attendre la date d’anniversaire pour en changer. Mais les choses pourraient bien évoluer différemment avec sans doute de nouvelles mesures législatives d’ici la fin de l’année permettant de résilier son assurance de prêt à tout moment. (Comme pour une assurance auto par exemple).

Conclusion

Plusieurs voyants sont au vert avec en premier lieu des objectifs bancaires 2022 équivalents à 2021, c’est-à-dire très élevés.

L’effet covid et les multiples confinements ont poussé les citadins à envisager différemment leurs besoins de logement avec un effet positif pour les villes secondaires. Cette augmentation de la demande en régions a redynamisé les territoires et désengorgé les très grandes villes et le développement du télétravail a largement contribué à cette tendance. Certaines villes sont en plein essor grâce à l’arrivée de ces métropolitains. Des écoles et des commerces ont même réouvert.

souligne Maël Bernier.

Mais malgré ces taux historiquement bas, l’inflation est clairement à surveiller car si la tendance actuelle se confirme, les taux devraient « normalement » légèrement repartir à la hausse

précise Maël Bernier

Tout comme libéraliser l’assurance emprunteur, pourrait potentiellement entrainer une hausse des taux. Par ailleurs, les nouvelles recommandations du HCSF pourraient entrainer une fracture entre ceux disposant d’une belle épargne et ceux qui ont un capital moins important. En clair, les plus aisés pourront continuer de profiter de taux exceptionnellement bas (sous les 1%) en bénéficiant très largement de l’effet de levier du crédit. Tandis que les plus jeunes, sans épargne devront attendre de se constituer un montant financier suffisant pour accéder à la propriété.

Dommage quand on sait que sur les 80% du territoire français, les mensualités d’achat ne sont presque pas plus chères que celles de la location à surface équivalente.

ajoute-t-elle

Concernant maintenant la limitation de dérogation des banques. Cette situation entraine une raréfaction des investisseurs locatifs, malgré un besoin de logements réel. Enfin, les exigences bancaires, largement renforcées par les recommandations du HCSF brideront les banques. Elles ne pourront plus « s’émanciper » autant des précédentes contraintes, que lorsqu’elles n’étaient pas encore pleinement encadrées. Et dernièrement, si les taux venaient à remonter, ne serait-ce que de 50 points de base, cela soulèverait deux sujets majeurs pour les emprunteurs : un endettement maximum plus vite atteint et un taux d’usure totalement déconnecté.

Le taux d’usure viendrait lui aussi fortement contrarier l’accès à l’emprunt, les consommateurs seraient alors totalement pris en étau.

conclut Maël Bernier

*base financés Meilleurtaux entre janvier et mars 2021, dépassant les 35% au-delà des critères dérogatoires

Ça peut vous intéresser

- 23ème Observatoire du crédit immobilier Meilleurtaux.com

- 28ème Observatoire du crédit immobilier Meilleurtaux.com

- 35ème observatoire du crédit immobilier 2022 : les emprunteurs pris en étau

- 14ème Observatoire du crédit immobilier Meilleurtaux.com

- 30ème Observatoire du Crédit Immobilier meilleurtaux.com : la fin du rêve de propriété ?

- 26ème Observatoire du crédit immobilier Meilleurtaux.com

- 25ème Observatoire du crédit immobilier Meilleurtaux.com

- 29ème Observatoire du crédit immobilier Meilleurtaux.com