Écrit par La rédaction Meilleurtaux .

Mis à jour le

16 avril 2014 .

Temps de lecture :

3 min

Ce mois-ci dans l'info des taux, l'OAT 10 ans stable, la tendance baissière des taux et son impact sur les prix.

Les banques ont généralisé la tendance baissière au cours du mois de mars

Le crédit immobilier est le produit d'appel par excellence pour trouver de nouveaux clients pour les banques. Durant le mois de mars, elles ont voulu ajuster leurs barèmes sur un marché des taux immobiliers très concurrentiel. Les taux moyens sont donc toujours en baisse au début du mois d'avril :

- 2,93 % sur 15 ans ;

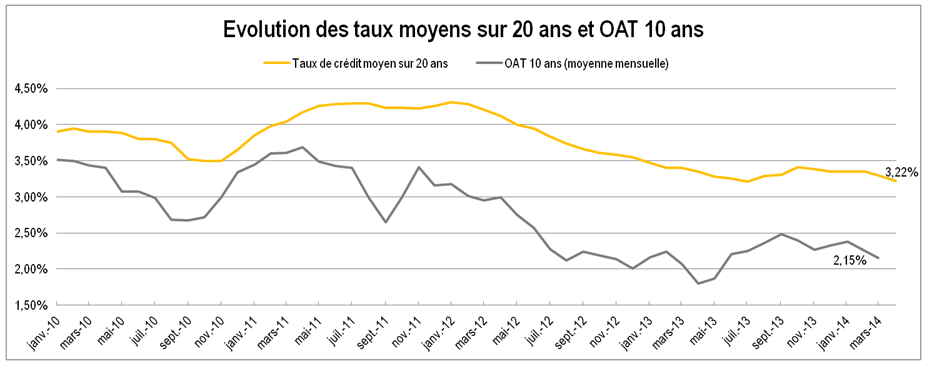

- 3,22 % sur 20 ans

- et enfin, 3,61 % sur 25 ans.

Ces taux sont très proches des niveaux historiquement bas qui avaient été atteints en milieu d'année 2013. Pour rappel, de tels niveaux n'avaient pas été constatés depuis 1945 !

A ce jour, il est difficile de dire s'ils vont perdurer. Par contre, les banques ont des objectifs commerciaux très ambitieux et la concurrence à laquelle elles se livrent va rester intense tout au long de l'année.

Toutefois, attention ! Elles restent malgré tout très attentives à la qualité des profils et des projets qui leur sont soumis.

L'OAT 10 ans reste très bas

Les banques fixent leurs taux de crédit immobilier en partie en fonction du taux auquel l'Etat français emprunte sur les marchés financiers. Et malgré les derniers chiffres publiés récemment concernant le déficit public français, plus mauvais qu'attendu, notre emprunt d'état semble rester une valeur sûre pour les investisseurs institutionnels. Les fameux « zinzins ».

Au lendemain de notre remaniement ministériel, l'OAT 10 ans était toujours de 2,1 % soit environ 40 points de base de moins qu'en début d'année. Les tensions qui existent entre Bruxelles et Bercy n'ont donc pour l'instant pas de conséquences sur les marchés financiers.

Dans un contexte de reprise qui s'annonce modérée en 2014 et d'inflation très faible en zone Euro, la remontée de ces taux longs devrait rester modeste.

Hausse des taux ? Baisse des prix ? Acheter ou louer ?

En 2013, les prix au m2 ont diminué en moyenne de 1,6 % et on parle sans cesse de baisse des prix cette année encore. Les acheteurs potentiels veulent être prudents, tout en restant très attirés par l'achat de leur résidence principale.

Mais comparons les effets d'une hausse des taux, possible en seconde partie d'année et l'éventuelle baisse des prix immobiliers.

En utilisant la mensualité moyenne constatée par Meilleurtaux, soit 1 100 € de remboursement de crédit immobilier par mois, on voit qu'une remontée des taux à leur niveau de 2012 aurait un impact de près de 13 000 € sur la capacité d'emprunt sur 20 ans, soit l'équivalent d'une hausse des prix immobiliers de 7 % !

Taux de crédit

Capacité d'emprunt sur 20 ans

Evolution

3,22 %

194 458 €

-

3,6 %

198 998 €

6 460 €

4 %

181 524 €

12 934 €

En d'autres termes, une possible remontée des taux compenserait tout effet de baisse des prix.

- Alors si vous avez trouvé le bien immobilier qui vous plait, n'attendez pas, et commencez à négocier !