Écrit par La rédaction Meilleurtaux .

Mis à jour le

24 juin 2020 .

Temps de lecture :

5 min

- Détails

- Publié le par la Rédaction Meilleurtaux

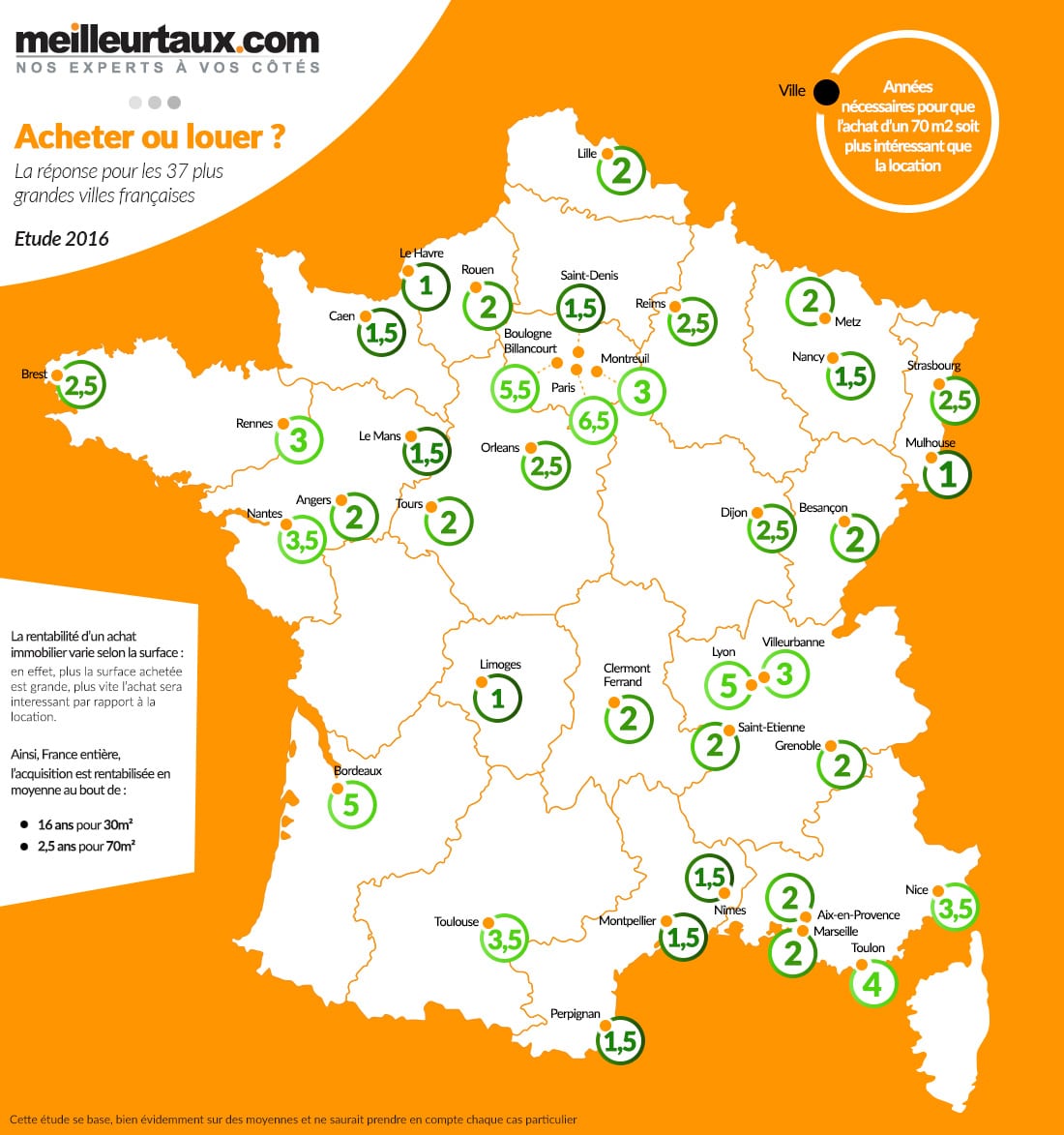

Paris, le 5 septembre 2016 – Meilleurtaux.com, comparateur et courtier en crédit immobilier, présente pour la troisième année consécutive, son étude « acheter ou louer ? » afin d’aider les Français à faire le choix entre la location et l’achat de leur résidence principale. Elle analyse et décrypte l’opportunité d’acheter ou louer pour une surface moyenne donnée de 70m² dans les 37 plus grandes villes de France. Pour cela, Meilleurtaux.com a tenu compte :

- pour l’achat : du prix au m², des taux d’intérêt de l’emprunt et de la taxe foncière ;

- pour la location : du montant des loyers et du rendement de l’argent placé qui aurait été consacré à l’apport personnel en cas d’achat.

L’arbitrage entre acquisition et location de plus en plus rapidement favorable à l’achat

La durée de détention nécessaire pour que l’achat d’un bien comme résidence principale soit moins couteux que la location d’un même type de bien ne cesse de diminuer au fur et à mesure des années.

« C’est la troisième année que nous réalisons cette étude et nous observons une baisse importante de la durée de détention moyenne pour rentabiliser l’acquisition d’une résidence principale par rapport à la location », remarque Maël Bernier, directrice de la communication de Meilleurtaux.com.

Ainsi, à travers toute la France*, l’acquisition est rentabilisée en moyenne au bout de :

- 16 ans pour 30 m² (3 années de moins qu’en 2014 et 1 année de moins qu’en 2015) ;

- 2,5 ans pour un 70 m² (2,5 années de moins qu’en 2014 et 1,5 année de moins qu’en 2015).

Comme lors de nos précédentes études, nous observons que la rentabilité de l’achat immobilier d’une résidence principale varie selon la surface ; en effet, plus la surface achetée est grande, plus vite l’achat sera intéressant par rapport à la location, et les chiffres de 2016 confirment à nouveau cette tendance de fondMaël Bernier, porte-parole et Directrice de la communication de Meilleurtaux.com

Pour un bien de 70m², cela signifie qu’au bout de 2,5 années de détention d’une résidence principale, l’achat se révèle plus intéressant que la location. Autrement dit, si une personne reste locataire plus de 2,5 années de ce type de bien, elle commence à perdre de l’argent à la location.

« C’est la baisse des taux d’emprunt combinée à la faiblesse du taux d’épargne qui augmente l’attractivité de l’acquisition versus la location », explique Maël Bernier. « En effet, la faible rémunération de l’épargne joue en faveur de l’argent directement investi dans la constitution d’un patrimoine », ajoute-t-elle.

L’autre élément intéressant de cette étude est que pour la première année la différence entre les villes se réduit de manière significativeHervé Hatt, Président de Meilleurtaux.com

Les principaux enseignements : vrai ou faux ?

1) De grosses différences entre Paris et la province : Faux

C’est l’un des principaux enseignements de cette étude et la grande nouveauté de cette année. C’est en effet la première fois que l’écart entre Paris et les autres villes est si faible. Ainsi, s’il fallait 14 ans et demi l’an dernier pour rendre l’acquisition attractive à Paris pour 1 année au Havre, il ne faut plus que 6 ans et demi en 2016 à Paris pour toujours 1 an au Havre. Acheter à Paris en 2016 devient donc intéressant beaucoup plus rapidement que lors des précédentes études.

8 années de moins qu’en 2015 et 13,5 années par rapport à 2014. Même constat pour Boulogne-Billancourt, ville qui passe de 16 ans de détention requise en 2015 à seulement 5 ans et demi en 2016.

2) Plus on achète grand, plus vite l’achat devient intéressant : vrai

Comme les années précédentes et malgré la baisse des taux, l’intérêt de l’achat augmente toujours avec les m². En effet, plus la surface est grande, plus le montant de l’emprunt sera élevé et plus l’impact des taux bas se fera ainsi sentir.

3) La hausse des prix a gommé l’effet bénéfique de la baisse des taux : Faux

Dans la totalité des grandes villes de France, l’achat devient intéressant au bout d’une durée de moins de 7 ans de détention et au bout de seulement 3 ans ou moins pour plus de 2/3 des villes du classement. « A titre de comparaison, en 2014, comme en 2015, l’achat se rentabilisait en moins de 3 ans dans à peine la moitié des villes étudiées », rappelle Maël Bernier.

Conclusion

A la question : est-ce le bon moment pour acheter ?

« La réponse la plus adaptée serait la suivante : certainement plus qu’hier et qui sait, peut-être moins que demain... », avance Maël Bernier. En effet, la durée de détention nécessaire pour rendre l’acquisition d’une résidence principale plus intéressante qu’une location du même bien n’a cessé de diminuer au cours des trois dernières années.

Deux explications principales et conjointes :

- La faiblesse des taux d’emprunt et par voie de conséquence la faiblesse des taux de rémunération d’épargne, et cela malgré l’augmentation des impôts locaux ;

- Et notamment de la taxe foncière dans de très nombreuses villes.

« Si l’an passé nous avions conclu sur le fait que 2015 était une année, si ce n’est l’année pour devenir propriétaire, force est de constater que 2016 restera une année encore plus favorable et tout laisse à penser que 2017 pourrait lui ressembler », conclut-elle.

* Cette étude se base, bien évidemment sur des moyennes et ne saurait prendre en compte chaque cas particulier.

Méthodologie : simulateur exclusif développé par meilleurtaux.com en tenant compte des données suivantes : 10 % d’apport / durée d’emprunt sur 20 ans à 1,50% hors assurance / assurance de 0,25 % du capital emprunté. Evolution de prix de l’immobilier : 1 % des prix de l’immobilier en année 1 puis 2 % à partir de l’année 2. Rendement de l’épargne : 1% par an. Evolution des loyers : -0,8 % année 1, 0 % année 2 et +2 % par an années suivantes par an. Evolution des charges copropriété : 2 % par an

Sources : prix m² : SeLoger.com / prix des Loyers : Observatoire Clameur / taxe Foncière : Observatoire du forum pour la gestion des villes et des collectivités territoriales.

Ça peut vous intéresser

- Des taux bas, mais la fiscalité locale alourdit les mensualités du crédit

- Les achats immobiliers des parisiens à la loupe

- Portrait-robot de l’emprunteur en 2014

- L’immobilier préoccupe plus les Français que la politique

- Que faire de son argent en 2016 ?

- Portrait-robot de l'emprunteur en 2016

- Acheter ou louer son logement ?

- Marché immobilier : reprise ou pas ?