Écrit par La rédaction Meilleurtaux .

Mis à jour le

24 juin 2020 .

Temps de lecture :

4 min

- Détails

- Publié le par la Rédaction Meilleurtaux

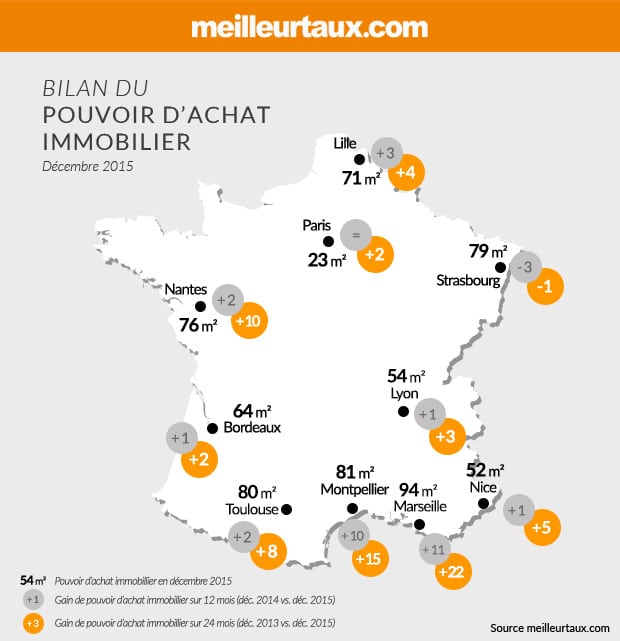

Le premier semestre 2015 a été marqué par des fortes baisses des taux des crédits immobiliers, suivi par des légères hausses dans le courant de l’été. Nous observons actuellement une relative stabilité, voire à nouveau des légères baisses. Ces taux en décrue, associés à des prix relativement stables ont conduit dans 9 villes sur 10 à une augmentation du pouvoir d’achat immobilier. Cependant les écarts entre les villes étudiées ne cessent de se creuser avec 70m² d’écart entre la première ville et la dernière du classement.

| Ville | 15 ans * | 20 ans * | 25 ans * | Meilleur taux négocié 20 ans*** | Var. des prix sur 12 mois | PDAI déc. 2015 | Gain PDAI sur 12 mois | Gain PDAI sur 24 mois |

|---|---|---|---|---|---|---|---|---|

| 1. Marseille |

1,75 % | 2,10 % | 2,25 % | 2,00 % | ▼ | 94 m² | +11 m² | +22 m² |

| 2. Montpellier | 1,75 % | 2,10 % | 2,25 % | 2,05 % | ▼ | 81 m² | +10 m² | +15 m² |

| 3. Toulouse | 1,75 % | 2,05 % | 2,25% | 2,05 % | ▼ | 80 m² | +2 m² | +8 m² |

| 4. Strasbourg | 1,75 % | 2,10 % | 2,25 % | 1,95 % | ▲ | 79 m² | -3 m² | -1 m² |

| 5. Nantes | 1,75 % | 2,03 % | 2,25 % | 2,07 % | = | 76 m² | +2 m² | +10 m² |

| 6. Lille | 1,75 % | 2,10 % | 2,25 % | 2,10 % | ▼ | 71 m² | +3 m² | +4 m² |

| 7. Bordeaux | 1,75 % | 2,05 % | 2,25 % | 2,05 % | = | 64 m² | +1 m² | +2 m² |

| 8. Lyon | 1,75 % | 2,10 % | 2,25 % | 2,00% | = | 54 m² | +1 m² | +3 m² |

| 9. Nice | 1,75 % | 2,10 % | 2,25 % | 1,90 % | = | 52 m² | +1 m² | +5 m² |

| 10. Paris | 1,75 % | 2,10 % | 2,25 % | 1,95 % | ▼ | 23 m² | = | +2 m² |

* Taux relevés pour les excellents dossiers Meilleurtaux (apport, revenus, âge...) au 1er décembre 2015, hors assurance

** Source : SeLoger.com

*** Meilleur taux négocié dans les villes par le réseau Meilleurtaux

Pouvoir d'achat immobilier pour 1 000 € de mensualité sur 20 ans calculés avec le taux fixe sur 20 ans.

Taux et prix en baisse : recette gagnante

La combinaison « baisse des prix/ baisse des taux » a été cette année encore favorable aux acheteurs des grandes villes de France. En effet, à l'exception notable de Strasbourg qui a enregistré des hausses de prix, les 9 autres grandes métropoles françaises affichent des m² supplémentaires.

Des prix qui baissent légèrement ou restent stables et des taux qui affichent des niveaux plus bas qu'en 2014 (malgré une très légère remontée en juillet) ont contribué à faire de 2015 un très bon cru pour les acheteurs qui ont pu dans de nombreuses villes de France s'offrir des m² supplémentaires.Maël Bernier, Directrice de la Communication de Meilleurtaux.com

Les Français de plus en plus inégaux face au pouvoir d'achat immobilier

- Marseille et Montpellier sont les grandes gagnantes de cette année 2015. En effet, la première gagne 22 m² en deux ans et la seconde 15. Si la première affiche une surface achetable de 94 m², la seconde passe de la 5ème place du classement à la deuxième avec 81m² finançables contre 71 à la même date en 2014.

- Toulouse toujours 3ème bénéficie de 8m² supplémentaires par rapport à décembre 2013 avec 80m².

- Strasbourg malgré sa 4ème place est la seule agglomération à perdre des m² par rapport à 2014 avec 79m² finançables contre 82 l'an passé.

- Nantes gagne 1 pièce et affiche 10m² supplémentaires en deux ans et garde la 5ème place avec 76 m² finançables pour 1 000 € par mois.

- Viennent ensuite Lille et Bordeaux avec des gains respectifs sur 2 ans de 4 et 2 m² qui affichent ainsi 71 et 64m² finançables.

- Lyon reste 8ème avec 1m² de plus qu'en 2014 et 3m² de gagnés par rapport à 2013 avec 54m².

- Nice malgré un gain de 5m² en deux ans reste avant-dernière du classement avec 52m².

- Enfin à 30 m² de l'avant-dernier et 70m² du premier, Paris permet pour 1 000 € par mois le financement d'un studio 2m² plus grand qu'en 2013 !

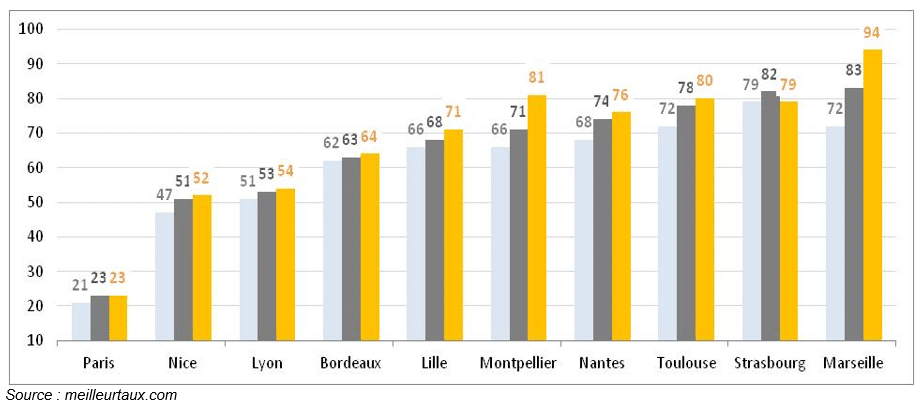

Pouvoir d'achat immobilier en 2013, 2014 et 2015

« Pour résumer, l'équivalent d'un beau trois pièces sépare désormais la capitale de la cité phocéenne (70m² en plus à Marseille). La baisse des taux ne profite que très peu aux Parisiens qui font toujours face à des prix très élevés par rapport aux autres grandes villes françaises », commente Maël Bernier.

200 € par mois économisés en moyenne par les propriétaires qui ont renégocié leur crédit

Si l'année a été bonne pour les nouveaux acquéreurs, elle l'a également été pour les Français déjà propriétaires de leur logement qui ont renégocié leur crédit.

« En effet, selon nos chiffres le montant moyen renégocié s'élevait à près de 164 000 sur 17,5 années restantes. La renégociation moyenne s'est effectuée à 2,06 % sur 15 ans, ce qui correspond à une économie globale sur le coût total du crédit de 35 878 € soit 200 € par mois ou 2 400 € par an ! », conclut Maël Bernier.

Ça peut vous intéresser

- Portrait-robot de l’emprunteur en 2015

- Des taux bas, mais la fiscalité locale alourdit les mensualités du crédit

- L’immobilier préoccupe plus les Français que la politique

- Panorama du marché immobilier Meilleurtaux.com et Seloger.com

- Acheter ou louer son logement ?

- Comment la fiscalité locale plombe les mensualités de crédit et augmente les taux d'intérêts

- Les achats immobiliers des parisiens à la loupe

- Faut-il investir à Monteton ou à Montcuq ?