Écrit par La rédaction Meilleurtaux .

Mis à jour le

30 juin 2020 .

Temps de lecture :

3 min

- Détails

- Publié le par la Rédaction Meilleurtaux

Globalement stables

Rien ne bouge…

Le début de l’année commence très calmement. En effet, comme nous l’avions anticipé le mois dernier, les taux des crédits immobiliers aux particuliers, affichés par les banques début janvier, restent stables.

Peu de mouvements constatés : des baisses de 0,10% dans certains établissements, très légères hausses dans quelques caisses régionales (+0,05 %) mais globalement la grande majorité des établissements bancaires affichent des taux totalement stables.

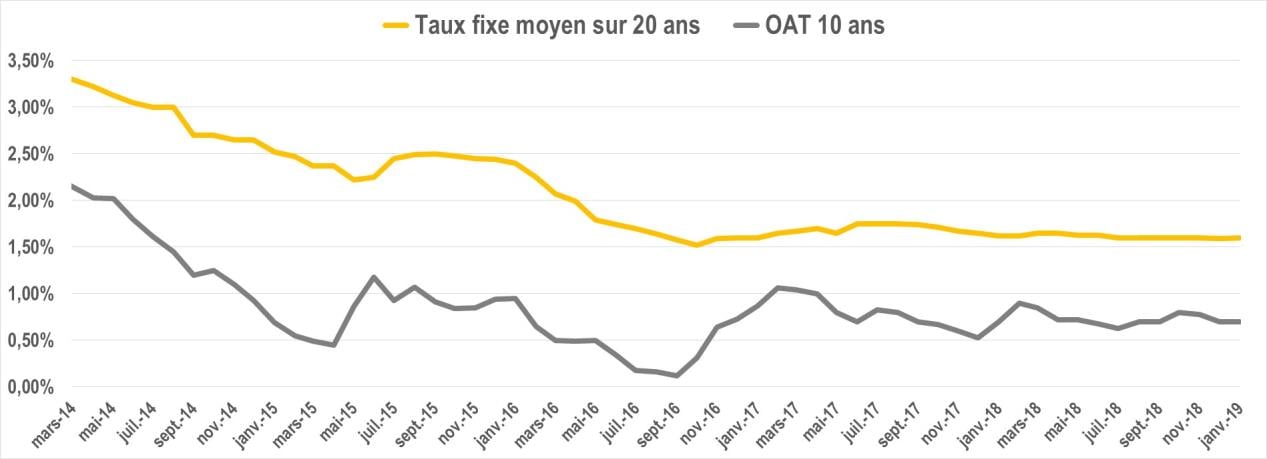

Les taux se situent donc toujours à environ 1,40 % sur 15 ans, 1,60 % sur 20 ans et 1,80 % sur 25 ans. Evidemment, il s’agit des taux moyens et les meilleurs dossiers restent largement sous la barre des 1,50 %.

Taux moyens constatés au 08 janvier 2019 :

1,40% sur 15 ans

1,60 % sur 20 ans

1,80 % sur 25 ans

Taux longue durée - National

| Excellent | Très bon | Bon | |

|---|---|---|---|

| 15 ans |  1,05 % 1,05 % |

1,19 % |

1,40 % |

| 20 ans | 1,17 % |

1,38 % 1,38 % |

1,60 % |

| 25 ans |

1,25 % |

1,57 % |

1,80 % |

Taux courte durée - National

| Excellent | Très bon | Bon | |

|---|---|---|---|

| 7 ans | 0,45 % |

0,70 % 0,70 % |

0,93 % |

| 10 ans | 0,70 % |

0,94 % |

1,10 % |

| 12 ans | 0,90 % |

1,10 % |

1,27 % |

Source Meilleurtaux.com - Taux moyens hors assurance

Des taux directeurs toujours très bas

Pas de changement avec des OAT toujours autour de 0,70 %. Par voie de conséquence pas de hausse de taux des crédits immobiliers aux particuliers.

Évolutions à venir ?

Si 2017 et 2018 ont échappé aux hausses des taux malgré les prévisions fatalistes qui n’avaient pas manqué de fleurir chez de nombreux acteurs du marché, qu’en sera-t-il de 2019 ? « La réponse est claire, les taux vont rester bas, car le contexte général plaide pour un maintien des taux bas : pas de reprise économique franche, une inflation encore très limitée et une politique toujours accommodante de la Banque Centrale Européenne », explique Maël Bernier, directrice de la communication de Meilleurtaux.com

Cela signifie que les banques françaises vont toujours trouver sur les marchés des liquidités à des coûts très faibles et qu’elles vont donc pouvoir continuer à prêter à des taux très bas.

« De l’argent pas cher sur pour les banques signifient de l’argent pas cher pour les particuliers, CQFD », résume Maël Bernier.

Concrètement, cela nous permet d’anticiper des taux de crédits immobiliers moyens toujours sous la barre des 2 % sur les durées allant jusqu’à 25 ans, au moins jusqu’au printemps 2019, les banques n’ayant comme c’était déjà le cas lors des dernières années, que le crédit immobilier comme outil pour capter des nouveaux clients.

Concernant le prélèvement à la source qui inquiète beaucoup et notamment pour son impact sur les crédits immobiliers, il faut rester serein : les banques ne vont pas changer leur façon d’étudier les demandes de crédit.

La chose est donc très simple : sur les feuilles de paie va figurer une ligne « avant prélèvement à la source » qui correspond à ce que les emprunteurs touchaient avant la mise en place de ce fameux prélèvement et c’est cette ligne qui servira à calculer la capacité d’endettement, en d’autres termes ce que vous pouvez raisonnablement payer tous les mois. En d’autres termes, un couple qui gagne 3000€ avant impôts, la banque va considérer que ce couple peut rembourser 1000€ de crédit. Pour l’étude complète du dossier, et comme cela était déjà le cas, sera ensuite communiqué l’avis d’imposition.

En résumé, pas d’impact de ce prélèvement à la source pour l’obtention d’un crédit immobilier.

Ça peut vous intéresser

- Notre analyse des taux immobiliers - Juin 2019

- Notre analyse des taux immobiliers - Juillet 2019

- Notre analyse des taux immobiliers - Mars 2019

- Notre analyse des taux immobiliers - Décembre 2019

- Notre analyse des taux immobiliers - Février 2019

- Notre analyse des taux immobiliers - Septembre 2019

- Notre analyse des taux immobiliers - Novembre 2019

- Notre analyse des taux immobiliers - Avril 2019