Écrit par La rédaction Meilleurtaux .

Mis à jour le

24 juin 2020 .

Temps de lecture :

3 min

- Détails

- Publié le par la Rédaction Meilleurtaux

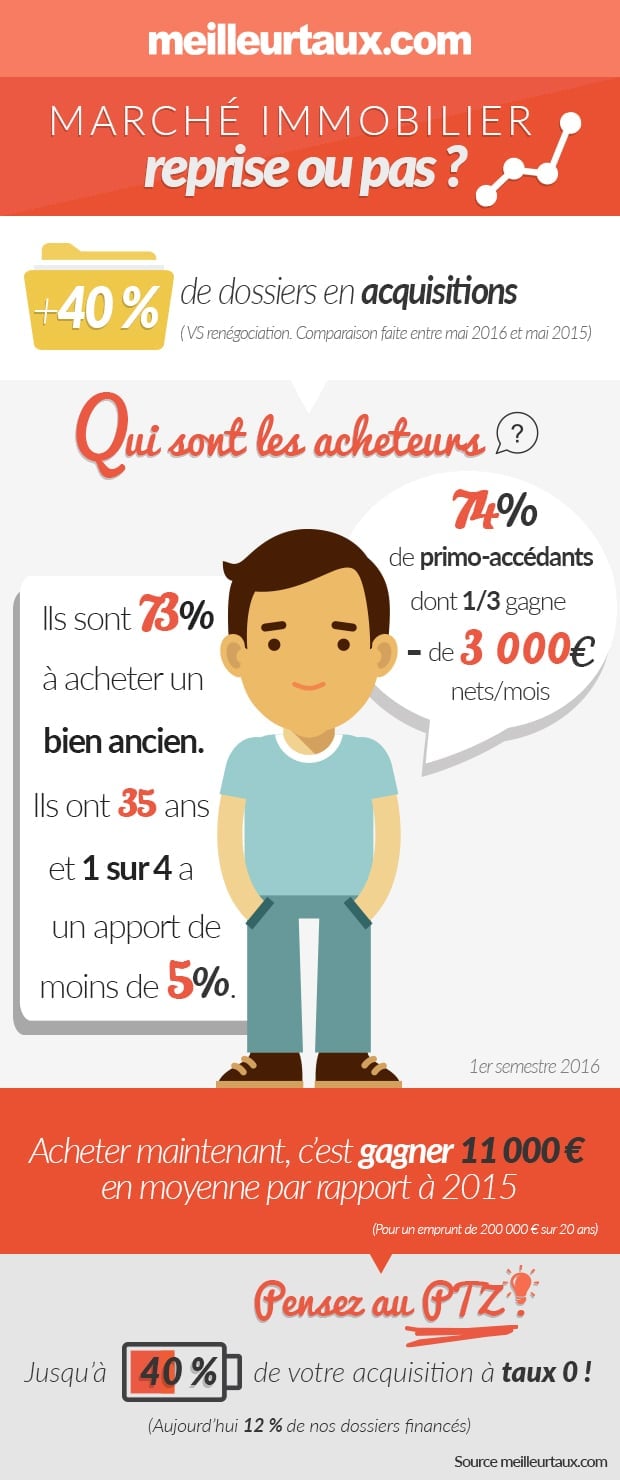

Reprise des acquisitions

Si le premier semestre s’oriente positivement, le début d’année a été relativement calme avant une nette envolée de la demande au printemps.

En effet, si nous considérons uniquement les demandes concernant les acquisitions nous enregistrons + 8% de demandes en janvier 2016 par rapport à janvier 2015, une stabilité en février et mars avant de recevoir +26% de demandes en avril (toujours par rapport au même mois en 2015) et +40% en maiHervé Hatt, Président de Meilleurtaux.com

Autre élément important : « La demande en augmentation globale fait la part belle aux dossiers des primo-accédants (ceux qui achètent pour la première fois) qui représentent 74% au 1er semestre 2016 (pour 68% en 2015) et qui plus est sur une volumétrie globale beaucoup plus élevée » ajoute Maël Bernier, directrice de la communication

Qui sont les acheteurs ?

Des primo-accédants

Si 74% de la demande est constituée par des primo-accédants, la très grande majorité de leur demande est concentrée dans l’ancien. En effet, elle est répartie comme suit : 73% sur des financements dans l’ancien et 27% sur des financements dans le neuf.

Les revenus des primo-accédants

Concernant les revenus nets par foyer, 60% des emprunteurs disposent de moins de 4000€ nets/mois et ils sont même plus d’1 tiers dans le neuf comme dans l’ancien à obtenir un crédit immobilier avec moins de 3000€ nets/mois.

Peu d’apport mais des différences projet ancien/ projet neuf

Dans le neuf, près d’1 primo-accédant sur 2 emprunte avec moins de 5% d’apport alors qu’ils ne sont que 1 sur 4 dans l’ancien ; et ils sont 8 sur 10 dans le neuf à emprunter avec moins de 20% d’apport contre 6,5/10 dans l’ancien.

Des « jeunes » primo-accédants pas si « jeunes »

« En moyenne, ils sont âgés de 34 ans dans le neuf et 35 ans dans l’ancien. Une première acquisition qui s’effectue après la trentaine, en raison principalement d’une entrée tardive dans la vie active et de l’obtention encore plus tardive d’un contrat à durée indéterminée ou du moins de l’accession à une situation professionnelle stable, si chère aux banques », explique Maël Bernier

Taux bas : des gains pour tous

Qu’ils soient nouveaux acheteurs ou déjà détenteurs d’un crédit, le premier semestre aura été synonyme de gain de pouvoir d’achat.

En effet, l’économie moyenne réalisée sur l’ensemble des dossiers rachetés via Meilleurtaux.com s’élève à 29 150€ et 27 mois, et les personnes ayant réalisé un projet immobilier gagnent pour un emprunt moyen de 200 000€ sur 20 ans, 11 000€ par rapport à ceux de 2015.

Le PTZ : un vrai succès ?

Le nombre des bénéficiaires en 2016 est en augmentation importante par rapport à la même période en 2015. Chez Meilleurtaux.com ils représentent aujourd’hui 12% des dossiers financés entre le 1er janvier et le 30 mai 2016 contre 5% entre janvier et le 30 mai 2015.

La réussite de ce nouveau dispositif d’aide à l’accession à la propriété qui a débuté en janvier 2016 n’est donc plus à prouver, avec des conséquences positives évidentes pour les primo-accédants.Maël Bernier

Cependant, le « coup de pouce » reste inégal selon que le bénéficiaire achète dans le neuf ou dans l’ancien alors que la demande des primo-accédants reste très majoritairement centrée sur les biens de cette dernière catégorie : 10 000 et 15 000€ perçus le plus fréquemment pour un achat dans l’ancien pour une enveloppe comprise entre 55 000 et 60 000€ dans le neuf.

Attention aux coûts annexes : leur part dans le coût d’un crédit augmente

Au regard du coût des intérêts qui ne cesse de diminuer, la part de l’assurance emprunteur augmente évidemment proportionnellement.

« C’est mathématique, si le taux des intérêts diminuent, le taux de l’assurance qui reste quant à lui stable pour un même projet, représente de fait une part de plus en plus notable. Ainsi la part de l’assurance emprunteur dans le coût total du crédit peut représenter jusqu’à 50% aujourd’hui, ce qui était totalement impossible quand les taux étaient supérieurs à 3% », conclut Maël Bernier.

Ça peut vous intéresser

- Combien de m2 les Français achètent-ils ?

- Faut-il investir à Monteton ou à Montcuq ?

- Que faire de son argent en 2016 ?

- Portrait-robot de l'emprunteur en 2016

- Renégociation par région : où fait-on le plus d’économies ?

- Portrait-robot de l’emprunteur en 2015

- Bilan 2015 : Les Marseillais gagnent un studio, les Parisiens restent dans le leur !

- L’immobilier préoccupe plus les Français que la politique