Écrit par La rédaction Meilleurtaux .

Mis à jour le

9 mars 2023 .

Temps de lecture :

7 min

Paris, le 9 mars 2023 – L’année 2021 restera celle de tous les records avec des taux autour des 1%. L’euphorie a duré jusqu’en mars 2022. A partir de cette date, les taux n’ont cessé d’augmenter. L’année 2022 a ainsi été coupée en deux. Depuis juin, le marché immobilier a commencé à ralentir avec un déclin très net de l’envie d’acheter en fin d’année. La baisse des demandes n’est pas uniquement liée à l’augmentation des taux, le taux d’usure a bloqué de nombreux dossiers durant cette période, avant que la formule ne soit révisée au 1er février dernier.

Meilleurtaux dresse dans son 36ème Observatoire du crédit immobilier, un bilan de l’année 2022, un état des lieux et des perspectives pour 2023.

Quelques enseignements clés :

2022 :

- Une année coupée en deux :

- Un début d’année dynamique

- Des mouvements proches de 2021 en début d’année

- Un ralentissement marqué depuis juin 2022 et surtout à l’automne

2023 :

- Une demande forte début 2023 => pas très loin des records

Taux de crédit :

- Une remontée très rapide :

- Avril 2022 : 1,50%

- Mars 2023 : 3/3,20% sur durée phare 20 ans

Taux d’endettement des ménages sur les dossiers reçus chez Meilleurtaux :

- Entre 2021 et 2023 : la part des dossiers finançables est passée de 70% à 56%

- Entre janvier 2022 et mars 2023 : la part des dossiers finançables passe de 64% à 56%

- Les dossiers non-finançables en mars 2023 représentent 45%

Etat des lieux de la demande

2022 : une année coupée en deux

En 2022, le nombre de dossiers déposés en crédit immobilier chez Meilleurtaux étaient de 623 660, soit une baisse de seulement 9,7% par rapport à 2021.

Le début de l’année 2022 a été très dynamique. Il a été marqué par un nombre important de dépôts de dossiers. Les chiffres sont très proches de l’année 2021. Mais la remontée des taux, qui a démarré en mars, a fait chuter les envies d’acheter. Entre janvier et décembre 2022, nous observons un effondrement de la demande, presque divisée par 2 ! Nous en expliquerons les raisons ultérieurement.

2023 : une demande qui repart nettement

En ce début 2023, le nombre de dossiers est en léger recul versus 2022 (-14,4%), mais le niveau reste néanmoins élevé. Pour rappel, en 2022, près de 70 000 dossiers avaient été déposés chez Meilleurtaux, pour une demande de financement. En 2023, le nombre passe à un peu plus de 59 000.

Après le fort ralentissement à l’automne 2022 et particulièrement en fin d’année, l’année 2023 démarre globalement plutôt positivement.

Point sur les taux

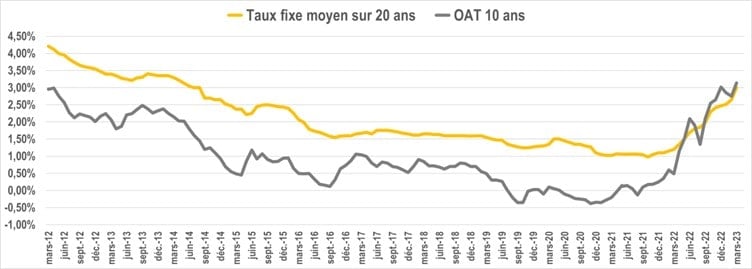

2022-2023 : Retour sur un peu plus d’an d’évolution des taux de crédit

Revenons quelques mois en arrière. Nous sommes en janvier 2022, les taux n’ont jamais été aussi bas. Parmi les dossiers, 27% des barèmes bancaires se situent à 0,90%, et 50% à 1,10%. Une aubaine pour les acheteurs de cette époque. Quelques mois plus tard, fin mars début avril, les taux commencent à augmenter. Parmi les dossiers, fini les taux à 1%, les barèmes bancaires se dispatchent comme suit : 14% à 1,30%, 25% à 1,50% et 41% à 1,70%. Des taux encore extrêmement avantageux.

L’année se coupe véritablement en deux à partir de juillet avec des barèmes qui passent un nouveau palier, finis les taux à 1,50%, 36% des barèmes sont à 1,70%, 27% à 1,90% et 18% à 2,10%.

L’automne 2022 marque nettement une baisse des envies d’acheter. Les taux ont vraiment augmenté et la barrière de l’usure est plus bloquante que jamais. Les taux des crédits se situent pour 12% à 2,10%, mais 40% d’entre eux sont déjà à 2,30%, 20% sont à 2,50% et enfin 12% à 2,70%. Et la fin d’année suivra également la même tendance avec plus de 7 barèmes sur 10 au-dessus de 2,50%.

Début 2023 même tendance avec des taux toujours en hausse avec plus de 7 barèmes sur 10 dépassant les 2,90% sur 20 ans et même près de 45% au-dessus de 3,10% !

Entre janvier 2022 et février 2023, les taux de crédit se sont envolés passant pour un taux moyen (sur 20 ans) en janvier 2022 de 1,20% à près de 3,20% en mars 2023. La fin d’année avait été brutale avec des acheteurs « refroidis » au-delà des taux en hausse, par le taux d’usure bloquant. Le premier trimestre 2023 avec notamment la revalorisation de la formule de l’usure, redonne de l’air aux candidats à l’acquisition toujours nombreux et c’est ce qui explique le dynamisme de ce début d’année.

explique Maël Bernier, directrice de la communication et porte-parole de Meilleurtaux.

Rétrospective : 5 paliers très nets

Point sur la durée à 20 ans.

- Jusqu’en février 2022 (début de la guerre en Ukraine) : la hausse des taux est modérée et les taux sont essentiellement inférieurs à 1,50%

- Entre mars et juin : une stabilisation des taux. Ils restent quasiment sous la barre des 1,90%. Nous sommes à ce moment-là sur une augmentation de 40 points de base

- Entre juillet et septembre : la majorité des taux se situent au-dessus de 2,10%, pour une moyenne entre 1,90% et 2,30%. Soit une hausse de 20 points de base

- Entre octobre et décembre : la majorité des taux se situent au-dessus des 2,50%

- Janvier 2023 : une grande majorité des barèmes entre 2,90 et 3,30%

Nous nous retrouvons aujourd’hui dans une situation de taux identique à celle de 2014

Nous avons été habitués pendant plus de deux ans à des taux qui tournaient autour des 1%, et même en dessous. Il est vrai que la remontée des taux en quelques mois qui dépassent les 3% aujourd’hui, bouscule les emprunteurs. Mais il faut tout de même avoir en tête que des taux de ce niveau au regard d’une inflation à 6,2% (selon l’INSEE en février 2023 versus l’année passée) maintiennent une situation toujours favorable aux emprunteurs.

souligne Maël Bernier.

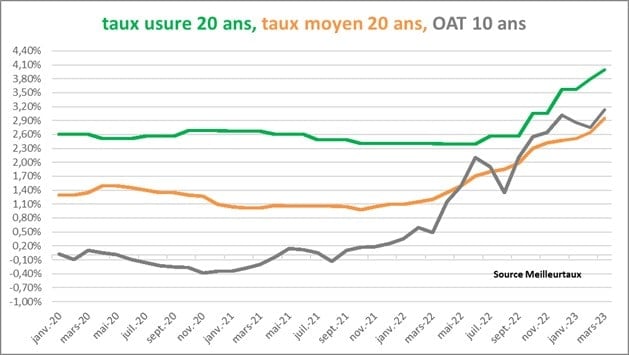

Taux d’usure : un peu d’air mais une situation très tendue pour le refinancement des banques

Le taux d’usure pour rappel, est le taux maximum (tout inclus : taux, assurance, garantie, frais…) auquel les banques peuvent prêter. Ces derniers mois, la remontée quasi hebdomadaire des taux de crédit et un taux d’usure révisé seulement tous les trois mois, bloquait incontestablement les candidats à l’acquisition au bout de seulement quelques jours, voire semaines dans le meilleur des cas. Les acquéreurs devaient alors attendre la révision du trimestre suivant. Un phénomène ultra-bloquant.

Fort heureusement, la formule de l’usure a été révisée en ce début d’année. Désormais le taux d’usure est revalorisé tous les 1ers de chaque mois.

C’est une grosse bouffée d’oxygène qui a permis de redonner de l’air au marché avec une meilleure adéquation de ce taux avec la réalité des taux du marché.

analyse Maël Bernier.

Du côté des OAT 10 ans qui servent de référence aux taux des crédits immobiliers, l’augmentation se poursuit depuis avril dernier allant même jusqu’à dépasser par période les taux des crédits bancaires des particuliers, cette situation n’est pas tenable pour les prêteurs.

Une très forte volatilité sur des taux de refinancement avec des niveaux de plus en plus élevés (autour de 3,20% en mars) nous confirment que la hausse des taux des crédits immobiliers n’est pas terminée.

commente Maël Bernier

Taux d’endettement

Entre janvier 2021 et mars 2023 la part des dossiers finançables reçus sur Meilleurtaux chute de 70% à 56% uniquement en raison de la hausse des taux ; et passe de 64% à 56% entre janvier 2022 et maintenant.

Les dossiers non-finançables en mars 2023 représentent 45% des dossiers. C’était 30% il y a 2 ans et moins de 35% début 2022 !

En se projetant, si les taux actuels augmentaient de 50 points de base, c’est-à-dire autour de 3,50%, nous observerions une baisse de 17% des finançables par rapport à aujourd’hui

ajoute Maël Bernier

Taux d’endettement : la réalité pour les ménages

Exemple : revenus nécessaires pour un prêt de 200 000€ sur 20 ans

En janvier 2021, avec un taux de 1%, la mensualité (assurance comprise) était de 976€. Les revenus mensuels nets nécessaires à cette époque pour ce montant de crédit avec le taux du moment devaient être de 2 790€.

Un an plus tard, en janvier 2022, le taux d’emprunt grimpe à 1,20%. La mensualité s’élève à 994€. Pour ce même crédit avec l’augmentation des taux, un ménage devait gagner en revenus nets mensuels 2 840€.

Quelques mois plus tard, en octobre 2022, le taux de crédit monte à 2,50%. La mensualité passe alors à 1 116€. A ce moment-là, un couple devait disposer de revenus mensuels à deux de 3 190€.

Enfin, aujourd’hui, en mars 2023, avec des taux moyens à 3,20%, la mensualité de crédit atteint 1 186€. Pour prétendre à ce crédit, un ménage doit réunir au minimum 3 380€ de revenus mensuels nets.

Ce qu’il faut retenir, c’est que pour compenser la hausse des taux entre 2022 et 2023, il faut à un ménage gagner près de 20% de plus !

alarme Maël Bernier.

Exemple 2 : capacité d’emprunt pour un ménage dont les revenus nets mensuels sont de 4 000€

En janvier 2021 avec des taux à 1%, la capacité d’emprunt d’un couple était de 287 000€. En janvier 2022, avec des taux à 1,20%, il obtenait un crédit de 282 000€, soit 5 000€ de moins en un an. En octobre 2022, avec des taux de 2,50%, leur capacité d’emprunt dégringole à 251 000€, soit une perte de 31 000€ ! Pire encore, en ce moment, en mars 2023 avec des taux à 3,20%, ce même ménage ne peut plus emprunter que 236 000€ ! En 2 ans et 2 mois un couple gagnant à deux 4 000€ nets mensuels a perdu 51 000€ !

Conclusion

Pour conclure ce 36ème observatoire, la demande et l’envie d’acheter se maintiennent à des bons niveaux, mais les taux de refinancement interbancaires en hausse très rapide depuis fin février dépassent les 3% et confirment les futures hausses. Du côté de la pierre, les prix se stabilisent ou sont en légère baisse en fonction des territoires, mais cela ne compense aucunement la hausse des taux d’intérêt pour le pouvoir d’achat des Français. La bonne nouvelle c’est que la nouvelle périodicité du taux d’usure redonne de l’air au marché et aux emprunteurs finançables.

Il est important de noter que si les taux d’intérêt remontent c’est parce que les taux de refinancement remontent et c’est aussi pour cela que le taux d’usure remonte en parallèle et non l’inverse : en effet, ce n’est pas parce que le taux d’usure remonte que les taux des crédits remontent

conclut Maël Bernier.

Ça peut vous intéresser

- 40ème observatoire du crédit immobilier : Des signaux positifs

- 29ème Observatoire du crédit immobilier Meilleurtaux.com

- 10ème Observatoire du crédit immobilier Meilleurtaux.com

- 27ème Observatoire du crédit immobilier Meilleurtaux.com

- 9ème Observatoire du crédit immobilier Meilleurtaux.com

- 38ème observatoire du crédit immobilier S2-2023 : Une hausse des taux mais jusqu’où ?

- 28ème Observatoire du crédit immobilier Meilleurtaux.com

- 35ème observatoire du crédit immobilier 2022 : les emprunteurs pris en étau