Écrit par La rédaction Meilleurtaux .

Mis à jour le

29 octobre 2025 .

Temps de lecture :

8 min

Les formules d’assurance auto au kilomètre prennent uniquement en compte la distance parcourue par l’assuré. Elles séduiront spécifiquement les petits rouleurs, soucieux d’économiser un peu d’argent sur leurs charges mensuelles. Voici quelques conseils pour bien choisir votre contrat d’assurance au kilomètre.

L'essentiel à retenir :

- Le coût de l'assurance au km est calculé en fonction du nombre de kilomètres effectivement parcourus, offrant ainsi une solution financièrement attractive.

- La souscription et la gestion de votre contrat se font en ligne, avec la possibilité de suivre votre consommation de kilomètres directement depuis votre espace client.

- Vous bénéficiez d'une couverture complète incluant responsabilité civile, dommages corporels et matériels, vol, incendie et bris de glace.

- L'assurance au kilomètre est flexible et s'adapte à vos besoins réels de déplacement, vous permettant de réaliser des économies tout en étant bien protégé sur la route.

Qu’est-ce que l’assurance au kilomètre ?

Vous roulez peu et vous souhaitez optimiser le budget alloué à votre voiture ? L’assurance auto au kilomètre est une solution à envisager ! Tout droit venue d’outre-Atlantique, elle présente un avantage majeur pour les petits rouleurs.

Dans ce type de formule, le prix de la prime d’assurance dépend directement du nombre de kilomètres parcourus par l’assuré. Ce critère n’est jamais pris en compte dans un contrat d’assurance auto classique.

L’objectif principal de l’assurance auto au kilomètre ? Proposer un tarif préférentiel aux petits rouleurs. Si vous roulez peu, les risques endossés par votre assureur sont réduits. Le montant de vos cotisations sera automatiquement revu à la baisse.

Bon à savoir : Assurance auto sans frais de dossier en ligne Il est également possible de dénicher une assurance auto sans frais de dossier. C'est une option sélectionnée par certains clients dans le but d'alléger leurs dépenses.

Quelles sont les 2 formules d’assurance auto au kilomètre ?

Aujourd’hui, l’assurance au kilomètre se décline en 2 grandes formules :

- Le forfait kilométrique.

- Le « pay as you drive »

En voici les principales caractéristiques.

L’assurance auto au forfait kilométrique

Dans le cadre du forfait kilométrique, vous vous engagez auprès de votre assureur à ne pas dépasser un seuil de kilométrage annuel. L'installation d’un boîtier GPS n'est pas obligatoire. En fin de période, il vous suffit de déclarer le nombre de kilomètres parcourus à votre compagnie d’assurance. Les seuils kilométriques à ne pas dépasser dépendent exclusivement de la politique commerciale de l’assureur. Ils peuvent être fixés à 4 000 km, 8 000 km, voire 20 000 km.

En fin d’année, votre assureur vous demandera de faire vérifier votre compteur dans un garage agréé. Parfois, le relevé de compteur peut reposer sur l’envoi d’une photo.

L’assurance auto « pay as you drive »

Une offre d’assurance « pay as you drive » se base sur les relevés du boitier électronique pour adapter le montant des cotisations au kilométrage parcouru. Dans ce cas, vous payez une prime annuelle fixe comme pour toute assurance classique, complétée par un tarif au kilomètre. Cette tarification varie en fonction de votre profil : expérience, sinistres, bonus ou malus…

Pour ce faire, vous devez équiper votre voiture d'un boîtier GPS. Cet appareil transmettra à votre assureur différentes informations sur votre conduite, comme les itinéraires ou la distance totale parcourue. Grâce à ces données, la compagnie d'assurance pourra calculer votre prime au centime près.

Un suivi précis de vos trajets est nécessaire pour assurer la rentabilité de l’offre. Elle est souvent couplée à une analyse comportementale, ou « pay as you drive ».

Bon à savoir : à quoi correspond le « pay as you drive » ? Il s’agit d’une formule d’assurance pensée pour récompenser les bons conducteurs. Par l’intermédiaire d’un boîtier électronique, l’assureur récolte les données relatives aux habitudes de conduite de l’assuré. Elles peuvent avoir trait aux horaires de conduite, à l’intensité des freinages ou encore aux temps de pause. Un score de conduite est élaboré en fonction de celui-ci. Le montant de la prime d’assurance en dépend, et peut être adapté tous les mois.

Vous êtes séduit par le concept de l’assurance auto au kilomètre ? Pour choisir le bon contrat d'assurance, prenez le temps d’analyser les principaux avantages et inconvénients de cette formule d’assurance.

Les avantages d’une assurance au kilomètre

Le principal avantage d’une formule d’assurance au kilomètre réside dans la compétitivité des tarifs. Elle permettrait de réaliser environ 40 % d'économie par rapport aux offres classiques d’après une étude Ipsos de 2017 réalisée auprès de 400 assurés.

Selon la fédération France Assureurs, le prix moyen d’une prime d’assurance en France est fixé à 423 HT, soit 508 € TTC. À niveau de garanties égal, avec une assurance auto au kilomètre vous pourrez réaliser des économies substantielles.

Le second avantage réside dans la flexibilité de la formule. Selon vos besoins, vous aurez la possibilité d’opter pour l’une de ces 2 solutions :

- Le forfait kilométrique : lors de la signature de votre contrat, vous déterminez avec votre assureur le nombre de kilomètres que vous pensez parcourir dans l’année. En cas de dépassement, vous devrez payer des pénalités.

- Le « pay as you drive » : dans ce cas de figure, le montant de votre cotisation dépend directement du nombre de kilomètres parcourus. Le décompte s’effectue le plus souvent par l’intermédiaire d’un boîtier GPS installé à l’intérieur du véhicule. La distance parcourue est transmise de manière automatique à l’assureur. L’assuré n’a aucune démarche particulière à effectuer.

La présence d’un boitier GPS au sein du véhicule facilitera la tâche des autorités en cas de vol du véhicule. C’est un vrai gage de réassurance.

Les inconvénients d’une assurance au kilomètre

Malgré ses avantages, l’assurance auto au kilomètre présente tout de même quelques inconvénients. Les deux principaux freins sont l’enregistrement des parcours de conduite et les pénalités en cas de kilométrage supérieur au plafond souscrit.

La justification de la distance parcourue

- Dans le cadre d’un contrat au forfait kilométrique, vous devez vous rendre chaque année dans un centre agréé pour justifier le nombre de kilomètres effectués dans l’année.

- Dans le cadre d’un contrat « pay as you drive », l’installation d’un boitier GPS contenant vos données de navigation pourra susciter des inquiétudes. Quid de la gestion par l’assureur de ces données personnelles ? Ce boitier connecté enregistre tous les détails de vos trajets : la distance parcourue, les horaires, la destination, les routes choisies ou la façon de conduire. Il communique ensuite à l’assureur les données nécessaires, selon les contrats d’assurance choisis. La collecte et l’utilisation de ces données sont strictement encadrées par la Commission nationale de l’informatique et des libertés, la CNIL.

Les pénalités lors du dépassement du forfait kilométrique

En cas de dépassement de ces forfaits, des sanctions peuvent s’appliquer. Il peut s’agir d’une majoration des kilomètres supplémentaires, de la prime et/ou de la franchise.

Dans quels cas choisir une assurance au kilomètre ?

Un tel contrat d’assurance auto peut être avantageux pour les rouleurs occasionnels et les jeunes conducteurs à la recherche d'une assurance jeune conducteur pas chère.

- Les petits rouleurs paient souvent des cotisations inadaptées à leurs besoins réels. Une prime calculée à partir du kilométrage réel, et non d’un kilométrage illimité, leur sera favorable.

- Les jeunes conducteurs paient des primes élevées pour couvrir tout risque de sinistre dû à leur manque d’expérience. Avec une assurance au kilomètre, ils pourront réduire leurs frais.

Si l’assurance auto au kilomètre vous permet souvent de réaliser des économies sur vos cotisations, faites attention aux dépassements kilométriques. Elle s’avèrera nettement moins avantageuse si vous ne respectez pas le forfait kilométrique. Elle nécessite un minimum de sensibilité aux nouvelles technologies.

Si vous ne souhaitez pas surveiller vos déplacements ou vous sentez mal à l’aise avec les objets connectés, ce type d’assurance voiture n’est pas adapté.

Comment trouver une assurance auto au kilomètre ?

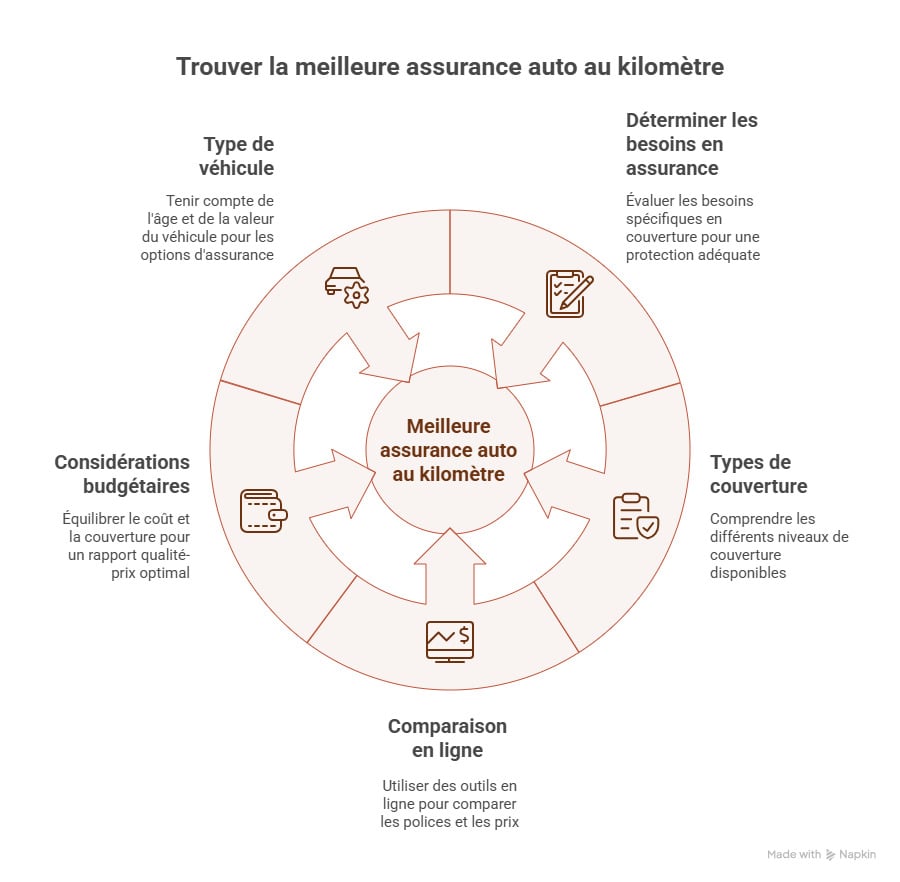

Vous êtes à la recherche d’une bonne assurance auto au kilomètre ? Dans un premier temps, il s’agira de déterminer vos besoins en matière d’assurance. Vous pourrez ensuite trouver l’offre la plus avantageuse en utilisant un comparatif de contrats d'assurance auto.

Déterminez vos besoins en matière d’assurance auto

Les garanties proposées constituent un critère fondamental. Elle détermine la qualité et l’étendue de votre protection en cas d’accident. En France, on distingue 3 grands types d’assurance auto :

- L’assurance au tiers : cette garantie de responsabilité civile vous protégera contre les dommages matériels et physiques causés aux tiers suite à un accident dont vous seriez jugé responsable.

- L’assurance intermédiaire, ou assurance au tiers + : elle comprend la garantie de responsabilité civile et des garanties courantes (vol, bris de glace, incendie, etc.)

- L’assurance tous risques: il s’agit de la formule d’assurance auto la plus complète, mais aussi la plus onéreuse. Elle intègre de nombreuses garanties et des services de dépannage.

Utilisez un comparateur d’assurances auto en ligne

Si vous envisagez de souscrire une assurance auto connectée, prenez le temps de faire une simulation. Elle est indispensable pour vous assurer d’obtenir un contrat répondant à vos besoins. Souvenez-vous, la meilleure assurance auto n’est pas forcément la moins chère : il s’agit de celle vous proposant les meilleures garanties en fonction de votre budget et de votre façon de conduire.

Une fois votre choix effectué, utilisez un comparateur d’assurances auto pour l’affiner en quelques clics. Comparez plusieurs devis d’assurances pour trouver la meilleure assurance auto, en étudiant soigneusement les garanties proposées, les franchises, les exclusions et les garanties optionnelles.

L'assurance auto au kilomètre permet des économies de 10 % à 20 % sur les primes. Pour trouver les meilleures offres, il vous suffit de passer par un comparateur d'assurance auto.

Bon à savoir : Le cas des véhicules anciens L’assurance auto au tiers au kilomètre peut être avantageuse pour une voiture roulant peu, dont la mise en circulation remonte à plus de dix ans. Le prix moyen des cotisations d’assurance peut alors dépasser la valeur d’achat du véhicule assuré, sur laquelle est basée l’indemnisation. Assurer au tiers et au kilomètre peut permettre de payer moins, quitte à ajouter des options.

Question fréquemment posée sur l'assurance auto au kilomètre

Combien coûte une assurance auto au kilomètre ?

Le prix d’une assurance au kilomètre dépend essentiellement de la qualité de votre couverture. À niveau de garanties égal, la cotisation sera généralement moins élevée comparée à celle d’une assurance auto classique.

Quelles sont les 2 principales formules de l’assurance au kilomètre ?

Il existe aujourd’hui deux principaux types de contrats : l’assurance auto reposant sur un forfait kilométrique et le « pay as you drive ».

Ça peut vous intéresser

- Malussé : quelle assurance auto choisir ?

- L’assurance auto du conducteur occasionnel

- Assurance tous risques ou au tiers : quelle assurance auto choisir ?

- Qu'est-ce que la responsabilité civile en assurance auto ?

- Refus d’assurance auto : comment s’assurer

- Comment se réassurer après une résiliation assureur ?

- L’assurance auto : obligatoire ou non pour sa voiture ?

- Assurance auto handicapé : comparatif, garanties et spécificités en 2026