Écrit par La rédaction Meilleurtaux .

Mis à jour le

14 novembre 2025 .

Temps de lecture :

7 min

Le camping-car est un véhicule ayant de plus en plus la cote pour les amateurs de vacances en toute liberté. Afin de voyager en toute sérénité, mieux vaut être parfaitement assuré. Quelle assurance pour camping-car choisir ? On vous dit tout.

- Assurer son camping-car est obligatoire, même s'il ne roule pas souvent, avec des formules qui peuvent débuter dès 60 € par an.

- La garantie responsabilité civile, qui couvre les dommages causés à autrui, est le minimum légal indispensable pour tous les véhicules.

- Les garanties optionnelles, comme le vol, l'incendie ou le bris de glace, permettent de mieux protéger votre véhicule et ses équipements.

- Le prix de votre assurance camping-car dépend de nombreux facteurs, tels que la valeur du véhicule, son âge, son kilométrage et les garanties choisies.

- Comparer les offres est crucial pour trouver le contrat le plus adapté à vos besoins et à votre budget en 2025.

Qu’est-ce qu’un camping-car ?

Un camping-car est un véhicule terrestre à moteur pouvant se décliner sous plusieurs formes :

- profilé ;

- intégral ;

- capucine ;

- fourgon ou van aménagé.

Il se distingue d’autres VASP (véhicules aménagés) comme la caravane, tractée par un autre véhicule, et à ce titre n’est pas autonome.

Bon à savoir Pour ceux qui choisissent une caravane plutôt qu'un camping-car, il est important de noter que la loi exige l’assurance de votre caravane si elle est attelée à votre voiture. Elle est considérée au même titre qu’un véhicule lorsqu’elle circule sur les routes.

L’assurance d’un camping-car est-elle obligatoire ?

Le camping-car étant un véhicule terrestre à moteur, il est obligatoire de souscrire une assurance. Ceci est imposé par l’article L 211-1 du Code des assurances mentionnant l’obligation de souscrire un contrat incluant la garantie responsabilité civile.

Le défaut d’assurance d’un camping-car est sanctionné par une amende de 500 €. Elle peut être majorée à 1 000 € et minorée à 400 €.

En cas de récidive ou si vous commettez une autre infraction comme un excès de vitesse, l’amende peut atteindre 3 750 €. Elle peut être assortie de peines complémentaires comme une suspension de permis de conduire.

Le fait de pouvoir atteler une remorque à votre camping-car peut augmenter la capacité de stockage, mais cela peut nécessiter de comparer au préalable les assurances remorques.

Quelles garanties souscrire pour assurer un camping-car ?

Lorsque vous souscrivez une assurance pour camping-car, comme c’est le cas pour toute assurance auto, vous avez généralement le choix entre trois formules d’assurance :

- assurance au tiers ;

- formule au tiers complémentaire ;

- assurance tous risques.

Voici un exemple de niveaux de garanties pour assurer votre camping-car.

| Garanties | Tiers | Tiers intermédiaire | Tous risques |

| Responsabilité civile | ✔️ | ✔️ | ✔️ |

| Défense et recours suite à un accident | ✔️ | ✔️ | ✔️ |

| Garantie du conducteur | ✔️ | ✔️ | ✔️ |

| Assistance en cas de panne | ✔️ | ✔️ | ✔️ |

| Bris de glace | ❌ | ✔️ | ✔️ |

| Vol ou tentative de vol | ❌ | ✔️ | ✔️ |

| Incendie | ❌ | ✔️ | ✔️ |

| Catastrophes naturelles | ❌ | ✔️ | ✔️ |

| Événements climatiques | ❌ | ✔️ | ✔️ |

| Dommages tous accidents | ❌ | ❌ | ✔️ |

À ces garanties d’assurance traditionnelles, il est possible d’ajouter des garanties optionnelles permettant une meilleure couverture en cas de sinistre :

- l’assistance panne 0 km : le camping-car est un véhicule donnant la possibilité de voyager loin de chez vous. Mais vous pouvez tomber en panne devant votre domicile. Cette garantie vise à ne pas payer le dépannage sur place ou le remorquage de votre véhicule ;

- la garantie valeur à neuf permettant, pour tout véhicule de moins de 6 mois ou 1 an selon les compagnies d’assurance, de bénéficier d’un remboursement du camping-car suite à un sinistre garanti ;

- la garantie contenu du véhicule : avec un camping-car, vous voyagez avec de nombreux biens personnels (ordinateur, tablette, téléviseur, etc.). Cette garantie vient compléter la garantie vol couvrant seulement le véhicule. Dans ce cas, vous pouvez espérer une indemnisation en cas de dommages causés à vos biens contenus dans le camping-car ou en cas de vol ;

- la taxe douanière : dans certains pays, si vous rentrez avec votre camping-car, vous ne pouvez quitter le pays d’une autre manière. Dans le cas contraire, vous payez une taxe douanière. Si votre véhicule est immobilisé alors que vous devez quitter le territoire, votre assurance camping-car peut s’acquitter de la taxe douanière à votre place ;

- assistance à l’étranger : avec un camping-car, vous êtes tenté de passer les frontières de la France. Si c’est le cas, veillez à avoir une assurance camping-car vous apportant une assistance en cas d’accident à l’étranger.

Quel type d’assurance souscrire pour rouler en camping-car ?

Dans le cas où vous roulez tout au long de l’année avec votre camping-car, une assurance tous risques peut être intéressante. Elle est conseillée si votre camping-car a de la valeur et si vous roulez beaucoup afin d’obtenir une meilleure prise en charge en cas de sinistre.

Si vous êtes certain de le laisser au garage durant 6 mois chaque année, il est possible d’envisager une modulation de votre contrat. Votre camping-car étant obligatoirement assuré, vous devez maintenir votre contrat tout au long de l’année. Il est possible de moduler les garanties selon votre utilisation.

Vous pouvez par exemple souscrire une assurance au tiers pour l’hiver puis augmenter votre couverture l’été avec une assurance tous risques.

Quelle assurance pour la location d’un camping-car ?

La nature de votre assurance pour camping-car va dépendre du type de location.

Vous louez un camping-car

Si vous préférez louer un camping-car au lieu d’en acheter un, le loueur inclut une assurance. Celle-ci est parfois peu protectrice. Soit elle propose uniquement des garanties de base, soit elle impose une franchise trop élevée.

Il est possible de souscrire une assurance temporaire. Le but est de couvrir ce camping-car et de bénéficier d’une protection plus solide afin de voyager en toute sérénité et de limiter les frais à votre charge en cas de sinistre. Certains assureurs proposent une assurance temporaire de 30 jours, idéale pour vos vacances d’été en camping-car.

Vous louez votre camping-car

Si vous louez votre propre camping-car à un particulier, une assurance est nécessaire. Deux solutions sont proposées :

- vous louez via une plateforme, une assurance est incluse dans le contrat de location ;

- vous louez en direct : votre assurance couvre le locataire. Vous devez avoir souscrit la garantie prêt de volant pour être couvert.

Attention, en cas de location à un particulier en direct, s’il est responsable d’un sinistre, non seulement votre malus sera impacté, mais vous pourriez payer une franchise plus élevée.

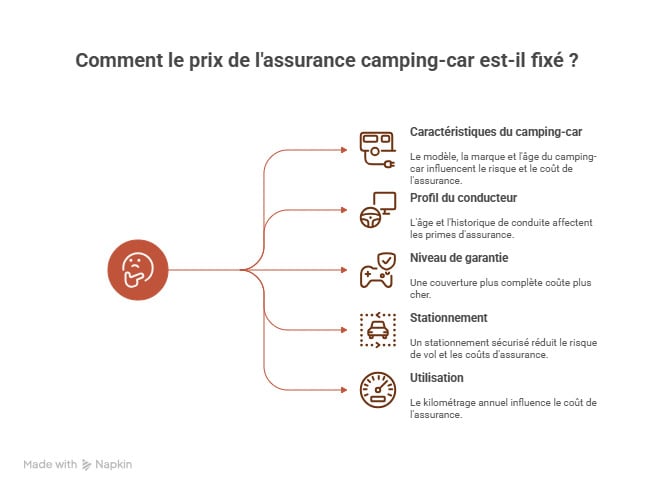

Comment le prix d’une assurance camping-car est-il fixé ?

Le prix de l’assurance camping-car est très variable. Dans un premier temps, le tarif est déterminé librement par les assurances, notre comparateur d’assurances pour camping-car vous permet d’obtenir des devis et de comparer les offres du marché.

Dans un second temps, différents éléments viennent impacter le montant de la prime d’assurance :

- les caractéristiques du camping-car : modèle, marque, date de première mise en circulation, puissance, de nombreux paramètres vont faire évoluer le risque au moment de vous indemniser, et le montant de la cotisation ;

- le profil du conducteur : certains conducteurs sont pénalisés par une majoration ou une surprime, c’est le cas d’un jeune conducteur. Parfois, les compagnies d’assurance refusent tout simplement d’assurer les jeunes conducteurs pour un camping-car. Un conducteur avec un malus ou un automobiliste résilié va payer plus cher son assurance camping-car ;

- le niveau de garanties : une assurance tous risques indemnise mieux. Elle est bien plus chère comparativement à l’assurance au tiers ;

- le stationnement de votre camping-car : lorsque vous ne l’utilisez pas, le risque de vol est moindre dans un garage fermé. La compagnie d’assurance sera sensible à cette sécurité supplémentaire ;

- l’utilisation du camping-car : selon le nombre de kilomètres parcourus chaque année, le coût de votre assurance camping-car peut évoluer.

Questions fréquentes sur l’assurance camping-car

Est-il obligatoire d’assurer un camping-car ?

Oui, l’assurance de tout véhicule terrestre à moteur est obligatoire, vous devez assurer votre camping-car. Libre à vous de choisir le niveau des garanties, la seule assurance obligatoire est la formule au tiers avec la garantie responsabilité civile.

Faut-il assurer un camping-car ne roulant pas ?

Oui, l’assurance d’un camping-car est obligatoire, que vous l’utilisiez ou non. Même stationné dans votre garage, il représente un risque pour vous et pour les tiers (en cas d’explosion par exemple). Si votre camping-car ne roule pas, privilégiez une assurance au tiers.

Comment assurer un camping-car pour de la location ?

Si vous souhaitez louer un camping-car, vous pouvez souscrire une assurance temporaire venant compléter l’assurance incluse dans votre location. Vous réduisez votre reste à charge en cas de sinistre grâce à une assurance tous risques.