Écrit par MALECOT Cyril .

Mis à jour le

27 novembre 2025 .

Temps de lecture :

8 min

Chez Meilleurtaux nous aspirons à vous aider à prendre de meilleures décisions sur vos finances. Notre combat : vous rendre gagnant sur votre argent en vous donnant toutes les clés de compréhension sur nos offres. Consultez notre méthode de présentation des offres et comment nous nous rémunérons sur chacun de nos services.

Souscrire une assurance obsèques est une démarche importante pour protéger ses proches et anticiper les coûts liés aux funérailles. Même si beaucoup pensent qu’il est trop tard passé un certain âge, il existe aujourd’hui des solutions sans limite d’âge, adaptées aux personnes âgées et aux seniors. Ces contrats permettent de planifier ses obsèques sereinement, tout en garantissant un soutien financier à sa famille.

Meilleurtaux vous aide à comprendre les options disponibles, leurs avantages et les démarches à suivre pour trouver la formule adaptée à vos besoins et à votre budget.

À retenir

- L’assurance obsèques permet de couvrir les frais funéraires et d’alléger le poids financier pour vos proches.

- Deux formules principales sont proposées : le contrat en capital, qui constitue un capital destiné à couvrir les coûts des obsèques, et le contrat en prestations, qui organise directement les funérailles selon vos volontés.

- Trois modes de paiement sont possibles : le versement unique (en une seule fois), le versement temporaire (sur une période définie) ou la cotisation viagère (jusqu’au décès).

- Souscrire tôt présente un avantage majeur : vous pouvez étaler les cotisations sur une plus longue durée, ce qui réduit le montant de chaque versement.

- Comparer les offres reste essentiel pour choisir la couverture la plus adaptée à votre âge et à vos besoins, tout en respectant vos volontés et votre budget.

Je trouve la meilleure assurance obseques

Qu’est-ce que l’assurance obsèques ?

L’assurance obsèques est un contrat de prévoyance permettant de financer vos obsèques de votre vivant. L’objectif est de protéger financièrement votre famille. Grâce à cette protection, ils ne sont pas contraints de dépenser une somme élevée suite à votre décès.

La garantie obsèques se décline en deux offres :

- Le contrat en capital visant à constituer le capital nécessaire au financement de vos obsèques selon vos souhaits.

- Le contrat en prestations : cette fois, vous définissez également la manière dont se dérouleront vos funérailles. Vous définissez le type de cérémonie (laïque ou religieuse), le mode d’inhumation ou de crémation, les musiques et textes, afin de garantir le respect de vos volontés.

Bon à savoir La différence avec l’assurance-décès. L’assurance obsèques vise à financer uniquement les obsèques du souscripteur. L’assurance-décès permet de verser un capital ou une rente aux bénéficiaires. La somme versée est utilisée librement.

À quel âge souscrire une assurance obsèques ?

Il n’y a pas d’âge idéal pour souscrire une assurance obsèques. Vous pouvez faire ce choix à tout moment de votre vie jusqu’à l’âge maximum fixé par chaque compagnie d’assurance.

Toutefois, l’âge de souscription aura un impact sur le montant de la cotisation et la manière dont vous allez constituer le capital versé à votre décès au bénéficiaire. Le prix à payer sera également impacté. Plus vous souscrivez jeune, plus vous pouvez étaler les primes et constituer le capital plus facilement. Aussi, votre capacité financière peut déterminer l’âge idéal pour adhérer.

Par ailleurs, si vous envisagez un capital élevé, vous avez tout intérêt à cotiser tôt, là encore pour réduire le montant des paiements temporaires.

De plus, en souscrivant plus tard, vous pourriez être contraint de remplir un questionnaire médical. Or, s’il révèle des problèmes de santé, le prix de l’assurance obsèques pourrait augmenter.

Je trouve la meilleure assurance obseques

Quel mode de versement selon son âge de souscription ?

En matière d’assurance obsèques, il existe trois catégories de versements :

- Le versement unique : il s’agit de constituer le montant du capital en une seule fois. Il est ensuite valorisé chaque année et garanti à vie. Cette solution est idéale si vous souscrivez tardivement.

- Le versement temporaire : chaque mois, chaque trimestre ou chaque année, vous versez un montant de cotisation en fonction de la durée choisie et du capital souscrit. Cette solution est préconisée si vous souscrivez plus jeune.

- La cotisation viagère : cette fois, vous payez jusqu’à votre décès. Cette solution est plus onéreuse. Si vous décédez tardivement, les cotisations versées peuvent dépasser le capital garanti. Or, la somme supplémentaire payée ne sera pas reversée à votre bénéficiaire.

Quels sont les avantages d'une assurance obsèques sans limite d'âge ?

Contracter une assurance obsèques permet de protéger vos proches et de leur offrir un accompagnement complet. Selon les formules, vous pouvez bénéficier de conseils personnalisés, d’un soutien pour les démarches administratives et, parfois, d’un accompagnement juridique pour faciliter l’organisation des funérailles.

Le contrat reste flexible : vous pouvez le modifier à tout moment, ajouter des garanties ou changer le prestataire choisi for vos obsèques, afin qu’il corresponde toujours à vos souhaits.

Sur le plan fiscal, l’assurance obsèques bénéficie d’avantages similaires à ceux de l’assurance vie : le capital versé est exonéré de droits de succession et n’entre pas dans la succession légale.

Enfin, elle apporte une sécurité financière précieuse à vos proches, leur permettant de faire face aux frais liés aux funérailles sans stress et de respecter vos volontés sereinement.

Bon à savoir La plupart des contrats peuvent être souscrits jusqu’à 80 ou 85 ans selon les assureurs. Au-delà, il n’est plus possible de souscrire, mais le capital déjà constitué sera toujours versé aux bénéficiaires.

Je trouve la meilleure assurance obseques

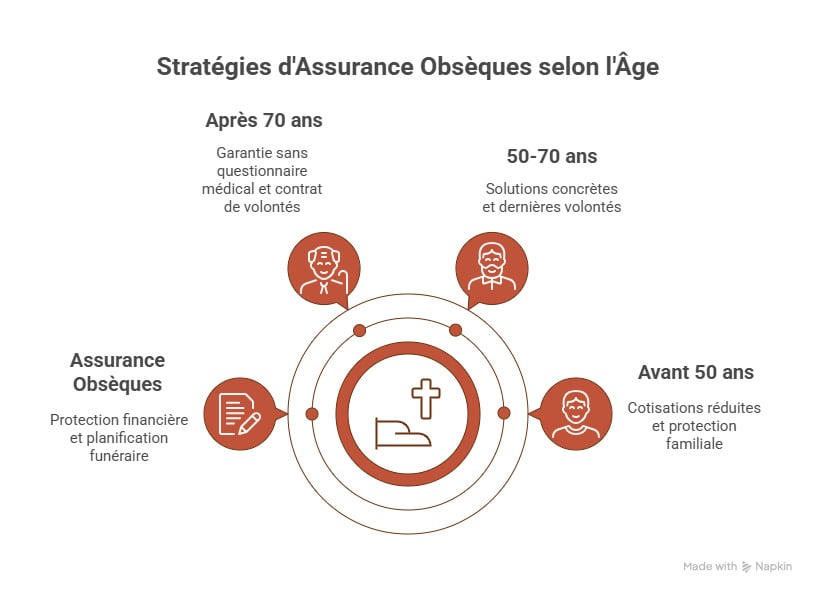

Comment choisir son assurance obsèques selon l’âge d’adhésion ?

Avant 50 ans, l’assurance obsèques est souvent secondaire, mais souscrire tôt permet de réduire les primes et de protéger ses proches.

Entre 50 et 70 ans, c’est l’âge le plus courant pour adhérer : on pense concrètement à organiser ses obsèques et à transmettre ses dernières volontés.

Après 70 ans, l’objectif est de sécuriser rapidement ses proches. Les contrats sans questionnaire médical et sans limite d’âge sont privilégiés, avec des paiements uniques ou viagers et des options respectant précisément ses volontés funéraires.

Quelles sont les démarches à suivre pour souscrire à une assurance obsèques ?

Contracter une assurance obsèques est simple, mais il est important de connaître les étapes et les documents nécessaires :

- Définir vos besoins et votre budget : réfléchissez à vos attentes et à votre budget pour choisir une mensualité ou un capital adapté.

- Comparer les offres : en fonction de plusieurs critères (le type de contrat, le montant ou le niveau des services, la flexibilité du contrat, les délais et conditions et les frais et exclusions...).

- Choisir le modèle de contrat : en capital ou en prestations.

- Rassembler les documents nécessaires : pièce d’identité, justificatif de domicile, relevé d’identité bancaire et parfois un questionnaire médical.

- Remplir le formulaire de souscription : en ligne, par courrier ou directement auprès d’un conseiller.

- Signer le contrat et commencer les versements : après la signature, vous commencez à verser vos primes selon la fréquence choisie (mensuelle, trimestrielle ou annuelle).

- Informer vos proches : il est conseillé de communiquer votre décision et la localisation du contrat à vos proches afin qu’ils sachent comment procéder le moment venu.

Je trouve la meilleure assurance obseques

Questions fréquentes sur l’âge limite de l’assurance obsèques (FAQ)

Jusqu’à quel âge peut-on souscrire une assurance obsèques ?

Il n’existe pas de plafond légal pour contracter une assurance obsèques, mais chaque assureur fixe ses propres conditions. En général, les contrats en capital sont accessibles jusqu’à 80 ou 85 ans, tandis que les contrats en prestations peuvent être limités à 75‑80 ans. Certains assureurs vont jusqu’à 85 ans, alors que d’autres imposent des limites plus basses (70-79 ans en général) selon le type de garanties choisies.

Pourquoi est-il conseillé de souscrire avant la limite d’âge ?

Opter pour une assurance obsèques avant 70 ou 75 ans présente plusieurs avantages : les primes sont moins élevées, le choix de contrats est plus large et les conditions sont plus souples, sans exclusions importantes ni délais de carence prolongés. Passé cet âge, les primes augmentent fortement et les options disponibles se réduisent chez de nombreux assureurs.

Quelles modalités de souscription pour les seniors ou après 80 ans ?

For les personnes de plus de 80 ans, certaines assurances proposent des formules spécifiques, souvent sous forme de primes uniques ou de cotisations viagères plus élevées. La couverture et le capital assuré sont cependant généralement plus limités. Dans ce cas, on peut aussi envisager des solutions alternatives, comme un contrat obsèques senior ou une épargne dédiée, même si elles sont parfois moins avantageuses que pour les souscripteurs plus jeunes.

Quel est l'âge idéal pour souscrire à une assurance décès ?

En France, la majorité des souscriptions se situe à l’âge de 62 ans. C’est souvent l’âge idéal pour bénéficier d’une prise en charge complète tout en maintenant des cotisations raisonnables sur la durée. À cet âge, il est également plus facile de comparer les options d'assurance disponibles pour les personnes âgées et de choisir celle qui correspond le mieux à ses besoins.

Le lien a bien été copié

Ça peut vous intéresser

- Faut-il souscrire une assurance obsèques en 2026 ? Avis et conseils

- Assurance décès vie entière ou assurance temporaire : quelle différence ?

- Assurance obsèques : comment bien choisir son contrat d'assurance ?

- Le tarif de l’assurance obsèques

- Comment payer un enterrement quand on n’a pas d’argent ?

- Rachat d'assurance obsèques : tout savoir pour prendre la bonne décision

- Assurance obsèques musulmane : organisez vos funérailles selon vos convictions

- Contrat obsèques en capital : fonctionnement, avantages et conseils pour bien choisir en 2026