Écrit par LEROUX Élisa .

Mis à jour le

16 décembre 2025 .

Temps de lecture :

11 min

Chez Meilleurtaux nous aspirons à vous aider à prendre de meilleures décisions sur vos finances. Notre combat : vous rendre gagnant sur votre argent en vous donnant toutes les clés de compréhension sur nos offres. Consultez notre méthode de présentation des offres et comment nous nous rémunérons sur chacun de nos services.

Le coût d’un contrat obsèques dépend de l’âge à la souscription, du capital garanti et de la durée des cotisations. Anticiper l’organisation de ses funérailles permet de préparer l’avenir et de soulager ses proches, tant sur le plan financier qu’émotionnel. Le contrat obsèques garantit le financement et la prise en charge de vos volontés, avec différentes options selon vos besoins.

Entre formules en capital, prestations ou mixtes, le marché offre de nombreuses solutions. Comment s’y retrouver et quels critères privilégier pour faire le bon choix ? Voici l’essentiel pour souscrire un contrat adapté à votre situation et à votre budget.

L'essentiel à retenir

- Un contrat obsèques garantit le financement de vos funérailles et permet d'exprimer vos souhaits pour éviter à vos proches d'avoir à prendre ces décisions difficiles.

- Trois formules principales existent : le contrat en capital qui verse une somme d'argent aux bénéficiaires, le contrat en prestations qui organise directement les obsèques, et la formule mixte qui combine les deux approches.

- Le coût moyen d'une assurance obsèques varie entre 20 et 80 euros par mois selon l'âge de souscription, le capital garanti et les garanties choisies.

- Comparer les offres des différents assureurs est indispensable pour trouver le meilleur rapport qualité-prix et s'assurer que les garanties correspondent à vos attentes.

- Vous disposez d'un délai de rétractation de 30 jours après la signature du contrat, et vous pouvez résilier à tout moment après la première année.

Je trouve la meilleure assurance obseques

Qu'est-ce qu'un contrat d'assurance obsèques ?

Le contrat d'assurance obsèques est un produit d'assurance-vie spécifiquement conçu pour financer et organiser vos funérailles. Son principe est simple : vous cotisez régulièrement ou versez un capital unique, et en contrepartie, l'assureur s'engage à prendre en charge tout ou partie des frais d'obsèques au moment de votre décès.

Ce type de contrat présente une double fonction. D'une part, il garantit un financement pour couvrir les dépenses liées aux funérailles, qui s'élèvent en moyenne entre 3 500 et 5 000 euros en France. D'autre part, il permet d'exprimer vos volontés concernant l'organisation de la cérémonie, le type d'inhumation ou de crémation, et les prestations souhaitées.

Contrairement à une assurance-vie classique, le capital ou les prestations d’un contrat obsèques sont strictement réservés au paiement des funérailles. Les fonds ne peuvent être utilisés à d’autres fins, garantissant ainsi leur affectation exclusive aux dépenses liées au décès. Par ailleurs, le capital versé peut bénéficier d'un régime fiscal très avantageux (exonération de taxes, sous conditions).

La souscription d'un contrat d'assurance obsèques est généralement accessible sans questionnaire médical jusqu'à un certain âge, souvent 85 ans. Les cotisations peuvent être versées de manière viagère (jusqu'au décès) ou temporaire (sur une durée déterminée, par exemple 10 ou 15 ans). Une fois les cotisations payées, vous êtes couvert à vie sans avoir à verser de montants supplémentaires.

Je trouve la meilleure assurance obseques

Les différents types de contrats obsèques

Le marché propose trois grandes catégories de contrats obsèques, chacune répondant à des besoins et des préférences différents. Le choix entre ces formules dépend de votre situation personnelle, de votre budget et du degré d'autonomie que vous souhaitez laisser à vos proches dans l'organisation des funérailles.

Le contrat en capital

Formule la plus courante, le contrat en capital prévoit le versement d’une somme déterminée à vos bénéficiaires ou directement aux pompes funèbres. Ceux-ci restent libres de choisir le prestataire et d’adapter les prestations selon vos volontés. Le capital, généralement compris entre 2 000 et 10 000 €, peut être revalorisé pour suivre l’inflation. Sa souplesse est son principal atout, mais mieux vaut évaluer correctement le montant nécessaire pour éviter un reste à charge.

Le contrat en prestations

Le contrat en prestations prend en charge directement l’organisation des funérailles selon les services choisis à l’avance (cercueil, cérémonie, transport, etc.). C’est une solution clé en main, souvent gérée avec un réseau de pompes funèbres partenaires. En revanche, elle est moins flexible, car les proches ne peuvent pas modifier les choix établis ni changer de prestataire sans perte de garanties.

Le contrat mixte

Le contrat mixte combine les deux formules : certaines prestations sont fixées à l’avance, et un capital complémentaire couvre les frais annexes ou imprévus. C’est un bon compromis entre sécurité et liberté, idéal pour ceux qui souhaitent organiser l’essentiel tout en laissant une marge de décision à leurs proches.

Tableau comparatif des trois formules

Pour vous aider à visualiser les différences entre ces trois types de contrats, voici un récapitulatif de leurs principales caractéristiques.

| Type de contrat | Principe | Avantages | Points de vigilance |

|---|---|---|---|

| En capital | Versement d'une somme d'argent aux bénéficiaires | Flexibilité totale, libre choix du prestataire, reliquat conservé | Risque d'inflation, évaluation du capital nécessaire |

| En prestations | Fourniture directe des services funéraires | Organisation clés en main, protection contre l'inflation | Moins de flexibilité, prestataire imposé |

| Mixte | Prestations garanties + capital complémentaire | Équilibre entre sécurité et souplesse | À vérifier : répartition entre prestations et capital |

Je trouve la meilleure assurance obseques

Les garanties incluses dans un contrat obsèques

Un contrat obsèques comprend toujours une garantie de base couvrant les frais liés aux funérailles. Dans un contrat en capital, il s’agit de la somme versée aux bénéficiaires ; dans un contrat en prestations, des services précis sont pris en charge : cercueil ou urne, transport, cérémonie, inhumation ou crémation, fleurs, avis de décès, etc.

La plupart des formules incluent aussi une garantie d’assistance, offrant un accompagnement administratif et psychologique aux proches : démarches après décès, soutien téléphonique, aide au rapatriement si le décès survient loin du domicile.

Certaines prévoient une garantie décès accidentel, qui majore le capital ou les prestations en cas de décès accidentel — parfois jusqu’à un doublement du montant garanti.

La revalorisation du capital est également essentielle : elle permet de maintenir la valeur du capital face à l’inflation. Sans elle, la somme prévue pourrait s’avérer insuffisante au moment des obsèques.

Enfin, vérifiez les délais de carence, souvent de quelques mois à deux ans, durant lesquels la garantie ne s’applique pas (hors décès accidentel), ainsi que la clause bénéficiaire, qui vous permet de désigner et de modifier librement la personne chargée de percevoir le capital ou d’organiser les funérailles.

Les critères pour bien choisir son contrat obsèques

Souscrire un contrat obsèques est un engagement important : le meilleur doit répondre à vos besoins tout en protégeant vos proches. Voici les principaux critères à examiner avant de signer.

- Montant du capital ou prestations : assurez-vous que le capital couvre bien les frais d’obsèques ou que les prestations proposées correspondent à vos souhaits, clairement détaillées dans le contrat.

- Coût et durée des cotisations : comparez le total des cotisations au capital garanti. Choisissez une formule adaptée à votre budget : viagère (mensualités plus faibles, mais sur la durée) ou temporaire (versements plus élevés, mais limités dans le temps).

- Délai de carence : préférez un contrat sans délai ou avec un délai court, pour que vos proches soient couverts dès la souscription.

- Revalorisation du capital : vérifiez si elle est automatique, régulière et sur quelle base elle repose — certaines augmentent aussi les cotisations.

- Réputation : privilégiez une compagnie fiable, bien notée et reconnue.

- Flexibilité : un contrat modulable permet d’ajuster le capital, le bénéficiaire ou les prestations selon l’évolution de votre situation.

- Exclusions et accompagnement : lisez les clauses d’exclusion et assurez-vous de la présence d’un service d’assistance 24h/24 pour vos proches.

Je trouve la meilleure assurance obseques

Comparer les offres des différents assureurs : quelle assurance obsèques choisir ?

Face à la multiplicité des offres sur le marché, comparer les contrats obsèques est indispensable pour identifier la meilleure assurance obsèques. Avant de vous lancer, définissez clairement vos besoins : quel type de contrat vous convient, quel montant garantir, et votre budget mensuel.

Les comparateurs en ligne constituent un outil précieux pour obtenir rapidement une vision d'ensemble des offres disponibles selon votre profil. Ils permettent de visualiser les contrats les plus compétitifs et d'identifier celui qui correspond le mieux à vos attentes.

| Assureur | Montant et durée cotisations | Montant capital versé | Garanties | Services | Exclusions principales | Délai de carence | Frais |

|---|---|---|---|---|---|---|---|

| MetLife | 40,48 €/mois Coût 1ère année : 485,76 € Durée : Viagère |

8 000 € | Respect de vos volontés | Préparatifs obsèques Prestations inhumation ou crémation Assistance démarches Rapatriement du corps Avance des frais Démarches après obsèques |

Conduite en état d’ivresse ou sous emprise de stupéfiants, suicide ou fait de guerre. | En cas de décès accidentel : aucun délai de carence. En cas de décès à la suite d'une maladie : 12 mois. |

Maximum 0,44% de frais de gestion 5% en cas de rachat ou sortie |

| Mutac | 49,75 €/mois Coût 1ère année : 597 € Durée : Viagère |

10 000 € | Respect de vos volontés | Préparatifs obsèques Prestations inhumation ou crémation Assistance démarches Rapatriement du corps Avance des frais Démarches après obsèques |

Conduite en état d’ivresse ou sous emprise de stupéfiants, suicide ou comportement à risques. | Pas de carence si décès par accident. 1 an en cas de décès par maladie |

0% |

| Prévoir | 52,06 €/mois Coût 1ère année : 639,72 € Durée : Viagère |

7 028 € | Préparatifs obsèques Doublement du capital en cas de décès accidentel |

Assistance démarches Assistance psychologique Rapatriement du corps Avance des frais Rachat possible |

Conduite en état d’ivresse ou sous emprise de stupéfiants, suicide ou fait de guerre. | 1 an en cas de décès par maladie. | Frais d’entrée : 2,49% Frais de gestion : 7,06% Rachat ou sortie : 5% |

| Mutac | 73,55 €/mois Coût 1ère année : 882,60 € Sur 15 ans |

10 000 € | Préparatifs obsèques Doublement du capital en cas de décès accidentel |

Assistance démarches Assistance psychologique Rapatriement du corps Avance des frais Rachat possible |

Conduite en état d’ivresse ou sous emprise de stupéfiants, suicide ou comportement à risques. | 1 an en cas de décès par maladie. | 0% |

Ce comparatif présente les offres types en capital pour une femme de 60 ans en octobre 2025, afin de donner une idée des cotisations et garanties généralement proposées à cet âge.

Pour affiner votre choix selon votre situation personnelle et vos souhaits, nos conseillers restent à votre disposition pour vous guider et répondre à toutes vos questions. Vous pouvez également utiliser notre comparateur en ligne pour obtenir une sélection personnalisée des contrats obsèques adaptés à votre profil.

Je trouve la meilleure assurance obseques

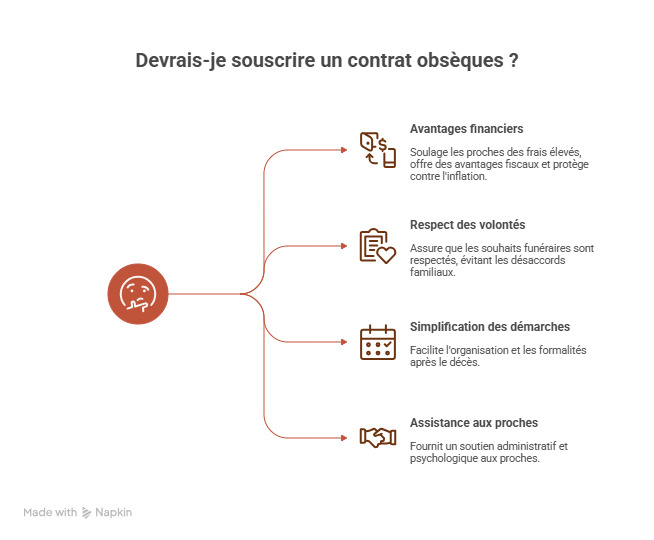

Quels sont les avantages de souscrire un contrat obsèques ?

Anticiper le financement et l’organisation de ses funérailles présente de nombreux avantages, à la fois pratiques, financiers et humains.

- Le contrat obsèques est avant tout un acte de prévoyance qui allège la charge de vos proches et garantit le respect de vos volontés.

- Il permet d’abord de soulager votre entourage financièrement : les frais d’obsèques, souvent élevés, sont ainsi couverts sans que vos proches aient à avancer de l’argent. Vous pouvez également exprimer clairement vos souhaits — type de cérémonie, crémation ou inhumation, musiques, textes — afin qu’ils soient respectés.

- Un contrat obsèques simplifie les démarches au moment du décès : tout ou partie de l’organisation est déjà prévue, et les fonds disponibles facilitent les premières formalités. Il offre aussi des avantages fiscaux, avec un capital exonéré de taxes jusqu’à 152 500 € (si primes versées avant 70 ans), et protège contre l’inflation si une revalorisation est prévue.

- Enfin, il inclut souvent une assistance aux proches pour les démarches administratives et un soutien psychologique, tout en évitant les désaccords familiaux sur l’organisation des funérailles.

Comment modifier ou résilier son contrat d'assurance obsèques ?

Les circonstances de la vie évoluent, et il peut devenir nécessaire d'ajuster ou de mettre fin à votre contrat obsèques. La législation encadre ces possibilités pour protéger les assurés tout en respectant les engagements contractuels.

- Droit de rétractation : à la souscription, vous disposez de 30 jours pour renoncer au contrat sans frais. Le remboursement des sommes versées doit intervenir sous 30 jours sur simple envoi d’une lettre recommandée avec le formulaire fourni.

- Vous pouvez changer de bénéficiaires, ajuster le capital ou les prestations, voire suspendre temporairement les cotisations en cas de difficulté financière.

- Résiliation : après la première année, le contrat peut être résilié à tout moment, soit par lettre recommandée, soit depuis votre espace en ligne (si résiliation en 3 clics applicable). La résiliation prend effet 30 jours après réception, avec restitution de la valeur de rachat, déduction faite des frais éventuels. Il est conseillé de vérifier le montant restitué avant de décider.

FAQ : vos questions fréquentes

Quel est le coût moyen d'une assurance obsèques ?

Le prix d’une assurance obsèques dépend de l’âge à la souscription, du capital garanti, de la durée de cotisation et de l’assureur. En moyenne, les mensualités vont de 20 à 50 €. Pour un capital de 5 000 €, comptez environ 25 à 30 € par mois à 50 ans, contre 40 à 60 € à 70 ans. Sur une durée viagère, la facture totale peut atteindre plusieurs milliers d’euros : d’où l’intérêt de comparer les offres et, si possible, d’opter pour une cotisation temporaire.

Quelles garanties sont généralement incluses ?

Tous les contrats incluent une garantie principale : versement d'un capital ou fourniture de prestations funéraires. S'y ajoutent fréquemment une assistance pour les démarches administratives et un soutien psychologique, une garantie rapatriement en cas de décès loin du domicile, et parfois une majoration en cas de décès accidentel. La revalorisation automatique du capital est également courante pour suivre l'inflation.

Comment résilier ou modifier un contrat obsèques ?

Vous pouvez modifier votre contrat à tout moment en contactant votre assureur (changement de bénéficiaire, ajustement du capital). Pour résilier après la première année, envoyez une lettre recommandée avec accusé de réception ou résiliez depuis votre espace en ligne. La résiliation prend effet 30 jours après. Vous disposez aussi d'un délai de rétractation de 30 jours dès la souscription. Attention : le montant restitué en cas de résiliation dépend de la valeur de rachat et peut être inférieur aux cotisations versées.

Peut-on cumuler plusieurs contrats obsèques ?

Oui, rien n'interdit légalement de souscrire plusieurs contrats obsèques. Cette situation peut être utile pour augmenter le capital garanti au-delà de ce que propose un seul contrat. Toutefois, cette stratégie n'est pas toujours judicieuse financièrement : le cumul de cotisations peut devenir coûteux et les capitaux versés risquent de dépasser le coût réel des obsèques. Il est souvent plus avantageux d'ajuster le capital d'un contrat existant. Si vous cumulez plusieurs contrats, informez vos bénéficiaires de leur existence pour faciliter les démarches.

Le lien a bien été copié

Ça peut vous intéresser

- Assurance décès vie entière ou assurance temporaire : quelle différence ?

- Rachat d'assurance obsèques : tout savoir pour prendre la bonne décision

- Quelle est la différence entre une assurance décès et une assurance obsèques ?

- Faut-il souscrire une assurance obsèques en 2026 ? Avis et conseils

- Assurance obsèques senior : tout comprendre et comparer les meilleures offres en 2026

- Le tarif de l’assurance obsèques

- Frais funéraires et succession : Comprendre l’actif et le passif de succession

- Assurance obsèques : comment bien choisir son contrat d'assurance ?