Écrit par MALECOT Cyril .

Mis à jour le

25 novembre 2025 .

Temps de lecture :

9 min

Chez Meilleurtaux nous aspirons à vous aider à prendre de meilleures décisions sur vos finances. Notre combat : vous rendre gagnant sur votre argent en vous donnant toutes les clés de compréhension sur nos offres. Consultez notre méthode de présentation des offres et comment nous nous rémunérons sur chacun de nos services.

Planifier ses obsèques n’est jamais facile à envisager, mais y penser à l’avance peut soulager vos proches et garantir que vos volontés seront respectées. L’assurance obsèques permet de financer et, si vous le souhaitez, d’organiser vos funérailles sans stress pour votre famille.

Meilleurtaux vous explique tout ce qu’il faut savoir avant de souscrire, les différentes formules disponibles et les points essentiels à vérifier pour faire le bon choix.

À retenir

- L'assurance obsèques protège financièrement la famille lors du décès et permet de respecter les volontés du défunt.

- Deux formules : capital versé au décès ou contrat en prestations avec organisation détaillée des obsèques.

- Financement possible par versement unique, versements temporaires ou viagers.

- Un comparateur en ligne permet de trouver l’offre la plus avantageuse et d’éviter les frais excessifs.

- L’assurance obsèques se distingue de l’assurance-décès, qui vise à verser un capital libre d’utilisation aux bénéficiaires.

Je trouve la meilleure assurance obseques

Qu’est-ce qu’une assurance obsèques ?

L’assurance obsèques est un contrat de prévoyance qui permet de préparer et financer ses funérailles à l’avance, afin de soulager vos proches tant sur le plan financier qu’organisationnel. Elle se décline en deux types de contrats principaux (en capital et en prestations), selon que vous souhaitiez simplement constituer un capital ou organiser vos obsèques de manière plus précise.

Pourquoi souscrire une assurance obsèques ?

L’assurance obsèques est un contrat de prévoyance facultatif, mais très utile pour protéger vos proches.

Lors de votre décès, si vous n’avez rien prévu, vos héritiers doivent financer vos obsèques, qui coûtent en moyenne 3 609 € pour une crémation et 3 350 € pour une inhumation. Ce n’est pas une dépense anodine, surtout lorsqu’elle s’ajoute à la peine du deuil.

Prévoir un capital dédié permet donc de soulager financièrement et émotionnellement votre famille tout en garantissant le respect de vos dernières volontés.

L’âge moyen de souscription tourne autour de 62 ans, mais il est possible d’y adhérer à tout moment de la vie adulte, sous réserve que certaines compagnies imposent une limite d’âge généralement comprise entre 80 et 85 ans.

Selon les assureurs, un questionnaire de santé peut être demandé pour évaluer le risque et déterminer le montant des cotisations. De plus, certains contrats prévoient une période de carence, pendant laquelle le capital n’est pas intégralement garanti, notamment en cas de décès par maladie.

En résumé, souscrire tôt ou tard reste possible, mais il est important de bien comparer les conditions pour choisir la formule la plus adaptée à votre situation et à celle de vos proches.

Je trouve la meilleure assurance obseques

Comment être certain du respect de mes volontés ?

Lors de la souscription d’un contrat obsèques, vous avez le choix entre deux formules :

- Le contrat en capital : vous épargnez pour constituer un capital qui sera versé à votre décès à un proche ou directement à une entreprise de pompes funèbres.

- Le contrat en prestations : vous allez plus loin en définissant précisément vos souhaits (inhumation, crémation, type de cérémonie, musique, textes, etc.). Ces volontés sont inscrites dans le contrat et doivent être respectées.

Cette formule est idéale si vous souhaitez éviter à vos proches des démarches compliquées ou des désaccords au moment de l’organisation. Vous gagnez en sérénité, eux en soulagement.

Comment connaître le montant du capital à constituer ?

C’est une question essentielle avant toute souscription. Le coût des obsèques dépend de nombreux facteurs : le choix entre inhumation et crémation, la cérémonie souhaitée, le transport, le type de cercueil ou d’urne, le monument funéraire, etc.

Pour estimer le capital nécessaire, demandez un ou plusieurs devis auprès de pompes funèbres. Cela vous donnera une idée concrète des dépenses à prévoir.

En moyenne, le prix moyen d’une crémation en France est de 3 609 €, tandis qu’une inhumation coûte environ 3 350 € voire plus, selon la région et les options choisies.

Pensez aussi à prévoir une marge de sécurité (quelques centaines d’euros) pour faire face à la hausse des prix ou à des prestations imprévues.

Je trouve la meilleure assurance obseques

Comment souscrire un contrat obsèques ?

Vous pouvez souscrire une assurance obsèques de plusieurs façons :

- Directement auprès d’un assureur : vous choisissez librement le type de contrat, le montant du capital et la fréquence des cotisations.

- Par l’intermédiaire d’une entreprise de pompes funèbres : certaines proposent des contrats en partenariat avec des assureurs. Cette solution est clé en main, mais souvent plus chère.

Avant de signer, prenez le temps de comparer les offres : les tarifs, garanties, les frais et les conditions varient d’un organisme à l’autre.

Un comparateur d’assurances obsèques en ligne, comme celui de Meilleurtaux, vous permet d’accéder rapidement à plusieurs devis et de trouver la formule la plus adaptée à votre âge, votre budget et vos besoins.

Une fois votre choix fait, la souscription peut se faire en ligne ou avec un conseiller, qui vous aidera à compléter votre dossier et à désigner les bénéficiaires.

Comment bien préparer sa souscription ?

Souscrire une assurance obsèques demande un minimum de préparation pour éviter les mauvaises surprises. Avant de signer, assurez-vous que l’assureur est solide et fiable, et n’hésitez pas à consulter les avis d’autres clients.

Prenez le temps de lire le contrat en détail : garanties, exclusions, frais éventuels... Pensez également à désigner vos bénéficiaires de manière précise pour éviter tout conflit familial, et à prévoir l’évolution des coûts des funérailles afin que le capital reste suffisant dans le temps.

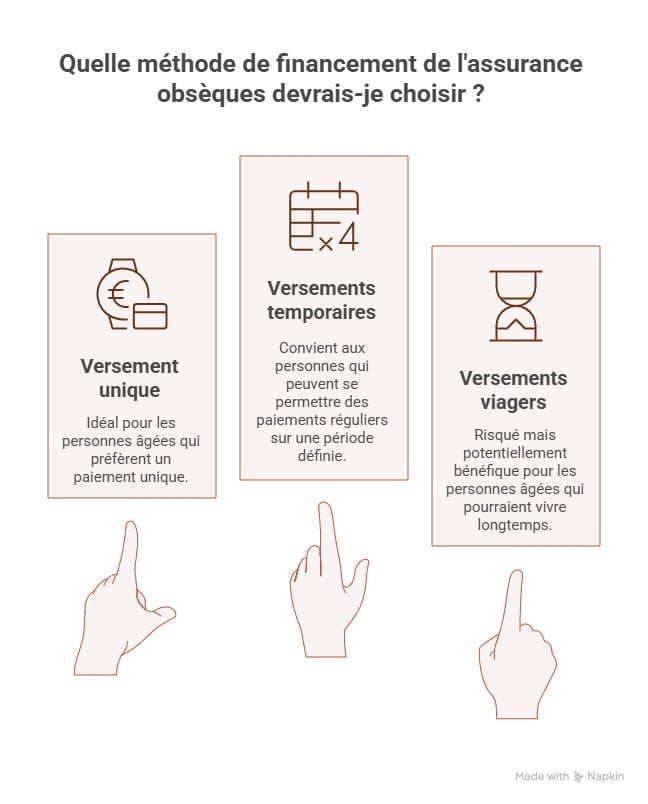

Comment financer mon assurance obsèques ?

Dans le cadre d’un contrat obsèques, différentes solutions vous sont proposées pour constituer votre capital :

- Le versement unique : vous versez en une seule fois le montant nécessaire pour financer vos obsèques. Cette solution est intéressante si vous souscrivez après 65 ou 70 ans.

- Les versements temporaires : cette fois, vous cotisez de manière régulière. Cela peut être tous les mois, tous les trimestres, tous les semestres ou tous les ans. La durée de cotisation est variable selon l’âge de souscription, mais aussi votre capacité financière. Il est généralement possible de cotiser durant 5 à 25 ans, une durée variable selon les assureurs.

- Les versements viagers : cette solution est elle aussi préconisée pour une souscription tardive. Elle consiste à effectuer des versements jusqu’à votre décès. C’est une solution à double tranchant. En effet, en cas de mort prématurée, vous pourriez cotiser moins que le capital garanti. En revanche, si vous mourez à un âge très avancé, vous aurez cotisé plus. Or, la différence entre les versements effectués et le capital garanti n’est pas remboursée à vos héritiers.

Je trouve la meilleure assurance obseques

Quelles sont les garanties d’une assurance obsèques ?

L’assurance obsèques ne se limite pas au simple financement. Selon le contrat choisi, vous pouvez bénéficier de garanties supplémentaires qui facilitent la prise en charge pour vos proches.

Voici quelques exemples :

- Le rapatriement du corps si le décès survient loin du lieu des funérailles (utile pour les expatriés ou les personnes voyageant souvent).

- L’assistance aux proches : aide administrative, accompagnement psychologique ou prise en charge du transport pour assister aux obsèques.

- La revalorisation du capital pour suivre l’évolution des prix.

Certaines compagnies proposent aussi des garanties optionnelles personnalisées, comme la prise en charge du conjoint survivant ou des conseils juridiques pour la succession.

Le capital est-il garanti ?

Oui, le capital est garanti, il est versé à votre mort. Les compagnies d’assurance définissent le mode de versement, mais aussi le montant des cotisations selon le capital souhaité et l’âge de souscription.

Attention toutefois, les compagnies d’assurance peuvent prévoir un délai de carence. Par exemple, le contrat peut définir une absence de prise en charge pour un décès dans les 12 mois suivant la souscription.

Le délai de carence peut concerner uniquement certains types de décès selon les contrats (maladie, accident, suicide, etc.). Comparer les offres afin de trouver le délai de carence le plus réduit vous permet d’assurer le versement du capital à vos proches, même en cas de décès prématuré.

Les assureurs prélèvent-ils des frais ?

Oui, comme pour toute assurance, des frais peuvent s’appliquer : frais d’entrée, de gestion, sur les versements ou encore frais de distribution.

Ces frais ne sont pas réglementés, donc chaque assureur fixe ses propres barèmes. C’est pourquoi il est important de comparer les offres : une différence de quelques pourcents peut représenter plusieurs centaines d’euros sur la durée.

Pour éviter les mauvaises surprises, demandez toujours à votre assureur de détailler les frais dans un document écrit avant la signature.

Est-il préférable de souscrire une assurance obsèques ou une assurance-décès ?

L’assurance obsèques et l’assurance-décès sont deux offres bien différentes :

- L’assurance obsèques sert uniquement à financer et organiser vos funérailles.

- L’assurance décès, elle, a une portée plus large : c’est un contrat de prévoyance permettant de protéger financièrement vos héritiers. Souvent, le conjoint est le bénéficiaire du contrat. Avec le versement d’un capital unique ou d’une rente, il permet de pallier la perte de ressources engendrée par le décès du souscripteur.

Le choix entre ces deux contrats dépend donc de vos priorités : garantir le respect et le financement de vos obsèques ou offrir une protection financière plus large à vos proches.

Je trouve la meilleure assurance obseques

Questions fréquentes sur l’assurance obsèques (FAQ)

Pourquoi souscrire une assurance obsèques ?

Parce qu’elle vous permet de financer vos funérailles à l’avance et de soulager vos proches d’un coût important (environ 3 350 € pour une inhumation, 3 609 € pour une crémation). C’est aussi un moyen de s’assurer que vos volontés seront respectées, tout en évitant des démarches compliquées à votre famille.

Quels sont les avantages d’une assurance obsèques ?

L’assurance obsèques permet de garantir le financement des frais funéraires, de verser rapidement le capital à vos proches, de personnaliser vos obsèques selon vos souhaits et d’éviter les conflits familiaux. C’est une solution pour partir l’esprit tranquille tout en laissant les choses simples et claires pour vos proches.

Quels sont les inconvénients et points de vigilance ?

Certaines cotisations peuvent, sur le long terme, dépasser le capital garanti, et certains contrats incluent des frais de gestion ou des prestataires imposés. Les versements viagers peuvent aussi coûter plus cher qu’une cotisation temporaire si vous vivez longtemps. Avant de signer, il est essentiel de comparer les offres et vérifier les frais et conditions de rachat.

Quelles alternatives à l’assurance obsèques ?

Il est possible de constituer une épargne dédiée, de souscrire une assurance décès avec capital libre d’utilisation ou de formaliser vos souhaits dans un testament. Ces solutions offrent plus de flexibilité, mais ne garantissent pas l’exécution précise de vos volontés comme le ferait un contrat obsèques.

La souscription d'une assurance obsèques est-elle obligatoire ?

Non, la souscription d’une assurance obsèques n’est pas obligatoire. C’est un choix volontaire qui permet d’anticiper le financement et l’organisation de ses funérailles. Sans contrat, ce sont vos proches qui devront assumer ces frais.

Le lien a bien été copié

Ça peut vous intéresser

- Assurance obsèques sans limite d’âge

- Assurance obsèques : comment bien choisir son contrat d'assurance ?

- Assurance obsèques musulmane : organisez vos funérailles selon vos convictions

- À quel âge souscrire à un contrat obsèques ?

- Faut-il souscrire une assurance obsèques en 2026 ? Avis et conseils

- Quelle est la meilleure assurance obsèques en 2026 ?

- Peut-on avoir 2 contrats obsèques ? Explications et conseils

- Frais funéraires et succession : Comprendre l’actif et le passif de succession