Écrit par LERAY Quentin .

Mis à jour le

16 décembre 2025 .

Temps de lecture :

9 min

Chez Meilleurtaux nous aspirons à vous aider à prendre de meilleures décisions sur vos finances. Notre combat : vous rendre gagnant sur votre argent en vous donnant toutes les clés de compréhension sur nos offres. Consultez notre méthode de présentation des offres et comment nous nous rémunérons sur chacun de nos services.

L'assurance décès vie entière occupe une place particulière dans l'univers de la prévoyance. Contrairement à une assurance temporaire décès qui s'arrête à un âge donné, elle garantit le versement d'un capital à vos bénéficiaires peu importe quand survient votre décès.

Cette protection, souvent méconnue, présente des avantages non négligeables pour protéger ses proches et organiser sa succession.

L'essentiel à retenir :

- Une garantie à vie sans limite d’âge. L’assurance décès vie entière garantit le versement d’un capital à vos bénéficiaires, quel que soit le moment de votre décès. Contrairement à une assurance temporaire, elle reste valable jusqu’à votre dernier jour.

- Une solution pour protéger et transmettre. Ce contrat permet non seulement d’assurer un soutien financier à vos proches, mais aussi d’organiser sereinement votre succession. Il est possible de constituer une épargne, de racheter tout ou partie du contrat et de suspendre les versements en cas de besoin.

- Des conditions d’adhésion encadrées. La souscription est généralement ouverte aux 18-70 ans, sous réserve d’un questionnaire médical. Le montant des cotisations dépend de l’âge, de l’état de santé et du capital souhaité.

- Un contrat à bien comparer. Capital garanti, revalorisations, options, frais, exclusions ou solidité de l’assureur : tous ces critères doivent être analysés attentivement avant de choisir votre assurance décès vie entière.

Je trouve la meilleure assurance deces

Qu'est-ce qu'une assurance décès vie entière ?

L'assurance décès vie entière fonctionne comme une protection définitive. Dès la signature du contrat, vos bénéficiaires sont assurés de percevoir le capital prévu, que votre décès survienne dans un an ou trente ans. Cette garantie reste active jusqu'à votre dernier souffle, sans limitation d'âge.

Le mécanisme reste simple : vous versez des cotisations selon la formule choisie (prime unique, primes temporaires ou primes viagères), et l'assureur s'engage à verser le capital décès convenu à vos bénéficiaires. La particularité de ce contrat réside dans sa capacité à constituer une épargne au fil des versements.

Le contrat peut intégrer des garanties complémentaires comme le doublement du capital en cas de décès accidentel ou la prise en charge des cotisations en cas d'incapacité de travail. Ces options, contrairement à la garantie principale, restent limitées dans le temps.

La différence avec une assurance temporaire décès

Cette assurance se distingue fondamentalement de l'assurance temporaire décès. Avec une temporaire, la couverture prend fin à un âge déterminé (généralement entre 75 et 90 ans selon les contrats). Si vous survivez à cette échéance, vos cotisations sont perdues et vos bénéficiaires ne touchent rien. L'assurance vie entière élimine ce risque de "perte à fonds perdus".

Je trouve la meilleure assurance deces

Quelles conditions remplir pour souscrire une assurance décès vie entière ?

La souscription d'une assurance décès vie entière nécessite de respecter certaines conditions d'âge et de santé.

- La plupart des assureurs acceptent les demandes de personnes âgées de 18 à 70 ans, avec parfois des extensions possibles selon les compagnies.

- L'évaluation médicale constitue une étape incontournable. Vous devrez remplir un questionnaire de santé détaillé et, selon le montant du capital demandé, passer des examens complémentaires. L'assureur peut refuser votre demande, majorer vos cotisations ou prévoir des exclusions spécifiques selon votre profil de risque.

- Le montant des cotisations dépend principalement de votre âge au moment de la souscription, du capital garanti, de votre état de santé et des options choisies. Contrairement à l'assurance temporaire, les primes restent stables tout au long du contrat une fois fixées.

- Vous avez le choix entre trois modalités de paiement. La prime unique permet de régler l'intégralité de la couverture en une fois. Les primes temporaires étalent les versements sur une durée déterminée (par exemple 10 ou 15 ans). Les primes viagères impliquent des cotisations jusqu'à votre décès.

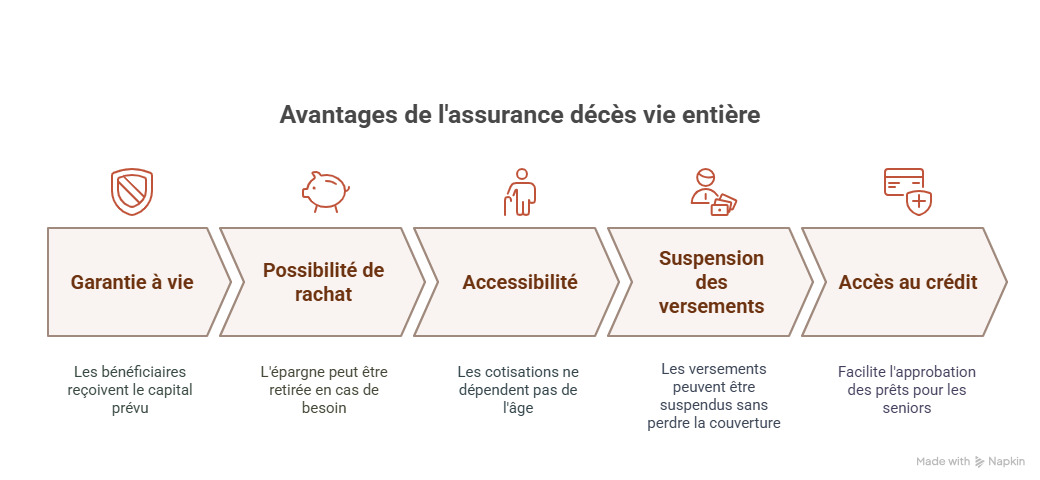

Les avantages d'une assurance décès vie entière

L'assurance décès vie entière présente plusieurs atouts majeurs qui expliquent son succès croissant auprès des épargnants soucieux de protéger leurs proches.

- La garantie à vie représente son principal avantage. Contrairement aux formules temporaires, vos bénéficiaires percevront forcément le capital prévu. Cette certitude apporte une sécurité incomparable pour planifier la protection de votre famille sur le long terme.

- La possibilité de rachat distingue également ce contrat. Vous pouvez récupérer tout ou partie de l'épargne constituée au fil des versements. Cette flexibilité transforme votre assurance en un véritable outil d'épargne accessible en cas de besoin. Attention toutefois, le rachat total entraîne la résiliation du contrat.

- L'accessibilité constitue un autre point fort. Le montant des cotisations ne dépend que du capital assuré et non de votre âge, contrairement aux assurances temporaires. Cette caractéristique rend la souscription possible même à un âge avancé, quand d'autres formules deviennent prohibitives.

- La suspension des versements reste possible sans perdre la couverture. Si vous traversez des difficultés financières, vous pouvez arrêter de cotiser. Le contrat continue avec un capital réduit proportionnellement aux sommes déjà versées (valeur de réduction).

- Cette assurance facilite aussi l'accès au crédit pour les seniors. Les banques acceptent plus facilement d'accorder un prêt immobilier quand l'emprunteur peut présenter une assurance décès vie entière couvrant le montant emprunté.

Je trouve la meilleure assurance deces

Quel régime fiscal pour l'assurance décès vie entière ?

La fiscalité de l'assurance décès vie entière suit les règles de l'assurance vie, avec des spécificités selon les situations. Cette approche bicéphale distingue le traitement des rachats de celui des capitaux transmis au décès.

Pour les rachats effectués de votre vivant, les gains réalisés subissent l'impôt sur le revenu selon le barème progressif. Vous pouvez opter pour le prélèvement forfaitaire libératoire avec des taux dégressifs : 35% avant 4 ans, 15% entre 4 et 8 ans, 7,5% après 8 ans. Passé ce délai, vous bénéficiez d'un abattement annuel de 4 600 euros (9 200 euros pour un couple).

En cas de décès, la fiscalité dépend de votre âge lors des versements. Pour les cotisations versées avant 70 ans, vos bénéficiaires profitent d'un régime favorable. Ils bénéficient d'un abattement de 152 500 euros par bénéficiaire, puis d'une taxation à 20% jusqu'à 852 500 euros et 31,25% au-delà.

Les primes versées après 70 ans suivent les règles successorales classiques, après un abattement plus modeste de 30 500 euros (tous bénéficiaires et contrats confondus). Cette différence de traitement incite à anticiper la souscription avant cet âge pivot.

Votre conjoint marié ou pacsé échappe totalement à cette fiscalité. Les frères et sœurs bénéficient également d'une exonération sous certaines conditions (cohabitation durant les 5 ans précédant le décès).

Assurance vie vs assurance décès : quelles différences ?

La confusion entre assurance vie et assurance décès vie entière perdure souvent dans l'esprit du public. Ces deux produits, bien que présentant des similitudes, répondent à des objectifs distincts.

| Critères | Assurance vie | Assurance décès vie entière |

|---|---|---|

| Objectif principal | Placement financier et constitution d'épargne | Protection des proches et transmission patrimoniale |

| Garantie décès | Optionnelle, souvent faible | Garantie principale et permanente |

| Supports d'investissement | Large gamme (fonds euros, unités de compte) | Options d'épargne limitées, focus sur la garantie |

| Gestion | Libre ou pilotée, arbitrages possibles | Gestion simplifiée, peu d'arbitrages |

| Frais d'assurance | Faibles ou inexistants | Élevés (coût de la couverture décès) |

| Rendement potentiel | Optimisé selon les supports choisis | Réduit par les frais d'assurance |

| Rachat | Libre à tout moment | Possible sous conditions (âge, ancienneté) |

| Fiscalité | Avantageuse sur les rachats et transmissions | Identique mais optimisée pour la transmission |

| Public cible | Épargnants recherchant le rendement | Personnes souhaitant protéger leurs proches |

L'assurance décès vie entière convient particulièrement aux personnes souhaitant garantir un capital à leurs proches tout en conservant une épargne accessible. L'assurance vie s'adresse davantage aux épargnants recherchant un rendement optimal avec une fiscalité avantageuse.

Je trouve la meilleure assurance deces

Comment comparer les devis d'assurance décès vie entière ?

Comparer des offres d'assurance décès vie entière nécessite d'analyser plusieurs critères au-delà du simple montant des cotisations.

- 1. Le niveau des garanties constitue le premier élément d'analyse. Vérifiez le montant du capital décès garanti, les éventuelles revalorisations prévues et les garanties complémentaires incluses (PTIA, décès accidentel). Certains contrats prévoient une revalorisation automatique du capital selon les résultats financiers de l'assureur.

- 2. Les conditions de rachat méritent une attention particulière. Examinez l'âge minimum pour effectuer un rachat (souvent 60 ans), le délai de détention exigé (généralement 10 ans), les frais appliqués et les modalités de calcul de la valeur de rachat. Ces éléments conditionnent votre flexibilité future.

- 3. La solidité financière de l'assureur représente un critère déterminant. Consultez les notations des agences spécialisées et les indicateurs de solvabilité. Un contrat souscrit pour la vie entière exige un assureur pérenne.

- 4. Les frais appliqués impactent directement la rentabilité de votre épargne. Analysez les frais d'entrée, les frais de gestion annuels, les frais d'arbitrage et les éventuels frais de rachat anticipé. Ces coûts s'accumulent sur la durée du contrat.

- 5. Les exclusions de garantie varient d'un assureur à l'autre. Vérifiez attentivement la liste des cas non couverts : suicide (généralement exclu la première année), sports à risque, certaines maladies. Une exclusion large peut compromettre l'efficacité de la protection.

- 6. Les services associés enrichissent parfois l'offre : accompagnement patrimonial, assistance juridique, services de succession. Ces prestations ajoutent de la valeur sans impact sur les garanties principales.

FAQ – Les questions fréquentes sur l'assurance décès vie entière

L’assurance décès vie entière est-elle imposable ?

Le capital décès peut être soumis à des prélèvements, mais cela dépend de l’âge de l’assuré lors des versements et du lien entre lui et le bénéficiaire. Les cotisations versées avant 70 ans bénéficient d’un abattement de 152 500 € par bénéficiaire. Après 70 ans, l’abattement est de 30 500 €, partagé entre tous les bénéficiaires. Les conjoints et partenaires de PACS sont exonérés.

Peut-on racheter ou modifier son contrat ?

Certains contrats autorisent un rachat partiel ou total, mais ce n’est pas toujours le cas. Il faut se référer aux conditions générales. Le bénéficiaire peut en revanche être modifié à tout moment par avenant. Certains contrats permettent aussi d’ajuster le montant du capital ou des cotisations, selon l’évolution de la situation du souscripteur.

Quelle est la différence entre assurance décès temporaire et vie entière ?

L’assurance décès temporaire couvre l’assuré pendant une durée définie, souvent jusqu’à 65 ou 70 ans. Si le décès survient après la date de fin, aucun capital n’est versé. L’assurance décès vie entière garantit le versement du capital quel que soit le moment du décès. Elle est donc plus adaptée pour financer les obsèques ou transmettre un capital.

Est-ce utile même après 60 ans ?

Oui, surtout dans une logique de financement d’obsèques ou de transmission ciblée à des proches. Certains assureurs acceptent les souscriptions jusqu’à 75 voire 80 ans. Toutefois, plus on souscrit tard, plus les cotisations sont élevées, voire trop élevées pour un capital modeste. Pour une souscription après 60 ans, il faut comparer les devis et privilégier des contrats avec cotisation temporaire ou unique.

Le lien a bien été copié

Ça peut vous intéresser

- Assurance décès en ligne

- Comment obtenir l’allocation veuvage en 2026 ?

- Assurance décès : les avantages et les inconvénients de ce contrat d’assurance

- Assurance décès pour les quarantenaires : pourquoi souscrire et comment choisir ?

- Demande de capital décès : quelles démarches suivre ?

- Le capital de l'assurance décès est-il imposable ?

- Meilleure assurance décès 2026 : comparatif et guide

- Capital décès : qu’est-ce que c’est et comment fonctionne-t-il ?