Écrit par LEROUX Élisa .

Mis à jour le

29 janvier 2026 .

Temps de lecture :

9 min

Chez Meilleurtaux nous aspirons à vous aider à prendre de meilleures décisions sur vos finances. Notre combat : vous rendre gagnant sur votre argent en vous donnant toutes les clés de compréhension sur nos offres. Consultez notre méthode de présentation des offres et comment nous nous rémunérons sur chacun de nos services.

Contrat permettant de protéger financièrement vos proches, l’assurance-décès prévoit le versement d’un capital ou d’une rente. Quel est l’impact de l’âge sur votre contrat comme sur votre cotisation ? Peut-on souscrire à tout âge ? Meilleurtaux vous guide pour faire les meilleurs choix.

À retenir

- L’assurance-décès permet de verser un capital ou une rente aux bénéficiaires en cas de décès de l’assuré.

- Deux types de contrats : temporaire (avec une limite d’âge) et « vie entière » (garantie du capital sans limite d’âge).

- L’âge limite de souscription varie selon les assureurs, généralement entre 65 et 70 ans.

- Plus la souscription est tardive, plus le coût des cotisations est élevé.

- Souscrire jeune permet de bénéficier de cotisations plus avantageuses et d’un capital sécurisé.

- Comparer les offres et vérifier les conditions (plafonds, exclusions, fiscalité) est essentiel avant de souscrire.

Je trouve la meilleure assurance deces

Qu’est-ce que l’assurance-décès ?

L'assurance-décès est un contrat de prévoyance qui garantit le versement d'un capital ou d'une rente à vos proches en cas de décès, d'invalidité ou de perte totale et irréversible d'autonomie (PTIA). Le montant versé est fixé au moment de la souscription et peut également prendre la forme d'une rente d'éducation pour les enfants.

Vous disposez d'une liberté totale pour désigner vos bénéficiaires : conjoint, enfants, famille ou ami. Vous pouvez choisir un versement unique ou des rentes périodiques selon vos besoins.

À ne pas confondre L'assurance-décès diffère de la garantie décès (assurance emprunteur) qui couvre uniquement le capital restant dû sur un prêt, et du contrat obsèques destiné exclusivement à financer vos funérailles. L'assurance-décès, elle, offre une protection financière générale pour vos proches.

Les exclusions de garantie à connaître

L’assurance-décès ne couvre généralement pas les décès liés :

- à des activités à risque (sports extrêmes, compétitions motorisées),

- aux actes volontaires ou à certains comportements dangereux,

- à des événements exceptionnels comme une guerre ou une émeute,

- arrivés durant un délai de carence.

Chaque compagnie fixant ses propres règles, une lecture attentive des conditions générales s’impose.

Je trouve la meilleure assurance deces

Assurance-décès sans limite d’âge : de quoi parle-t-on ?

Lorsque l’on évoque l’assurance-décès sans limite d’âge, deux points peuvent être abordés :

- La limite d’âge pour adhérer.

- La limite d’âge du décès pour permettre au bénéficiaire du contrat de percevoir le capital ou la rente viagère.

Les conditions spécifiques d'âge pour différentes assurances-décès

Un contrat est considéré comme assurance décès sénior quand le souscripteur à plus de 55 ans. L’âge limite pour souscrire une assurance-décès est souvent de 65 ans. Toutefois, chaque assureur est libre de définir les conditions de son contrat. Vous pourrez, selon la compagnie d’assurance-décès sélectionnée, souscrire jusqu’à 70 ans ou plus.

Au-delà du choix de la compagnie d’assurance-décès, l’âge limite de souscription peut être défini par la nature du contrat. Pour une assurance-décès « vie entière », vous avez la possibilité de souscrire plus tardivement. Assurance-décès classique ou « toutes causes », les offres sont susceptibles d’être différentes.

La limite d’âge du décès

Lors de la souscription d’un contrat d’assurance-décès, deux choix vous sont offerts :

- L’assurance-décès temporaire pour laquelle le versement du capital décès n’est pas garanti. Cette assurance-décès prévoit une date de fin. Elle est variable selon le contrat. Lors de la souscription, vous définissez une limite d’âge de décès pour le versement du capital ou de la rente. Prenons un exemple. Votre contrat prévoit un âge limite à 75 ans. Si vous décédez à 76 ans ou plus, le capital constitué n’est pas versé à vos bénéficiaires. Il s’agit d’une assurance à fonds perdus. Le versement du capital n’est pas garanti.

- L’assurance-décès « vie entière » prévoyant le versement du capital quel que soit l’âge de la personne au moment du décès. Cette fois, le contrat ne prévoit pas d’âge limite. Peu importe l’âge du décès, vos proches percevront le capital constitué au fil des années grâce à vos cotisations. Plus sécurisant pour votre famille avec un capital garanti, ce contrat de prévoyance est aussi plus cher.

Bon à savoir Avec ce type de contrat, le capital est versé quelle que soit la cause de la mort sauf réserve qu’elle n’entre pas dans le cadre d’une exclusion. Le suicide est couvert après les 12 premiers mois de souscription.

Je trouve la meilleure assurance deces

Quel est l’âge idéal pour souscrire une assurance-décès ?

L’âge idéal pour souscrire une assurance-décès n’existe pas. Cela dépend en réalité de vos objectifs, des risques, des personnes à couvrir. Elle peut être souscrite dès 18 ans. Au-delà de l’âge, certains moments de la vie incitent à souscrire une assurance-décès pour mieux vous protéger :

- Vous êtes en couple : si vous souhaitez protéger votre conjoint survivant suite à votre décès, faites-en votre bénéficiaire. Cette prévoyance aide à payer vos obsèques et à maintenir son niveau de vie, notamment si vos revenus sont supérieurs aux siens. L’exonération de droits de succession rend, en outre, l’assurance décès particulièrement avantageuse.

- Vous venez d’avoir un enfant : il est temps de prévoir une couverture aussi pour lui. Les contrats d’assurance-décès permettent de verser une rente d’éducation. Attention, il existe un âge limite pour le versement de la rente. Si vous souscrivez lorsque votre enfant est adolescent, choisissez l’âge limite selon les études envisagées.

- Vous occupez un poste à risque : si votre situation professionnelle évolue, les assurances prévoyance peuvent s’avérer indispensables. Accident ou maladie, si votre métier présente un risque plus important de décès prématuré ou d’invalidité, souscrivez des garanties adaptées.

Bon à savoir Certains contrats prévoient une hausse automatique des cotisations à mesure que l’assuré avance en âge. Les tarifs peuvent ainsi sembler très attractifs lors de la souscription, puis augmenter sensiblement passé un certain seuil d’âge. D’où l’importance de vérifier dès le départ les modalités d’évolution des primes afin d’éviter toute mauvaise surprise en cours de contrat.

Quel est l’impact de l’âge sur le questionnaire médical ?

Le questionnaire médical n’est pas systématiquement exigé. Lorsqu’un assureur l’impose, ce document lui permet d’évaluer le risque à devoir verser prématurément le capital, la rente viagère ou la rente d’éducation. Plus vous souscrivez jeune, plus vous avez de chance d’échapper au questionnaire médical ou de n’avoir à répondre qu’à une version très allégée de celui-ci.

En revanche, pour une souscription tardive, l’assureur peut imposer un questionnaire de santé très complet. Il peut parfois ajouter à celui-ci, une visite médicale. Une fois de plus, chaque compagnie d’assurance-décès est libre de définir ses conditions en la matière.

Implications financières d'une assurance-décès sans limite d'âge

Le coût d'une assurance-décès dépend de plusieurs facteurs clés. Le devis s’établit en fonction de :

- l'âge de l'assuré : plus la souscription est tardive, plus le coût des cotisations est élevé. Cette augmentation tarifaire s'explique par la réduction de la durée prévisible de cotisation et l'augmentation des risques pour l'assureur. C'est pourquoi souscrire jeune permet non seulement de bénéficier de cotisations avantageuses, mais aussi d'étaler le poids financier sur une plus longue période ;

- du montant du capital décès,

- du profil risque,

- du type de contrat choisi : la cotisation d'une assurance décès temporaire est moins élevée qu'une assurance décès vie entière, car le risque pour l'assurance est limité à une période définie. En revanche, l'assurance « vie entière » sans limite d'âge entraîne des primes plus élevées en contrepartie de la garantie perpétuelle du versement du capital.

Effectuer des simulations en ligne vous permet d'estimer le coût d'un contrat adapté à votre situation.

Je trouve la meilleure assurance deces

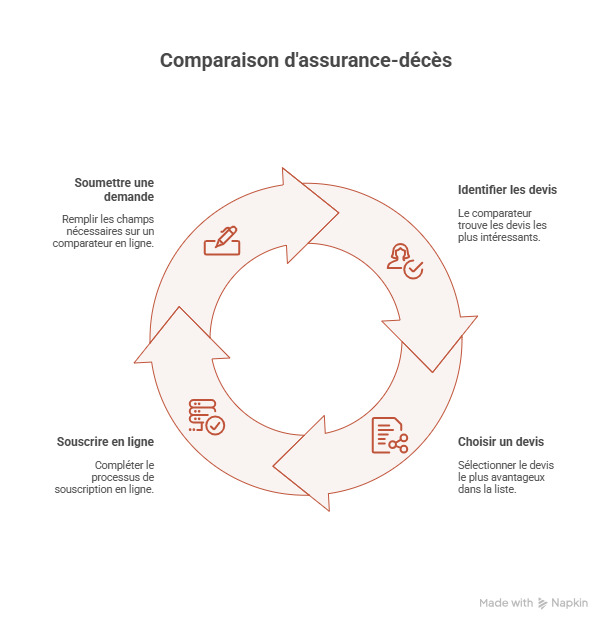

Prenez le temps de comparer les offres !

L’assurance-décès est proposée par de nombreux acteurs de l’assurance. Profitez de cette situation pour faire jouer la concurrence et obtenir un contrat avantageux au meilleur prix. L’utilisation d’un comparateur en ligne vous permet de soumettre votre demande à un très grand nombre d’assureurs partenaires. Il vous suffit de remplir les champs proposés et de cliquer.

Gratuit et sans engagement, le comparateur en ligne identifie les devis les plus intéressants. Il vous suffit de faire votre choix parmi cette liste, puis de souscrire en ligne. L’opération ne vous aura pris que quelques minutes !

À connaître avant de souscrire Le capital versé dans le cadre d’une assurance décès individuelle n’entre pas dans la succession. Seules les primes versées après 70 ans sont réintégrées dans la succession, après un abattement global de 30 500 €. Si le décès intervient avant 70 ans, seule la prime versée durant la dernière année est taxable : 20% jusqu’à 852 500 €, après abattement de 152 500 € par bénéficiaire, puis 31,25% au-delà de 852 500 €. À noter : le conjoint ou partenaire de Pacs est toujours exonéré.

Foire aux questions

Quel âge pour une assurance-décès ?

L’assurance-décès peut être souscrite à partir de 18 ans et jusqu’à 65 ou 70 ans, voire plus. Il n’y a pas d’âge idéal pour sa souscription, mais plus elle intervient tôt dans la vie, plus les conditions du contrat sont avantageuses.

Quand s'arrête une assurance-décès ?

Dans le cas d’une assurance-décès vie entière, le contrat prend fin à la mort de l’assuré. L’assureur verse alors le capital garanti aux bénéficiaires désignés. Avec une assurance-décès temporaire, le contrat prend fin au terme de la durée pour laquelle il a été conclu. Si l’assuré est toujours vivant à ce terme, le capital n’est pas versé et l’assureur conserve l’intégralité des cotisations versées.

Qui peut bénéficier de l'assurance-décès ?

Toute personne peut être désignée comme bénéficiaire d’un contrat d’assurance-décès à l’exception du représentant d’un culte, d’un soignant de l’assuré et d’un de ses conseillers financiers.

Quel est le prix moyen d'une assurance décès ?

Le coût de l’assurance décès relève du cas par cas. L’assureur établit son devis en fonction de l’âge de l’assuré, du montant du capital décès, du profil risque et du type de contrat choisi. La cotisation d’une assurance décès temporaire est moins élevée qu’une assurance décès vie entière. La simulation en ligne vous permet d’estimer le coût d’un contrat adapté à votre situation.

Le lien a bien été copié

Ça peut vous intéresser

- Capital décès : qu’est-ce que c’est et comment fonctionne-t-il ?

- Meilleure assurance décès 2026 : comparatif et guide

- Assurance décès vie entière : tout comprendre pour bien choisir

- Qui peut toucher le capital décès ? Conditions, bénéficiaires et démarches

- Peut-on résilier une assurance décès à tout moment ?

- Assurance décès en ligne

- Assurance décès : les avantages et les inconvénients de ce contrat d’assurance

- Assurance décès : comment connaître le bon tarif et faire le bon choix ?