Écrit par LEROUX Élisa .

Mis à jour le

16 décembre 2025 .

Temps de lecture :

8 min

Chez Meilleurtaux nous aspirons à vous aider à prendre de meilleures décisions sur vos finances. Notre combat : vous rendre gagnant sur votre argent en vous donnant toutes les clés de compréhension sur nos offres. Consultez notre méthode de présentation des offres et comment nous nous rémunérons sur chacun de nos services.

Face aux frais d’obsèques, de nombreuses familles se retrouvent en difficulté. Heureusement, des aides existent : vérifiez si le défunt avait une assurance, puis explorez les dispositifs publics et locaux pour organiser des funérailles dignes, même sans ressources suffisantes.

À retenir

- Un coût moyen entre 3 000 et 5 000 € : le prix des obsèques dépend du type de cérémonie, de la région et des prestations choisies.

- Jusqu’à 5 910 € peuvent être débloqués par la banque sur le compte du défunt pour régler les frais funéraires, sur présentation d’un devis ou d’une facture.

- Des aides existent : capital décès de la CPAM (3 977 € pour un salarié), remboursement des caisses de retraite (jusqu’à 2 286 €), aides de la CAF et du CCAS selon les revenus.

- La mairie peut organiser des obsèques gratuites si la famille et la succession ne disposent d’aucune ressource.

- Les héritiers sont légalement responsables des frais, sauf en cas de manquement grave du défunt à ses obligations familiales - mais des solutions existent dans tous les cas.

Je trouve la meilleure assurance obseques

Quel est le prix d'un enterrement ?

Le coût des obsèques dépend de plusieurs facteurs importants. Le type de cérémonie (inhumation ou crémation), le choix du cercueil ou de l'urne, la nature de la cérémonie (laïque ou religieuse), les options supplémentaires (fleurs, plaques funéraires, couronne), la région où vous résidez et le cimetière choisi influencent directement le tarif final.

Les prestations comprises peuvent inclure :

- Cercueil ou urne.

- Portage et véhicule funéraire.

- Démarches administratives.

- Mise en bière et soins du corps.

- Toilette mortuaire et habillage.

- Mise à disposition de la chambre funéraire.

- Publication de l’avis de décès et gravure de plaque.

La complexité des démarches et la distance à parcourir peuvent également influencer le prix final.

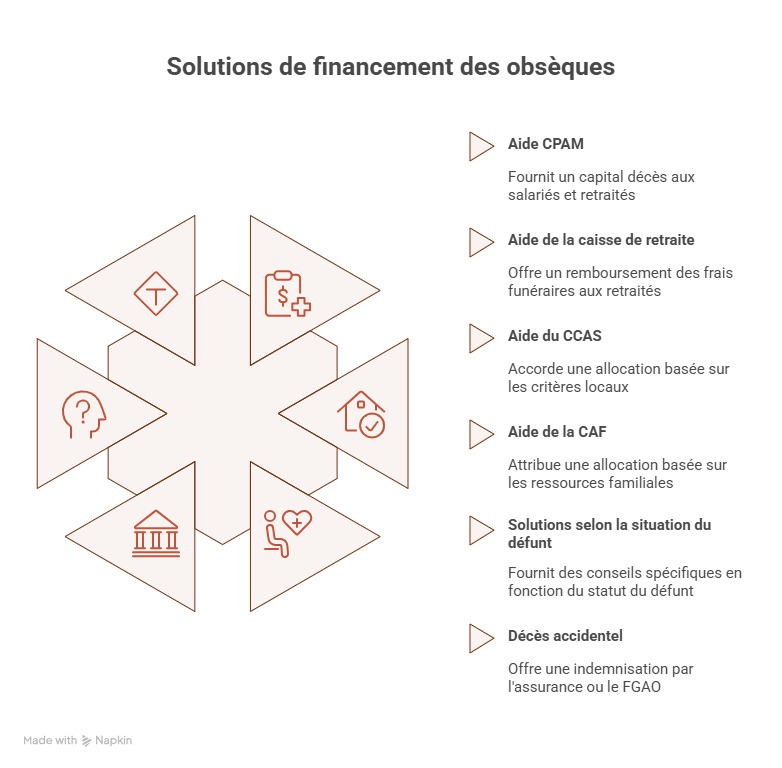

Quelles solutions pour financer les obsèques ?

Face au coût parfois élevé des funérailles, plusieurs dispositifs publics peuvent alléger la facture. Sécurité sociale, caisses de retraite, collectivités locales ou encore CAF : différentes aides existent selon la situation du défunt et les ressources de la famille. Tour d’horizon des principaux recours possibles pour faire face sereinement à cette dépense inévitable.

L'aide CPAM

La caisse primaire d’assurance maladie propose un capital décès versé en priorité au conjoint, puis aux enfants et ascendants. Elle s'adresse aux disparus ayant le statut de salarié, allocataire France Travail, titulaire d'une pension d'invalidité ou d'une rente d'accident du travail avec incapacité permanente d'au moins 66,66%.

Les travailleurs indépendants et retraités peuvent également y prétendre. Le montant varie selon le statut et les revenus du défunt au moment du décès. Cette aide peut atteindre 3 977 € en 2025 pour les salariés. Consultez le site Améli.fr pour connaître les conditions précises et les justificatifs nécessaires.

L'aide de la caisse de retraite

La CNAV (Caisse nationale d’assurance vieillesse) propose un remboursement des frais funéraires plafonné à 2 286,74 €. Une demande doit être présentée avec la facture des pompes funèbres à titre justificatif. Cette aide concerne les défunts retraités du régime général de la sécurité sociale.

L'aide du CCAS

Le centre communal d'action sociale octroie une allocation pour les frais d'obsèques selon des critères spécifiques à chaque commune. Contactez directement votre CCAS pour une étude de votre dossier et une estimation du montant alloué. Chaque collectivité gère ces financements de manière autonome, d'où l'importance de vous renseigner localement.

L'aide de la CAF

Une allocation entre 800 et 1 500 € peut être attribuée selon les ressources familiales du foyer. Cette aide concerne les familles allocataires. Vérifiez votre éligibilité auprès de votre CAF locale en fournissant les justificatifs nécessaires.

Solutions selon la situation du défunt

L’interlocuteur selon le statut de la personne décédée :

- Salarié du secteur privé : contactez la CPAM pour un capital décès.

- S'il était retraité, adressez-vous à la CNAV.

- Pour les demandeurs d'emploi, contactez France Travail pour une allocation égale à 120 fois l'allocation journalière, avec possibilité de majoration en cas de présence d’enfants.

- Fonctionnaire : l'employeur peut verser un capital décès aux ayants droit.

En cas de décès accidentel

Accident de la route : si le défunt n’était pas responsable, l’assurance du tiers indemnise les proches. Des dommages et intérêts peuvent aussi couvrir les frais d’obsèques. En l’absence d’assurance, le FGAO (Fonds de garantie des assurances obligatoires de dommages) prend le relais.

Accident du travail ou maladie professionnelle : la sécurité sociale rembourse jusqu’à 1 963 € en 2025 de frais d’obsèques. L’entreprise peut également disposer d’un contrat de prévoyance ou couvrir le transport du corps en cas de déplacement professionnel. Renseignez-vous auprès des ressources humaines.

Récapitulatif des aides disponibles

| Type d’aide | Organisme | Montant maximum | Conditions |

|---|---|---|---|

| Capital décès | CPAM | 3 977 € | Salariés, demandeurs d’emploi, pension invalidité |

| Remboursement funéraire | CNAV | 2 286 € | Retraités du régime général |

| Allocation funéraire | CAF | 1 500 € | Familles allocataires |

| Aide locale | CCAS | Variable | Selon les ressources familiales |

| Accident du travail | Assurance maladie | 1 963 € | Décès lié à un accident professionnel |

Je trouve la meilleure assurance obseques

Après le décès : les démarches à effectuer semaine par semaine

Après le décès, plusieurs démarches doivent être effectuées rapidement pour débloquer les aides. Voici l'ordre à suivre.

| Période | Démarches à effectuer |

|---|---|

| Jours 0 à 3 |

|

| Jours 0 à 7 |

|

| Jours 7 à 14 |

|

| Jours 14 à 28 |

|

Est-il possible de préfinancer des obsèques ?

Oui, il est possible et conseillé de préfinancer ses obsèques. Cette démarche permet d’anticiper les frais, de respecter ses volontés et d’éviter des difficultés financières et administratives à ses proches.

Souscrire une assurance obsèques

L'assurance obsèques est un contrat dédié au paiement des funérailles. L'assuré définit le montant versé au bénéficiaire (généralement un membre de la famille) ou directement aux pompes funèbres. Ce contrat permet aussi d'exprimer ses dernières volontés : type de cercueil, crémation ou inhumation, cérémonie laïque ou religieuse, lieu de la cérémonie. L'organisation des funérailles anticipée par la personne disparue limite considérablement les démarches à effectuer après le décès et soulage les héritiers.

Pour vérifier l'existence d'un contrat obsèques auprès du défunt, contactez l'Agira en fournissant une copie de l'acte de décès et un justificatif de prise en charge des obsèques.

Souscrire une assurance-décès

L'assurance-décès verse aux bénéficiaires un capital ou une rente au décès. Contrairement au contrat obsèques, les bénéficiaires utilisent librement le capital versé pour toute dépense urgente ou imprévisible, y compris les frais d'obsèques.

Attention : pour les versements après 70 ans, le capital entre dans la succession après un abattement global de 30 500 €. A noter que le conjoint, lui, bénéficie d’une exonération totale.

Bon à savoir : vous pouvez prélever sur le compte du défunt Si le défunt n'a pas d'assurance, vérifiez son compte bancaire. Les comptes sont bloqués au décès, mais la banque peut débloquer jusqu'à 5 910 € pour payer l'enterrement sur présentation d'un devis ou d'une facture des pompes funèbres. Cette procédure est relativement rapide et ne nécessite pas d'attendre le règlement complet de la succession.

Je trouve la meilleure assurance obseques

Quelles sont les conséquences de ne pas pouvoir payer les obsèques ?

Ne pas pouvoir payer les obsèques peut arriver, mais n'est jamais une impasse. En tant qu'héritier, vous êtes légalement tenu de régler les frais d'obsèques, sauf si le défunt avait gravement manqué à ses obligations envers vous. Cependant, plusieurs mécanismes existent pour éviter de supporter seul cette charge financière.

Responsabilité légale des héritiers

La collectivité peut intervenir pour prendre en charge tout ou partie des dépenses d'obsèques du défunt. Selon l'article L2223-27 du Code général des Collectivités territoriales, le service est gratuit pour les personnes dépourvues de moyens suffisantes. La commune évalue vos finances et gère l’organisation les obsèques si l'actif successoral est insuffisant et si vous n'avez pas de « créanciers alimentaires » (enfants, parents ou conjoint disposant de ressources).

Contactez directement votre collectivité territoriale pour connaître les modalités locales et les démarches à suivre. Cette intervention administrative permet d'éviter des blocages administratifs et assure que le défunt bénéficie de funérailles dignes même en l'absence de moyens financiers. La collectivité conserve toutefois le droit de choisir l'organisme de pompes funèbres pour optimiser les coûts.

FAQ – Questions fréquentes

Quelles sont les financements disponibles pour payer un enterrement sans ressources ?

Les principales aides incluent le capital décès de la Sécurité sociale (jusqu’à 3 977 € en 2025), les remboursements des caisses de retraite (jusqu’à 2 286 € par la CNAV) et les allocations de la CAF (800 à 1 500 €). En cas d’accident du travail ou de la route, une prise en charge complémentaire peut s’ajouter via l’assurance maladie ou l’assurance du responsable.

Peut-on prélever des fonds sur les comptes du défunt pour régler les obsèques ?

Oui, jusqu'à 5 910 € peuvent être débloqués par la banque sur présentation d'une facture des pompes funèbres, sans attendre la fin de la succession. Via le notaire, un prélèvement jusqu'à 1 500 € peut aussi être demandé sur les biens successoraux, bien que cela nécessite souvent une avance de fonds.

Que faire si aucune aide ou ressource n'est disponible ?

Adressez-vous au CCAS de votre commune. Quand la famille ne peut pas payer, la collectivité doit assurer des obsèques simples mais dignes, conformément à l’article L2223-27 du Code général des collectivités territoriales. Ce recours s’applique lorsque la succession et les proches ne peuvent pas régler les frais.

Quelles démarches pour demander les financements ?

Consultez rapidement le CCAS, les caisses de retraite, la sécurité sociale, la mutuelle et les assurances du défunt. Préparez les justificatifs nécessaires : acte de décès, justificatifs de situation familiale, factures des pompes funèbres et justificatif de votre qualité d'héritier. Agir dans les deux semaines suivant le décès est recommandé pour accélérer les démarches. Chaque personne endeuillée a le droit de connaître l'ensemble des options de financement disponibles.

Le lien a bien été copié

Ça peut vous intéresser

- Comment bien choisir son contrat d'assurance obsèques ?

- Quelle est la différence entre une assurance décès et une assurance obsèques ?

- Contrat obsèques en prestations : fonctionnement et avantages

- Souscrire une assurance obsèques sous tutelle

- Assurance obsèques senior : tout comprendre et comparer les meilleures offres en 2026

- Souscrire une assurance obsèques : guide complet pour bien choisir

- Frais funéraires et succession : Comprendre l’actif et le passif de succession

- Le tarif de l’assurance obsèques