(4.8 / 5 - 24750 avis)

Paris le 20 juin 2024 - Si la météo s’invite chaque jour dans le quotidien des ménages comme indicateur essentiel d’une journée réussie, elle fait aussi l’objet de nombreuses discussions au sein des organismes assurantiels confrontés à une hausse des sinistres d’origines climatiques. Mais alors, comment garantir un équilibre financier en pleine tempête ? Une hausse des primes est-elle envisageable dans ces foyers qui croulent sous les factures ? C’est dans ce brouillard structurel que Meilleurtaux Assurances dévoile son étude sur le coût annuel de l’assurance habitation dans le budget des Français.

Sécheresse, inondations, glissements de terrains et incendies, certaines régions ne sont pas épargnées par la fréquence et l’intensité des évènements climatiques. En 2022, les acteurs de l’assurance ont accueilli 3,8 millions de nouveaux sinistrés et 16% d’entre eux concernaient des sinistres survenus lors d’épisodes de grêle, tempête ou neige (Source France Assureurs). En 2023, le coût des sinistres climatiques atteignait 6,5 milliards d’euros pour les assureurs tricolores (Source France Assureurs). Des dépenses exceptionnelles et exponentielles qui pourraient, à moyen terme, mettre en péril l’équilibre du modèle assurantiel sur les logements.

“Aujourd’hui, les aléas liés aux dérèglements climatiques sont certes un enjeu majeur pour notre société et au sein des organismes d’assurances, mais ils ne résument pas tout. Il est nécessaire de penser l’environnement dans son ensemble, que ce soit sur le plan climatique, mais également en sensibilisant davantage la population sur les risques et réflexes à avoir afin d’agir en amont afin de limiter les actes de malveillance, de vandalisme et de cambriolage, également impactant sur les montants des primes assurantielles. La prévention et l’anticipation sont déterminants pour lutter contre la hausse des prix.” indique Samuel Bansard, directeur des activités de comparaison d’assurances Meilleurtaux.

En 2024, les primes d'assurance habitation devraient augmenter de 6% en moyenne. “D’ici à 2050, celles-ci pourraient même plus que doubler avec l’augmentation de la sinistralité climatique.” poursuit Samuel Bansard.

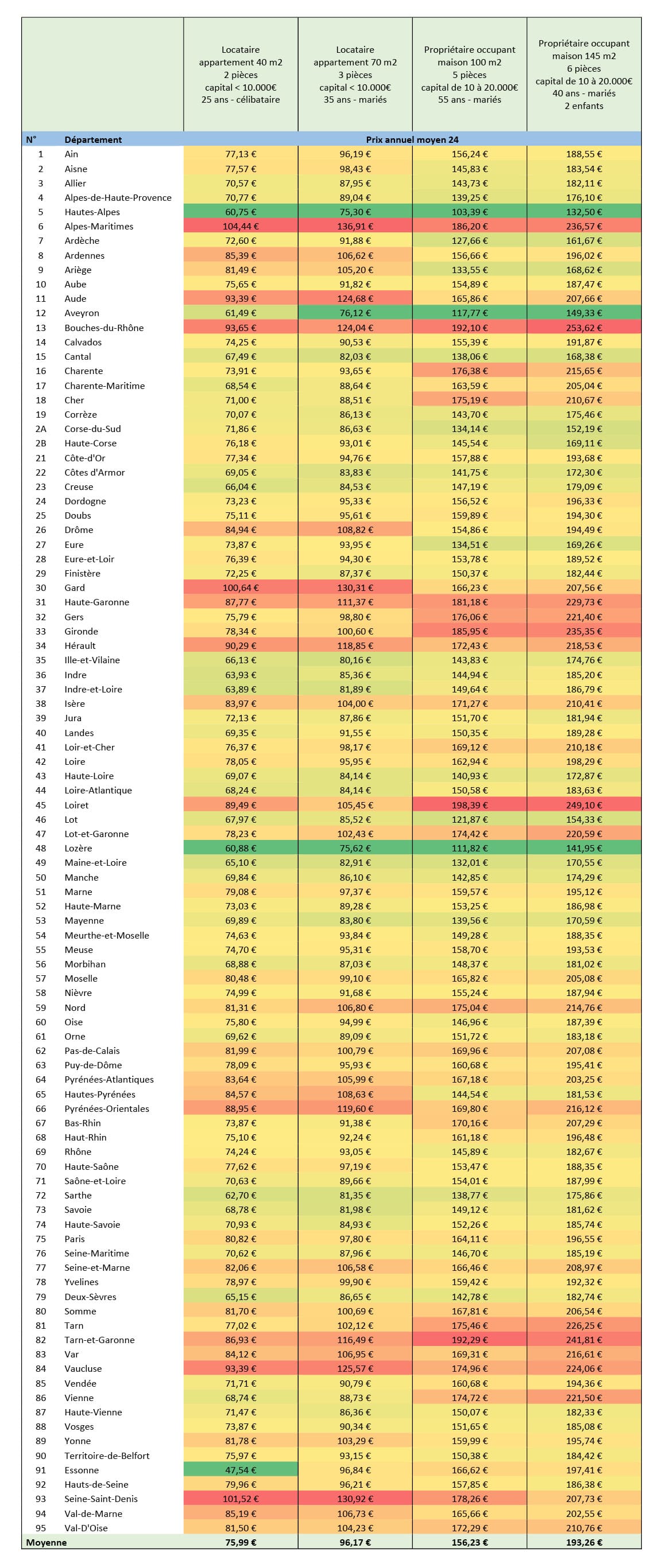

Si l’assurance habitation est obligatoire pour les locataires d’un appartement ou d’une maison individuelle, elle n’est régie par aucun cadre tarifaire. De fait, ses prix peuvent parfois varier du simple au double à garanties égales et même beaucoup plus fortement selon les garanties retenues.

Ainsi, le locataire d’un appartement de 40 m2 dans les Alpes-Maritimes devra débourser 37% de plus que la moyenne nationale pour être assuré, soit 104,44€/an contre 75,99€ au niveau national. A l’inverse, les habitants de l’Essonne déboursent 37,48% de moins que la moyenne nationale, et 54,48% de moins que le département des Alpes-Maritimes pour les mêmes garanties.

Des écarts que l’on retrouve aussi avec des surfaces habitables plus importantes. Ainsi, le locataire d’un appartement de 70 m2 dans l’Isère, département confronté à des événements climatiques de forte intensité ces dernières années, déboursera 104,00€/an contre 96,17€/an au niveau national et même 75,62€ pour la Lozère.

Si contrairement aux locataires, l’assurance habitation reste facultative pour les propriétaires occupants, elle est fortement recommandée pour faire face aux sinistres qui peuvent se présenter au niveau de l’habitat.

Ainsi, une famille, propriétaire d’une maison de 100 m2 qui souhaite assurer son capital à hauteur de 20 000€ devra débourser 117,77€/an si elle réside en Aveyron, 185,95€ en Gironde, département particulièrement touché par les feux de forêts, et 198,39€ dans le Loiret, département le plus cher de France, contre 156,23€/an au niveau national.

Même chose pour les maisons individuelles avec une surface d’habitation de 145 m2 avec un capital identique. Les Bouches-du-Rhône, concernés par des crues importantes du fleuve en hiver, proposent des prix près de 31% plus chers que la moyenne nationale, 253,62€/an contre 193,26€/an au niveau national.

“Si certains départements sont déjà identifiés comme, à risque climatique, le Rhône pour ses phénomènes de crues par exemple ou les départements jouxtant la côte atlantique avec les risques de vagues submersion et de tempêtes, l’augmentation de la sinistralité climatique pourrait accentuer les différences tarifaires sur certains départements.” conclut Samuel Bansard.

Face à ces phénomènes de haute intensité, difficile d’imaginer un retour en arrière et une diminution progressive de la prime d’assurance habitation. Jusqu'où pourrait aller le désengagement des organismes d’assurance à l’avenir ? Les victimes de catastrophes naturelles pourraient-elles faire l’objet d’une absence de garantie ? Des questions qui ne manqueront pas d’être soulevés dans le cadre du prochain débat sur l’évolution du régime d’indemnisation des catastrophes naturelles.

L’étude exclusive du site Meilleurtaux.com a été effectuée sur la base du montant des primes d’assurance habitation proposées par ses assureurs partenaires sur le mois d’avril 2024.

Sources : France Assureurs - Vie Publique - Ministère de l’intérieur - Rapport : Adapter le système assurantiel français face à l'évolution des risques climatiques 2024 - Meilleurtaux Assurances

Meilleurtaux Assurances est le comparateur d’assurance de meilleurtaux.com. Au-delà des prix, il accompagne le consommateur, l’aide à comprendre ses besoins et à trouver une assurance qui correspond à ses attentes. Son moteur de comparaison détaillé et intuitif se complète de conseils et d’études permettant de faire un choix selon son budget, son besoin de protection et d’accompagnement. Avec plus de 100 assureurs référencés, Meilleurtaux Assurances dispose d’un large panel d’assurances et compare tous les types de produits d’assurances. Plus de 5 millions d’internautes lui ont déjà fait confiance.

Contacts presse:

Agence 3i Com

Julie Vautrin

07 78 57 79 05

Libérez le potentiel de vos projets : préparez-les, suivez-les, accomplissez-les.

Meilleurtaux PlacementSuivez la performance de tous vos contrats (assurance vie, retraite, immobilier, défiscalisation) et re-versez facilement. Garantie 0 paperasse.

Meilleurtaux PartenairesSécurisez votre chiffre d’affaires immobilières, gagnez en efficacité lors des premières visites, développez votre business au delà de l’immobilier et travaillez votre image et votre réputation.

Attention, vous pouvez être sollicités par de faux conseillers Meilleurtaux vous proposant des

crédits et/ou vous demandant de transmettre des documents, des fonds, des coordonnées bancaires,

etc.

Soyez vigilants · Meilleurtaux ne demande jamais à ses clients de verser sur un compte les sommes

prêtées par les banques ou bien des fonds propres, à l’exception des honoraires des courtiers. Les

conseillers Meilleurtaux vous écriront toujours depuis une adresse mail xxxx@meilleurtaux.com

Vous avez un doute sur l’un de vos contacts ou pensez être victime d’une fraude ? Consultez notre guide.