(4.8 / 5 - 24529 avis)

Paris le 12 janvier 2018 - Cette fois, c’est la bonne ! Le droit à la résiliation annuelle de l’assurance emprunteur « enfin » ouvert à tous les détenteurs d’un crédit immobilier. Aujourd’hui le taux d’équipement avec assurance alternative pour les crédits immobiliers n’est que de 12% (source FFSA). En d’autres termes, moins de 2 emprunteurs sur 10 optent pour une assurance autre que celle de la banque dans le cadre de la mise en place de leur prêt immobilier.

C’est pour faciliter une vraie concurrence que les différents législateurs ont souhaité à plusieurs reprises aller plus loin dans les textes et augmenter au final les droits des emprunteurs.

Nous assistons donc peut-être aujourd’hui à la fin d’un long feuilleton.

Première tentative d’ouverture du marché : la Loi Lagarde adoptée en 2010 instaure le principe d’un choix libre entre assurance dite de groupe (prise auprès de la banque) et assurance alternative, déléguée ou individuelle (prise auprès d’un autre assureur extérieur à la banque) pour l’emprunteur, à condition que cette dernière présente des garanties équivalentes à celles du contrat groupe.

Plus récemment, la Loi Hamon mise en oeuvre en juillet 2014 instaure un droit à changer d’assurance, toujours sous conditions de garanties équivalentes, dans l’année qui suit l’émission de l’offre de prêt.

Ensuite, le législateur via la Loi Sapin 2 en 2016 a instauré une disposition portant sur la résiliation annuelle tous les ans à date anniversaire mais cette disposition a été une première fois censurée par le Conseil Constitutionnel.

Après cette censure, l’amendement Bourquin adopté en février 2017 et porté par le Sénateur du même nom validait une nouvelle fois ce droit à la résiliation/substitution annuelle de l’ensemble des contrats d’assurance emprunteur.

Depuis le 1er mars 2017, cette opération est effectivement possible mais uniquement pour les contrats de prêt signés à partir de cette date. Cette disposition devait normalement s’étendre à tous les contrats de prêts en cours, à partir du 1er janvier 2018. Un certain nombre de banques, via la Fédération Bancaire Française, ont saisi à l’été 2017 le Conseil d’Etat puis le Conseil Constitutionnel afin de faire annuler cette dernière disposition concernant l’ensemble du stock de contrats. La motivation de ce recours était l’effet rétroactif de la mesure, s’appliquant non seulement aux nouveaux contrats mais aussi à ceux déjà signés, cette rétroactivité pouvant être considérée comme inconstitutionnelle.

La bataille juridique est donc terminée, le Conseil Constitutionnel venant tout juste de rendre sa décision, favorable à la résiliation annuelle.

« Les millions d’emprunteurs qui détiennent un crédit immobilier vont donc avoir la possibilité de changer l’assurance de leur crédit y compris au bout de plusieurs années », explique Maël Bernier, directrice de la communication de Meilleurtaux.com. « C’est une décision favorable à la concurrence car nous savons que près de 9 assurances sur 10 sont signées auprès de la banque à la fois par manque de temps au moment de la conclusion du prêt mais également parce que les emprunteurs méconnaissent globalement le choix qui est déjà le leur au moment de cette opération », ajoute-t-elle. « Cette possibilité offerte à posteriori de la mise en place du prêt, sans contrainte de temps ou de pression pour l’obtention du crédit peut permettre aux détenteurs d’un crédit immobilier de comparer sereinement les différentes offres et surtout dans beaucoup de cas de réaliser des économies importantes », conclut-elle.

Sont particulièrement concernées les personnes ayant signé un crédit depuis 2012 (car ils n’ont pas trop vieilli par rapport à la date de signature), ayant moins de 50 ans mais aussi ceux dont la santé s’est améliorée, ou qui ont abandonné une profession ou un sport à risque par exemple.

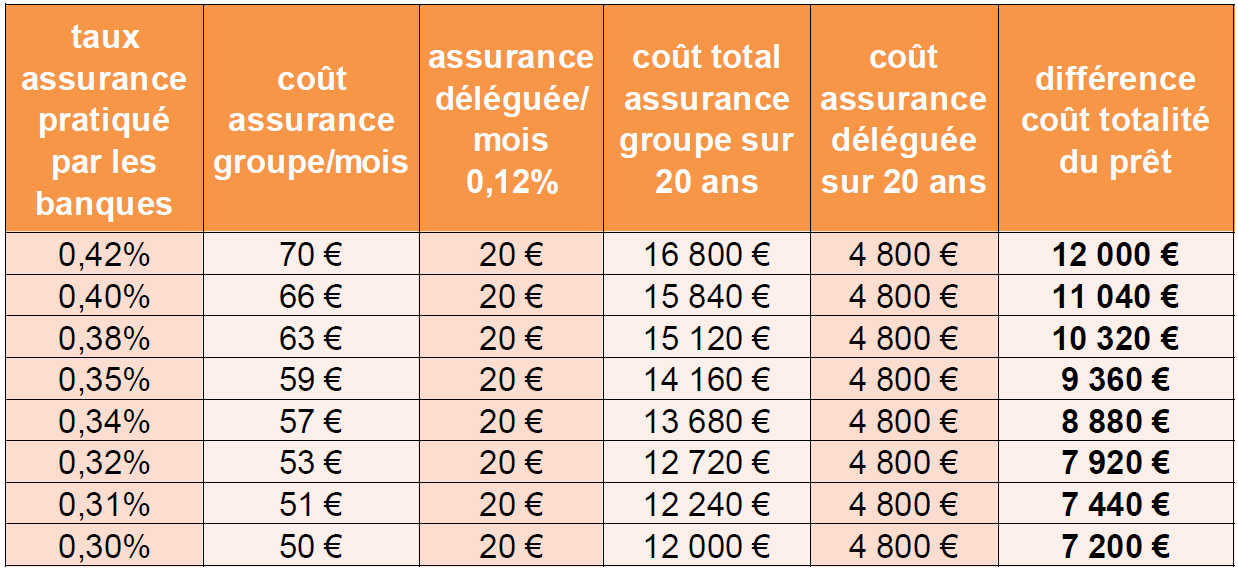

Exemple d’un crédit de 200 000 € sur 20 ans. Assurance d’un couple moins de 40 ans assuré décès/ Invalidité/ ITT à 50 % sur chaque tête.

Taux d’assurance relevé auprès des principaux établissements bancaires partenaires.

Taux assurance déléguée relevée pour ce même profil auprès de plusieurs partenaires assureurs spécialisés Meilleurtaux.com.

À propos de Meilleurtaux - www.meilleurtaux.com

Depuis sa création en 1999, Meilleurtaux.com s’affirme de plus en plus comme un véritable « tiers de confiance », autonome et indépendant. Meilleurtaux.com conseille les particuliers à la recherche de services financiers, à commencer par le crédit immobilier. Il les met en relation avec les établissements bancaires susceptibles de leur accorder la meilleure solution de financement (taux du crédit, assurance de prêt, etc.), compte tenu de leur profil et de leur projet. L’offre de meilleurtaux.com s’est étendue aux autres crédits, à l’assurance, à la banque et à l’épargne. Les services sont accessibles à partir du site

www.meilleurtaux.com, sur mobile, via les plates-formes téléphoniques, ou auprès de l’une des 270 agences à Paris et en région.

Libérez le potentiel de vos projets : préparez-les, suivez-les, accomplissez-les.

Meilleurtaux PlacementSuivez la performance de tous vos contrats (assurance vie, retraite, immobilier, défiscalisation) et re-versez facilement. Garantie 0 paperasse.

Meilleurtaux PartenairesSécurisez votre chiffre d’affaires immobilières, gagnez en efficacité lors des premières visites, développez votre business au delà de l’immobilier et travaillez votre image et votre réputation.

Attention, vous pouvez être sollicités par de faux conseillers Meilleurtaux vous proposant des

crédits et/ou vous demandant de transmettre des documents, des fonds, des coordonnées bancaires,

etc.

Soyez vigilants · Meilleurtaux ne demande jamais à ses clients de verser sur un compte les sommes

prêtées par les banques ou bien des fonds propres, à l’exception des honoraires des courtiers. Les

conseillers Meilleurtaux vous écriront toujours depuis une adresse mail xxxx@meilleurtaux.com

Vous avez un doute sur l’un de vos contacts ou pensez être victime d’une fraude ? Consultez notre guide.