(4.8 / 5 - 24750 avis)

Paris, le 2 janvier 2024 – Nous le savons, le marché de l’immobilier a été totalement chamboulé depuis 4 ans et la donne a changé. Entre la pandémie mondiale, les conflits géopolitiques et le retour de l’inflation, nous sommes passés de taux bas records à des taux d’emprunt qui ont été multipliés par 4 en seulement 18 mois. Passant de 1% en 2022 à plus de 4% à la fin de l’automne, impactant fortement la capacité d’emprunt des Français. Pour certaines villes Françaises, les prix du m2 ont, eux, parfois, diminué. Sans surprise et de manière quasi-générale, en 4 ans, le pouvoir d’achat immobilier des Français a fortement baissé.

Cependant, de bonnes nouvelles s’annoncent en 2024, puisque les taux commencent à baisser depuis début décembre.

En ce tout début d’année, Meilleurtaux fait le point et dévoile son bilan annuel du pouvoir d’achat immobilier dans les 20 plus grandes villes de France entre décembre 2022 et décembre 2023, avec un retour sur 2019. Le spécialiste du financement révèle également les perspectives pour 2024.

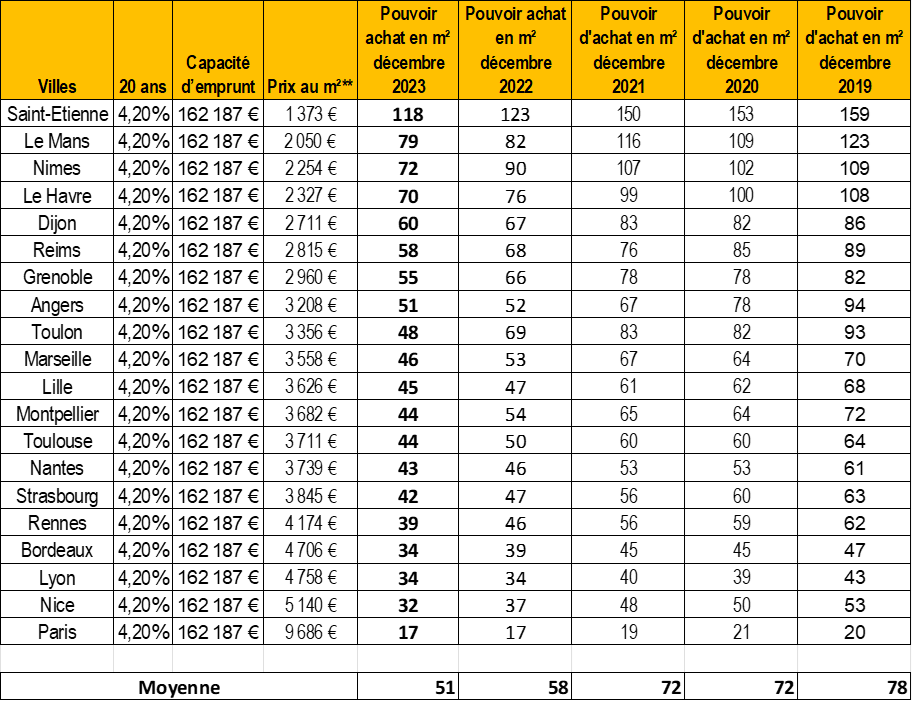

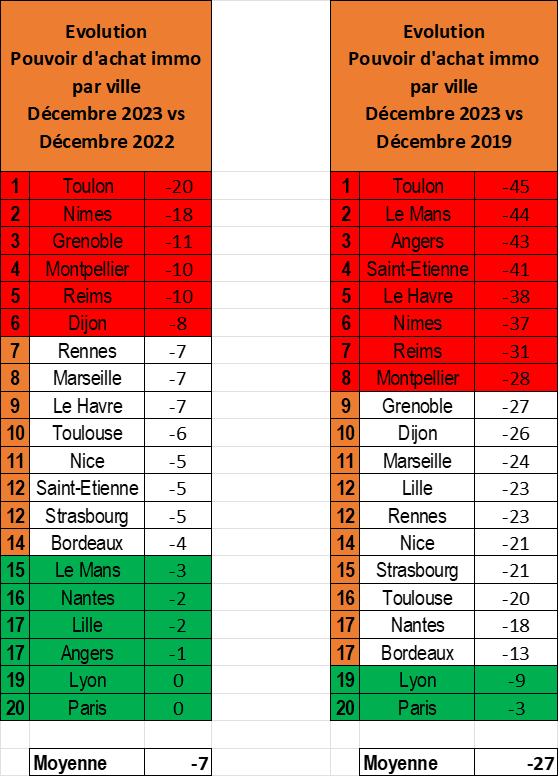

Ces deux villes du sud de la France ont vu le prix du m2 augmenter d’année en année. La capacité d’emprunt des ménages ayant, elle, diminué avec la hausse des taux en plus, le nombre de mètres carrés accessible a fortement baissé. Toulon perd 20m2 avec une capacité d’emprunt de 162 187 € et seulement 48m2 accessibles à l’achat. A Nîmes, 18m2 ont été perdus et il est aujourd’hui possible d’acheter 72m2 pour la même capacité d’emprunt.

Pour chacune de ces villes, c’est l’équivalent d’une pièce de perdu à l’achat en seulement une année. Au-delà des difficultés à emprunter, les acheteurs de 2023 à Toulon et Nîmes ont donc dû revoir largement leur projet d’achat à la baisse.

souligne Maël Bernier, directrice de la communication et porte-parole de Meilleurtaux.

D’autres villes ont vu chuter leur pouvoir d’achat de manière notable cette année : il s’agit de Grenoble (-11m2), Reims (-10m2), Montpellier (-10m2) et Dijon (-8m2). Ces villes sont encore dans un mécanisme de rattrapage des prix et la surface du bien finançable se réduit notamment.

A contrario, depuis 2022, il n’y a aucun changement pour Paris et Lyon. Malgré la baisse de la capacité d’emprunt, les prix au m2 ayant baissé dans ces villes, nous n’observons aucune évolution sur le pouvoir d’achat immobilier.

Dans les grandes villes, la baisse des prix est enclenchée, compensant ainsi en partie la hausse des taux, mais la surface finançable reste malgré cela, extrêmement faible, même par rapport aux villes moyennes où les prix continuent de monter.

précise Maël Bernier, directrice de la communication et porte-parole de Meilleurtaux.

Si le mouvement de baisse des prix dans ces grandes agglomérations est positif, il n’en demeure pas moins que la surface finançable reste 3 à 4 fois plus petite que dans les villes moyennes, y compris celles qui voient leur surface habitable diminuer fortement. Il faut remettre en perspective avec le prix au mètre carré. A Paris, il reste 4 fois supérieur à Nîmes !

explique Maël Bernier.

Depuis 2019, les évolutions sont frappantes, notamment pour Saint Etienne (-41m2), Le Mans (-44m2), Angers (-43m2) et Toulon (-45m2). Entre la baisse de la capacité d’emprunt et l’augmentation des prix au m2, ces villes ont perdu en 4 ans plus de 40m2 soit l’équivalent de minimum 2 pièces.

C’est l’association de hausses de prix marquées et de la hausse des taux qui conduit à ce résultat

analyse Maël Bernier.

Rappelons-le un bon dossier fin 2021 pouvait se financer à moins de 1% quand aujourd’hui, nous sommes au-delà de 4%, cela a évidemment un impact fort !

Juste derrière ces villes, on retrouve Le Havre (-38), Nîmes (-37), Reims (-31) et Montpellier (-28). La moyenne de perte de m2 sur ces 4 dernières est à 27m2. Ces 8 villes sont donc celles qui ont le plus été impactées par les évolutions de cette période.

Si 2023 a été une année franchement complexe, nous ne pouvons qu’être optimiste pour 2024 ! En cette fin d’année, nous recevons la confirmation jour après jour que la hausse des taux est désormais un mauvais souvenir.

Contrairement aux prédictions les plus alarmistes que nous n’avons jamais partagées, les taux n’atteindront évidemment pas 5% et ils sont qui plus est déjà en baisse

explique Maël Bernier

L'inflation ralentit enfin, les OAT ont baissé de près de 100 points de base en 1 mois, des grandes banques sont de retour sur le marché de crédits immobiliers avec des barèmes bancaires en baisse et des objectifs de conquêtes clients élevés, il sera donc plus facile de trouver un financement et qui plus est, moins couteux.

ajoute-t-elle.

Le meilleur reste donc à venir pour les acheteurs français !

Entre décembre 2023 et décembre 2022, la moyenne du nombre de mètre carré perdu en un an en France des 20 plus grandes villes de France est de 7m². La hausse des taux est en grande partie responsable de ce chiffre. La capacité d’emprunt est ainsi passée de 194 020 € en 2022 à 162 187 € en 2023. Sous oublier qu’elle était de 223 896 € en 2021... Les Français ont perdu énormément de pouvoir d’achat ces dernières années, en immobilier mais pas uniquement.

Devoir emprunter moins, c’est directement un logement plus petit si l’emprunteur ne dispose pas d’épargne pour compenser !

explique Maël Bernier.

Si nous regardons sur 4 années entre 2019 et 2023 c’est 27m² de perdus en moyenne en France, il est donc très clair que l’année 2023 ne restera pas un bon cru.

ajoute-t-elle.

Libérez le potentiel de vos projets : préparez-les, suivez-les, accomplissez-les.

Meilleurtaux PlacementSuivez la performance de tous vos contrats (assurance vie, retraite, immobilier, défiscalisation) et re-versez facilement. Garantie 0 paperasse.

Meilleurtaux PartenairesSécurisez votre chiffre d’affaires immobilières, gagnez en efficacité lors des premières visites, développez votre business au delà de l’immobilier et travaillez votre image et votre réputation.

Attention, vous pouvez être sollicités par de faux conseillers Meilleurtaux vous proposant des

crédits et/ou vous demandant de transmettre des documents, des fonds, des coordonnées bancaires,

etc.

Soyez vigilants · Meilleurtaux ne demande jamais à ses clients de verser sur un compte les sommes

prêtées par les banques ou bien des fonds propres, à l’exception des honoraires des courtiers. Les

conseillers Meilleurtaux vous écriront toujours depuis une adresse mail xxxx@meilleurtaux.com

Vous avez un doute sur l’un de vos contacts ou pensez être victime d’une fraude ? Consultez notre guide.