Écrit par La rédaction Meilleurtaux .

Mis à jour le

29 décembre 2022 .

Temps de lecture :

4 min

- Détails

- Publié le par la Rédaction Meilleurtaux

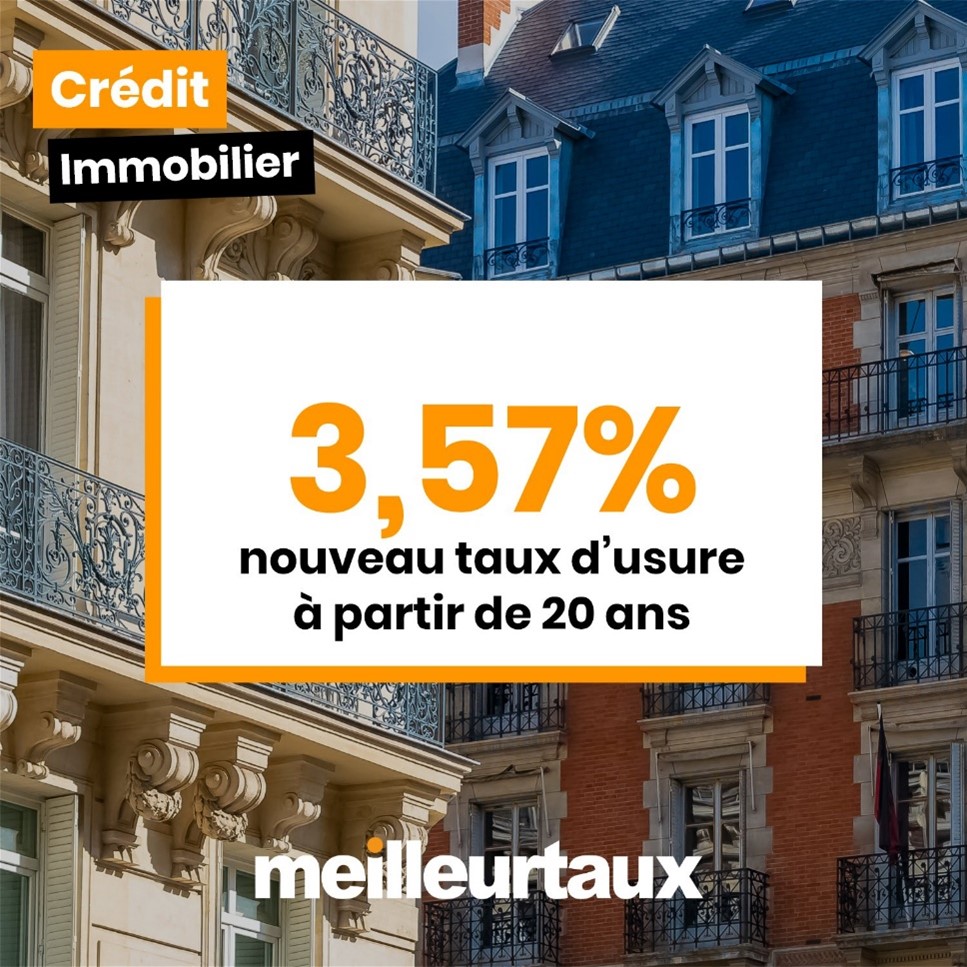

Ce mercredi 28 décembre 2022, le Journal officiel fait part d'une excellente nouvelle pour les ménages qui peinent à obtenir un prêt immobilier. À compter du 1er janvier 2023, le taux d'usure - le plafond des montants des prêts immobiliers (i.e. le Taux Annuel Effectif Global, ou TAEG, maximal au-dessus duquel une banque ne peut accorder un crédit) - augmentera d'un demi-point, passant de 3,05 % à 3,57 %. Ce changement est un soulagement bienvenu pour ceux qui sont bloqués par le taux actuel - leur permettant d'aller enfin de l'avant avec leurs rêves immobiliers.

Pour les ménages qui cherchent à obtenir un prêt immobilier, il y a une bonne nouvelle : le taux maximal légal du prêt, également appelé taux d'usure (c'est à dire le TAEG), va augmenter le 1er janvier. Cette hausse portera le taux d'un prêt de 20 ans ou plus à 3,57 % (contre 3,05 % actuellement) et ceux des prêts de moins de 10 ans à 3,41 % (contre 3,03 % actuellement). De même, les prêts entre 10 et 20 ans passeront à 3,53 % (contre 3,03 % actuellement). Cela signifie que les ménages souhaitant acheter un bien immobilier pourront obtenir de meilleures conditions pour leur prêt et bénéficier d'une plus grande flexibilité financière.

Bonne ou mauvaise nouvelle pour les emprunteurs ? Explications

En octobre, la Banque de France avait annoncé qu'un "relèvement exceptionnel" des taux plafonds n'était « ni souhaitable, ni nécessaire », car leur objectif est de protéger les emprunteurs. Cette décision a eu un effet important sur le coût des nouveaux prêts immobiliers pour les particuliers, puisque les taux d'intérêt de ces prêts ont connu une hausse significative depuis le printemps.

Cette hausse est une conséquence directe du resserrement de la politique monétaire de la BCE, qui cherche à lutter contre l'inflation. En définitive, la décision de la Banque de France vise à éviter que les emprunteurs ne soient indûment pénalisés par la hausse des coûts des prêts immobiliers.

Maël Bernier, directrice de la communication et porte-parole de Meilleurtaux, apporte également son regard sur la situation

L’histoire se répète depuis plusieurs mois maintenant, car si relever le taux d’usure est une bonne chose, les effets positifs ressentis seront malheureusement de très court-terme. Oui certains dossiers vont enfin trouver un financement, mais pour combien de temps ? Comme ce que nous avons vu lors du dernier trimestre, l’effet positif a duré une trois semaines tout au plus ! Simplement parce que les taux d’intérêt des crédits aux particuliers ne remontent quant à eux pas seulement une fois tous les 3 mois !

En effet, avec la remontée extrêmement rapide et récente des OAT 10 ans (taux directeur de référence pour les crédits immobiliers qui sont passés de 1,35% en août à plus de 3% le 27 décembre), les taux pratiqués par les banques ont fortement augmenté et cela va continuer dans les semaines qui viennent. Ainsi, les derniers barèmes bancaires reçus flirtent pour beaucoup d’entre eux déjà avec les 3%, la marge de manœuvre produite par cette récente hausse du taux d’usure sera donc très rapidement absorbée. Un taux d’usure à 3,57% avec des taux moyens flirtant avec les 3%, ce n’est tout simplement pas suffisant comme écart pour intégrer ne serait-ce que les assurances au même titre qu’un taux d’usure à 3,05% avec des taux nominaux à 2,50% !

Encore une fois, ce taux d’usure cumule deux problèmes : sa révision qui intervient une seule fois tous les 3 mois alors que les taux des crédits changent tous les mois et même plusieurs fois par mois d’une part ; et d’autre part les taux qui servent de référence qui sont également les taux des dossiers financés au trimestre précédents et donc envoyés en banque encore quelques semaines auparavant, soit un double effet retard !

En résumé

La revalorisation du taux d’usure, au 1er janvier 2023, est une bonne chose pour les ménages qui cherchent à obtenir un prêt immobilier à court terme. Cependant, il devient urgent que cet étalonnage se fasse de façon plus fréquente et surtout qu’il se base sur les données « réelles » du marché et non pas avec un décalage de 3 mois, comme c’est actuellement le cas aujourd’hui.

Pour tout savoir sur le taux d’usure, vous pouvez également consulter notre guide : https://www.meilleurtaux.com/credit-immobilier/le-guide-de-l-emprunteur/taux-d-usure.html