Écrit par La rédaction Meilleurtaux .

Mis à jour le

19 septembre 2017 .

Temps de lecture :

3 min

- Détails

- Publié le par la Rédaction Meilleurtaux

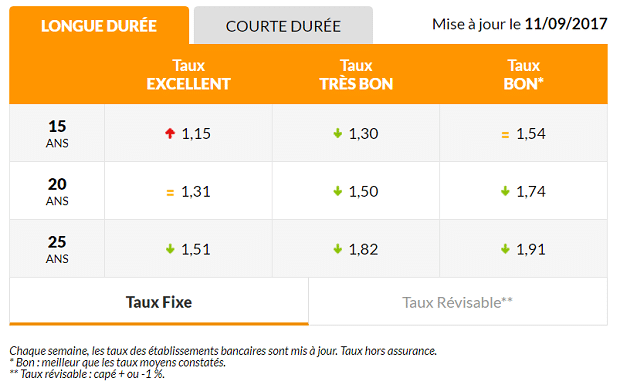

Depuis fin 2016, les taux de crédits immobiliers affichent une remontée continue, bien que légère. Depuis septembre, de légers reculs sont enregistrés. Les taux sont plus attractifs. Ils s’établissent en moyenne autour de 1,75 % sur 20 ans et de 1,55 % sur 15 ans.

Des baisses allant de -0,05 % à -0,15 %

Si certains établissements financiers préfèrent le statu quo, d’autres choisissent d’appliquer des microbaisses, avec des réductions allant de - 0,05 à - 0,15 %. Un gain appréciable pour les candidats aux emprunts. D’autant plus que ces derniers mois, les taux n’ont cessé de progresser.

Les offres les plus basses datent de novembre 2016. Depuis, la progression cumulée avoisine 0,40 % pour un prêt d'une durée de 20 ans.

Cécile Roquelaure

Certes modérée, cette hausse des taux a affecté la capacité d’emprunt des acheteurs. D’après les constats de l'observatoire CSA Crédit Logement, les emprunteurs ont dû allonger l’échéancier de leurs crédits, pour une durée moyenne de 18 ans, afin de combler ce manque à gagner.

Malgré cette légère progression, les taux demeurent globalement bas.

L'OAT 10 ans, indice de marché référence des crédits immobiliers, reste bas. Les banques affichent des taux proches de ceux proposés en septembre 2016.

Sandrine Allonier

Une hausse définitive à partir de 2018 ?

Même si les banques sont contraintes de rogner sur leurs marges, en raison de l’importante vague de renégociations de crédits résultant du niveau bas des taux depuis 2016, le prêt immobilier demeure leur principal produit d’appel.

Le robinet des crédits reste donc ouvert [...] le mois de septembre marque traditionnellement un accroissement des demandes de financement en raison de la reprise des transactions et de la tenue de nombreux salons immobiliers. En vue de boucler leurs objectifs annuels, les prêteurs se montrent à l'automne souvent commercialement plus agressifs.

Maël Bernier

Toutefois, les enseignes qui sont près d’atteindre leurs objectifs de production annuelle de crédits risquent prochainement d’être plus rigoureuses dans la sélection des dossiers à financer.

Face à une érosion de leurs marges, certains prêteurs vont choisir les clients sur un critère de rentabilité. Le niveau de salaire et la capacité d'épargne seront plus finement analysés. Ils vont commencer à déjà intégrer deux futurs paramètres, à savoir la règle de domiciliation des salaires et la possibilité de changer d'assurance-emprunteur, deux mesures qui entreront en vigueur à compter du 1er janvier 2018.

Sandrine Allonier

En tout cas, à moyen terme, les emprunteurs peuvent s’attendre à une remontée des taux, et ce, tous les mois.

Nous sommes clairement en fin de cycle et les taux les plus bas sont derrière nous. Il n'est pas à exclure que la Banque centrale européenne (BCE) stoppe à terme la politique de "quantitative easing" et décide de remonter ses taux. D'ici à la fin de 2017, nous prévoyons un taux moyen sur 20 ans toujours en dessous de 2 %. La vraie remontée pourrait survenir au cours du premier semestre 2018 avec un taux proche de 2 %.

Philippe Taboret

[...] le taux moyen des crédits immobiliers attendus pour la fin de 2017 devrait se situer entre 1,65 % et 1,75 %.

Observatoire Crédit Logement/CSA