Écrit par La rédaction Meilleurtaux .

Mis à jour le

20 juillet 2020 .

Temps de lecture :

2 min

- Détails

- Publié le par la Rédaction Meilleurtaux

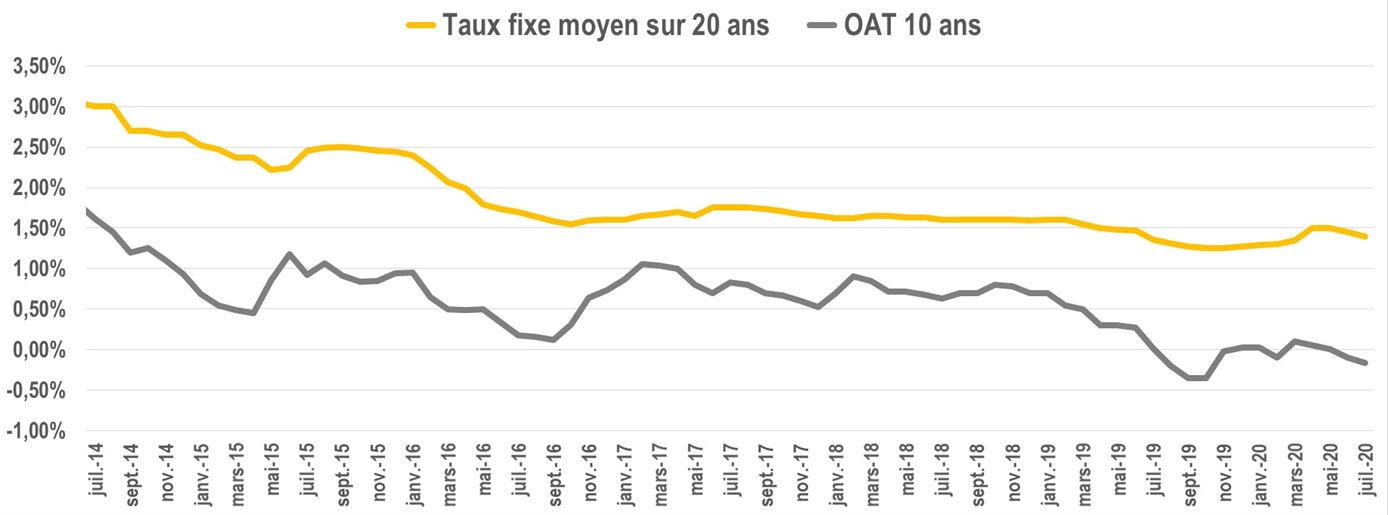

Des hausses fin juin suivies de baisses début juillet

Après quelques légères hausses fin juin qui ont fait légèrement remonter les moyennes, nous observons à nouveau des barèmes légèrement baissiers depuis le début du mois de juillet. Tout cela conduit finalement à une relative stabilité des taux moyens autour de 1,25% sur 15 ans, 1,40% sur 20 ans et 1,65% sur 25 ans.

Du côté des excellents dossiers, nous observons également des légers ajustements de barèmes avec notamment une plus forte part des taux sous la barre des 1% à condition évidemment de disposer d’une grosse part d’épargne disponible après opération et de revenus élevés, cela signifie que la chasse aux profils haut de gamme repart nettement quitte à rogner un peu sur la marge.explique Maël Bernier, directrice de la communication de Meilleurtaux.com

Taux affichés au 07 juillet 2020 :

1,25 % sur 15 ans

1,40 % sur 20 ans

1,65 % sur 25 ans

Taux courte et longue durée - National

| Excellent | Très bon | Bon | |

|---|---|---|---|

| 7 ans |  0,40 % 0,40 % |

0,71 % 0,71 % |

0,82 % |

| 10 ans | 0,50 % |

0,85 % |

1,00 % |

| 15 ans | 0,75 % |

1,02 % |

1,25 % |

| 20 ans | 0,95 % |

1,20 % |

1,40 % |

| 25 ans |

1,19 % |

1,44 % |

1,65 % |

Source Meilleurtaux.com - Taux moyens hors assurance

Taux directeurs : très nettement négatifs

Entre la Banque Centrale Européenne qui injecte en continu des liquidités à bas coût et les obligations du trésor qui s’affichent en territoire négatif, les banques bénéficient de conditions d’emprunt toujours exceptionnelles et peuvent donc prêter à des taux très bas. En regardant plus précisément, il apparait que les marges bancaires sont aujourd’hui finalement meilleures qu’en début d’année, soit avant la crise sanitaire.

Évolutions à venir ?

Comme anticipé, la politique des taux bas se maintient et c’est plutôt une bonne nouvelle, la demande en financement étant en ce mois de juillet encore très élevée.

Mais si les taux bas garantissent une « finançabilité » plutôt bonne, le vrai problème est ailleurs et de ce côté aucune détente à ce stade de la part des établissements bancairesexplique Maël Bernier

En effet, contraintes de respecter des critères d’octroi extrêmement stricts, les banques exigent de plus en plus souvent un apport minimum qui peut faire défaut notamment aux populations les plus jeunes. D’autre part, elles ne dépassent pas le critère de 33% d’endettement des revenus, cette dernière notion appliquée à la lettre, conduit à des refus sur des dossiers qui obtenaient encore des financements très facilement avant décembre 2019 lorsque les banques étudiaient le reste à vivre.

Ça peut vous intéresser

- Notre analyse des taux immobiliers - Mars 2020

- Notre analyse des taux immobiliers - Novembre 2020

- Notre analyse des taux immobiliers - Février 2020

- Notre analyse des taux immobiliers - Juin 2020

- Notre analyse des taux immobiliers - Octobre 2020

- Notre analyse des taux immobiliers - Avril 2020

- Notre analyse des taux immobiliers - Mai 2020

- Notre analyse des taux immobiliers - Janvier 2020