Écrit par La rédaction Meilleurtaux .

Mis à jour le

30 juin 2020 .

Temps de lecture :

3 min

- Détails

- Publié le par la Rédaction Meilleurtaux

Pas de grand changement et pourtant ça coince…

Des moyennes globalement stables

Pas de grand changement dans les barèmes des banques en février, en effet les taux restent très bas et globalement stables. Certains établissements appliquent quelques hausses légères mais très ciblées, d’autres baissent et le reste ne bouge pas.

Ainsi, les moyennes se situent toujours sur 15 ans autour de 1,10%, sur 20 ans à 1,25% et sur 25 ans à 1,50%.

En revanche, du côté des meilleurs dossiers, les décotes que nous connaissions il y a quelques mois se sont, comme nous vous l’annoncions le mois dernier considérablement raréfiées et font aujourd’hui figure d’exceptionexplique Maël Bernier, directrice de la communication de Meilleurtaux.com

Concrètement, cela signifie que les excellents dossiers avec des revenus supérieurs à la moyenne et un bel apport obtiennent des taux autour de 1% et non plus 0,75% ou 0,80% comme c’était devenu habituel à l’été et à l’automne dernier.

Rien d’alarmant mais c’est évidemment un signe fort que les banques cherchent à reconstituer un peu de marge sur le crédit immobilierajoute-t-elle

Taux affichés au 06 février 2020 :

1,10 % sur 15 ans

1,30 % sur 20 ans (+0,04%)

1,49 % sur 25 ans

Taux courte et longue durée - National

| Excellent | Très bon | Bon | |

|---|---|---|---|

| 7 ans |  0,34 % 0,34 % |

0,55 % |

0,76 % |

| 10 ans | 0,50 % |

0,65 % |

0,90 % |

| 15 ans | 0,69 % |

0,85 % |

1,10 % |

| 20 ans | 0,86 % |

1,05 % |

1,30 % |

| 25 ans |

1,03 % |

1,29 % |

1,49 % |

Source Meilleurtaux.com - Taux moyens hors assurance

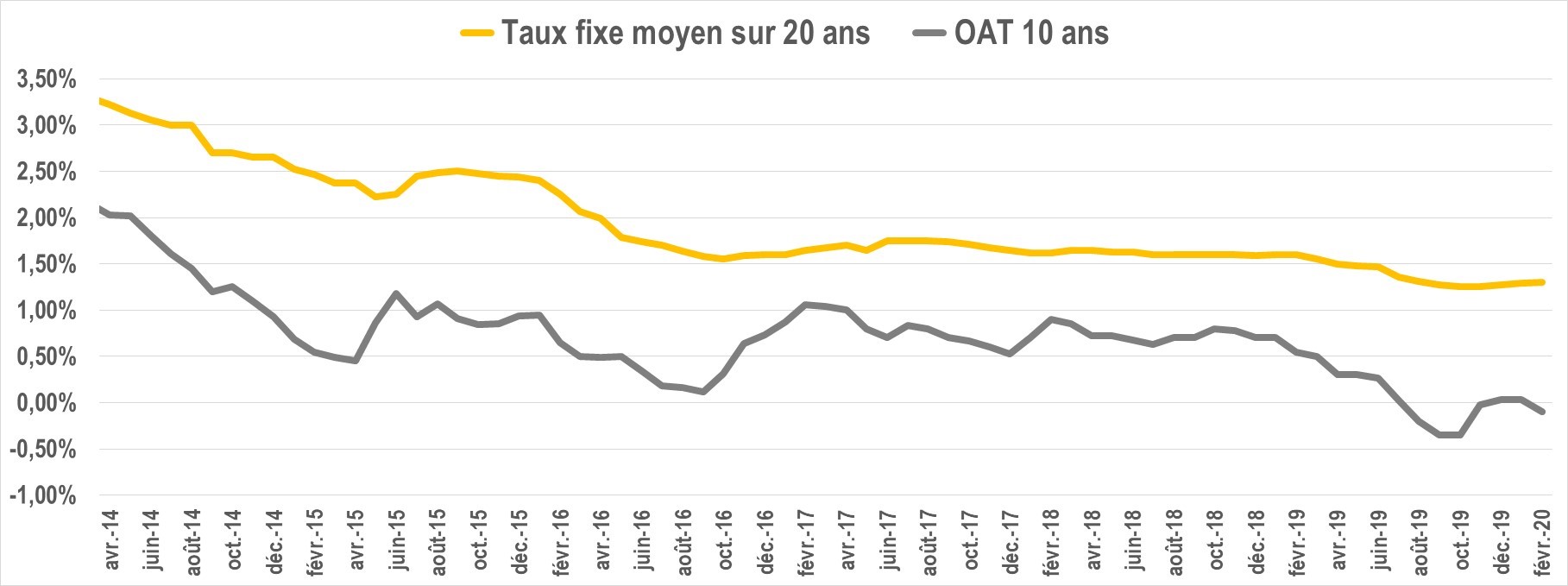

Des taux directeurs qui repassent en territoire négatif

Depuis fin janvier, les taux directeurs sont repassés en territoire négatif mais sans influence directe sur les taux des crédits immobiliers aux particuliers qui restent eux globalement stables.

Néanmoins, cette baisse des OAT qui se situent autour de -0,10 début février permet aux banques d’augmenter leurs margesexplique Maël Bernier

Évolutions à venir ?

Suite aux recommandations prodiguées par le haut conseil du secteur financier fin 2019 et renouvelées par le gouverneur de la banque de France lors de ses vœux en janvier, les banques n’ont d’autre choix que de restreindre les conditions d’octroi au crédit immobilier.

En effet, il leur a été demandé 2 choses :

- de respecter stricto sensu le critère de 33% d’endettement à savoir pas plus d’1/3 des revenus pour les mensualités de crédit et non plus de considérer comme c’était le cas auparavant le reste à vivre des ménages emprunteurs

- de limiter les emprunts sur 25 ans et plus et notamment sans apport

Ces recommandations ont pour conséquence directe depuis le début de l’année, d’exclure des finançables, les plus jeunes (directement concernés par les durées longues), sans aucun apport mais également à l’autre bout de la chaîne les investisseurs locatifs qui dépassent souvent les 33% d’endettement.

Dans ce contexte, les crédits sont plus difficiles à obtenir et bien évidemment le recours à un spécialiste peut être une aide précieuse.

Concernant l’évolution des taux, la tendance à la stabilité devrait se confirmer et nous ne pouvons écarter quelques nouvelles baisses. Néanmoins étant donné les nouvelles règles en vigueur, les emprunteurs seront sans aucun doute moins nombreux à en profiterconclut Maël Bernier

Ça peut vous intéresser

- Notre analyse des taux immobiliers - Janvier 2020

- Notre analyse des taux immobiliers - Avril 2020

- Notre analyse des taux immobiliers - Octobre 2020

- Notre analyse des taux immobiliers - Juin 2020

- Notre analyse des taux immobiliers - Mars 2020

- Notre analyse des taux immobiliers - Mai 2020

- Notre analyse des taux immobiliers - Novembre 2020

- Notre analyse des taux immobiliers - Juillet 2020