Écrit par La rédaction Meilleurtaux .

Mis à jour le

13 mars 2023 .

Temps de lecture :

3 min

- Détails

- Publié le par la Rédaction Meilleurtaux

Les infos à retenir

Taux affichés au 9 janvier 2023 - National :

| Excellent | Très bon | Bon | |

|---|---|---|---|

| 7 ans | 1,92 % | 2,05 % | 2,17 % |

| 10 ans | 1,72 % | 2,12 % | 2,22 % |

| 15 ans | 2,1 % | 2,29 % | 2,42 % |

| 20 ans | 2,2 % | 2,39 % | 2,47 % |

| 25 ans |

2,3 % | 2,54 % | 2,75 % |

Source Meilleurtaux - Taux moyens hors assurance

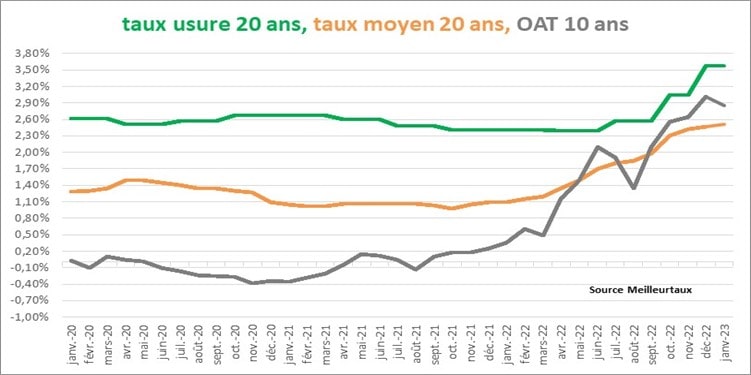

- Les taux de crédit (barèmes affichés) se situent en moyenne entre 2,50% et 2,75% pour les durées 20 et 25 ans.

- Mais les derniers barèmes reçus des banques, eux, passent majoritairement la barre des 3%.

Cette dernière information signifie que nous ne sommes pas encore arrivés au point le plus haut.analyse Maël Bernier, directrice de la communication et porte-parole de Meilleurtaux, avant de poursuivre

Mais il faut relativiser, des taux à 3% restent tout de même très bas au regard d’une inflation qui avoisine les 6%.

Il est d’ailleurs important de rappeler que nous avons connu au cours des 15 dernières années plusieurs périodes avec des taux équivalents voir supérieurs à ceux pratiqués aujourd’hui et le marché immobilier se portait plutôt bien. C’était notamment le cas en 2013 et 2014, les taux ayant commencé à baisser en 2015. Précédemment à ces années, les Français empruntaient à des taux autour de 4, voire 5%. Inutile ici de parler des taux dans les années 90…

Nouvel indicateur exclusif : taux moyen hors assurance toutes durées confondues sur les offres émises sur les 30 derniers jours

Nous avons pour la première fois développé un outil qui consigne les offres de prêt éditées au cours des 30 derniers jours et qui est remis à jour en temps réel. Le taux ci-dessus est un taux hors assurance toutes durées confondues.

Evidemment, il s’agit des dossiers financés donc ayant passé le couperet de l’usure.explique Maël Bernier

Taux directeurs

Les atouts de la France

- Notre système de prêt reste le plus protecteur et le plus stable d’Europe. Les acheteurs français empruntent à taux fixe et la mensualité ne bouge pas durant toute la durée du prêt. La mensualité ne subit pas non plus l’inflation une fois le prêt signé. Cela garantit donc une stabilité du marché. Nombreux de nos voisins européens n’ont pas accès à cette sécurité.

- Parallèlement, les prêts immobiliers sont les plus sûrs d’Europe grâce à des systèmes de garantie et d’assurances qui n’existent nulle part ailleurs sur le Vieux Continent.

Nous ne prêtons pas à n’importe qui en prenant des risques et cela nous préserve également contre un retournement brutal du marché.

décrypte Maël Bernier.

Le point sur l’évolution des prix de l’immobilier

Concernant les prix, il convient d’être prudent car le marché immobilier a considérablement évolué depuis ces dernières années et nous avons en réalité plusieurs marchés immobiliers : les grandes villes, les villes secondaires, qui ont subi un très fort regain d’attractivité depuis le Covid et les zones rurales. Dans ces différentes zones, le bien en lui-même a son importance. Les maisons avec jardin, les appartements avec extérieurs, les transports etc...En conclusion, si les prix baissent en 2023, cela ne sera pas uniforme sur l’ensemble des territoires.

En effet, pour qu’il y ait une baisse des prix, il faut qu’il y ait un déséquilibre entre l’offre et la demande. Il y aura certainement moins de candidats à l’achat mais il y aura également certainement moins de vendeurs qui préfèreront « rester au chaud » et attendre. Les achats de « confort » vont se raréfier entrainant ainsi une baisse importante des transactions.Précise Maël Bernier