Écrit par La rédaction Meilleurtaux .

Mis à jour le

26 juin 2020 .

Temps de lecture :

4 min

- Détails

- Publié le par la Rédaction Meilleurtaux

2011 : une hausse des taux finalement modérée

Remontée mesurée des taux et baisse des prix ?

Après une année 2010 exceptionnelle, 2011 a été une année de transition marquée par des hausses de taux finalement moins importantes qu'attendu et des annonces de réformes qui vont changer la donne en 2012. En ce début d'année, l'attentisme est de mise. Si 54 % des banques ont augmenté leurs taux de crédit immobilier en janvier, près de 30 % les ont diminués. Quant à l'évolution globale du marché, la plupart des professionnels tablent sur un recul des transactions et

Après une année 2010 exceptionnelle, 2011 a été une année de transition marquée par des hausses de taux finalement moins importantes qu'attendu et des annonces de réformes qui vont changer la donne en 2012. En ce début d'année, l'attentisme est de mise. Si 54 % des banques ont augmenté leurs taux de crédit immobilier en janvier, près de 30 % les ont diminués. Quant à l'évolution globale du marché, la plupart des professionnels tablent sur un recul des transactions et

une légère baisse des prix.

2011 : un atterrissage du marché dans un contexte de hausse modérée des taux

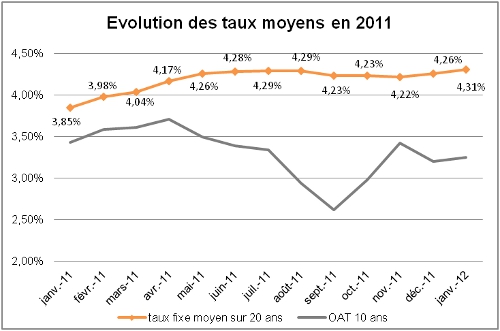

Une remontée des taux mais plus mesurée que prévu

De janvier à juillet, les taux ont augmenté de 0,60 point en moyenne avant de se stabiliser cet été puis de

baisser légèrement en septembre. Ce n'est qu'en décembre que l'on a de nouveau assisté à une remontée

des taux mais encore mesurée – de 0,12 point en moyenne – mais davantage sur les durées de 25 ans et

plus.

« En ce début d'année, les banques sont encore en train d'affiner leurs stratégies de taux. Si 54 % des

banques ont augmenté leurs taux de 0,10 en moyenne – contre près de 90 % en décembre –, elles sont tout de même près de 30 % a les avoir baissés de 0,17 point en moyenne. Il faudra attendre février pour avoir une vision plus précise de l'évolution future des taux » analyse Sandrine Allonier, responsable des études économiques de meilleurtaux.com.

Source : meilleurtaux.com

Une évolution à la fois de la demande et de l'offre

2011 a également été marquée par une hausse de la prudence des banques dans un contexte

économique incertain avec la nécessité pour elles de reconstituer leurs fonds propres et préparer l'entrée en application des accords de Bâle III leur imposant de nouvelles règles de liquidités. Nous constatons ainsi un léger resserrement des critères d'octroi et une sélectivité accrue des dossiers qui devrait se poursuivre en 2012 : « Certaines banques ne proposent plus de prêts au-delà de 30 ans. D'autres

demandent un apport de 10 % pour couvrir au moins les divers frais, voire 20 % pour obtenir un très bon

taux... Mais compte tenu du nombre important de partenaires bancaires dont nous disposons, nous

parvenons à trouver des solutions de financement pour la plupart de nos clients y compris récemment pour des primo-accédants empruntant sur 30 ans sans apport » explique Hervé Hatt, directeur général de

meilleurtaux.com.

Fin 2011, nous avons également constaté une évolution de la demande et un attentisme accru des

emprunteurs. En effet, depuis le mois d'octobre, le profil des dossiers déposés a évolué par rapport à début 2011 avec une moindre part des moins de 35 ans (44 % au 4e trimestre 2011 contre 50 % au 1er trimestre), une baisse des primo-accédants qui représentent néanmoins encore 64 % des clients au 4e

trimestre (70 % au premier trimestre 2011), une hausse de l'apport personnel (66 270 € au 4e

trimestre contre 64 140 € au premier trimestre 2011 et 54 700 € au premier trimestre 2010) et une baisse du montant emprunté (169 920 € au 4e trimestre contre 173 000 € au 1er trimestre) témoignant d'une plus grande prudence des emprunteurs.

Profils des emprunteurs en 2011 chez meilleurtaux.com

| Paris | France entière | |

|---|---|---|

| Montant moyen des prêts | 239 955 € | 168 361 € |

| Montant moyen des apports | 155 004 € | 66 274 € |

| Montant moyen de transaction | 433 229 € | 255 237 € |

| Durée moyenne des prêts | 17,8 ans | 18,9 ans |

| Montant moyen des revenus de l'emprunteur | 5 080 € | 3 110 € |

| Age moyen de l'emprunteur | 36,8 ans | 36,6 ans |

| Achats dans l'ancien | 87 % | 75 % |

| Part des primo-accédants | 70 % | 67 % |

| Part des dossiers avec PTZ + | 47 % | 53 % |

| Montant moyen de PTZ + | 33 235 € | 22 688 € |

2012 : une année encore pleine d'incertitudes

Une évolution du cadre réglementaire qui risque de peser sur le marché

La fin de l'année 2011 a été marquée par l'annonce de réformes qui risquent de peser sur le marché en 2012. Le dispositif PTZ + est supprimé dans l'ancien qui représente pourtant 70 à 80 % des transactions. « En 2011, le PTZ + – avec un montant moyen de prêt accordé de 22 688 € en France – a été un coup de pouce non négligeable pour les primo-accédants qui a notamment permis de compenser la remontée des taux d'un demi-point depuis janvier. En 2012, un couple avec deux enfants achetant un bien ancien en zone A à 300 000 €, voit le coût de son crédit augmenter de plus de 12 000 € par rapport à 2011 » estime Sandrine Allonier.

Du côté des investisseurs, le dispositif Scellier est également revu à la baisse. La réduction d'impôt est

désormais de 13 %. D'ores et déjà la demande dans le neuf devrait baisser d'environ 20 % cette année

(d'après la Fédération des promoteurs immobiliers) mais plus encore en 2013 lorsque le dispositif sera

totalement supprimé. La taxation des plus-values va également évoluer à compter du 2 février : l'exonération de taxation sur les plus-values interviendra non plus après la 15ème année, mais seulement à partir de la 30ème année.

Vers une baisse de la demande et des prix ?

Si la plupart des professionnels s'accordent sur une baisse des transactions de l'ordre de 10 à 15 %, l'incertitude réside sur l'évolution des prix. Les prévisions oscillent entre une baisse de 5 % et une stabilité en 2012. « Une baisse des prix permettrait de fluidifier le marché et conserver un certain pouvoir d'achat pour les primo-accédants malgré la fin du PTZ + et en dépit d'une éventuelle hausse des taux. Une baisse des prix de 5 % en moyenne en 2012 compenserait une hausse des taux de 0,50 point, maintenant un pouvoir d'achat immobilier stable, en moyenne de 48 m² pour 1 000 € de mensualité sur 20 ans. Côté taux, en 2012, nous devrions assister à une remontée graduelle des taux qui n'en restent pas moins – et devraient encore rester – à des niveaux très favorables à l'acquisition immobilière » conclut Hervé Hatt.